Asignación de activos: la promesa de los mercados emergentes

Año nuevo, ¿mismos riesgos?

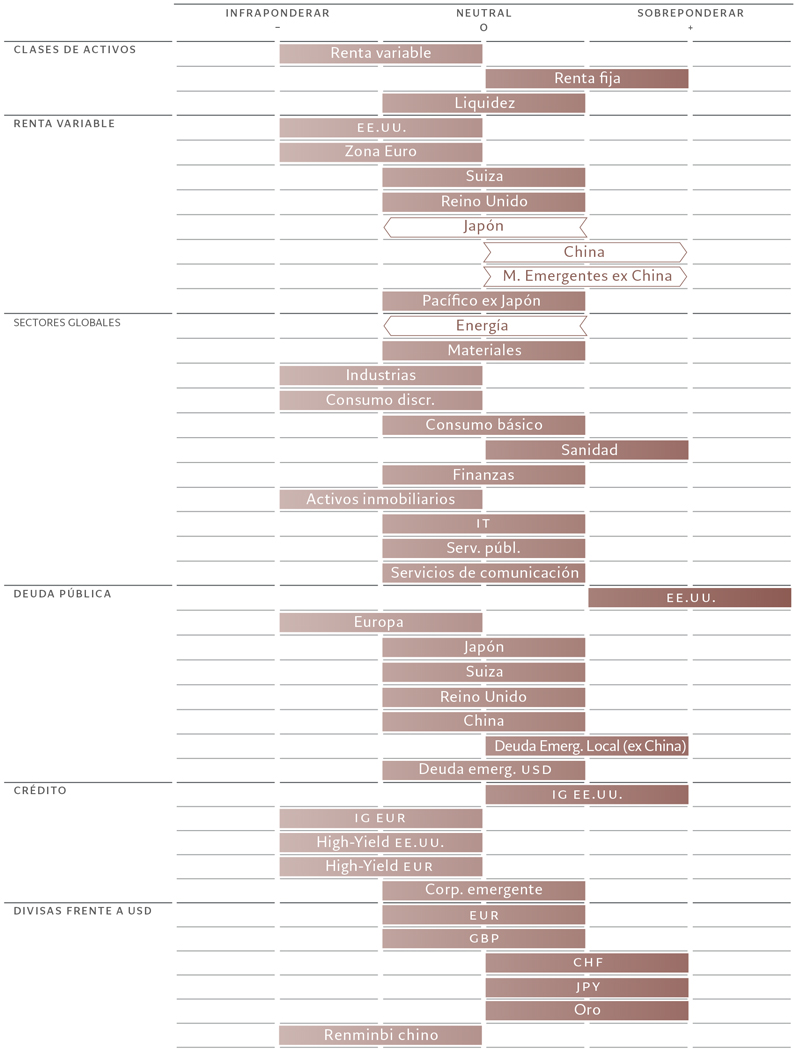

La economía mundial sigue afrontando desafíos –sobre todo el débil crecimiento y el endurecimiento de las condiciones monetarias– y, por este motivo, hemos optado por mantener una postura defensiva: seguimos infraponderados en renta variable y sobreponderados en renta fija.

Dicho esto, la evolución de los mercados emergentes es prometedora.

El inesperado y rápido abandono de China de su política de tolerancia cero con la COVID-19 probablemente se traducirá en una fuerte aceleración del crecimiento hacia finales de este año. Esto, unido al debilitamiento del dólar estadounidense y a las atractivas valoraciones de los activos emergentes, debería contribuir a aumentar los alicientes de los títulos y los bonos emergentes a medio plazo. Por consiguiente, hemos elevado China y el resto de los mercados emergentes a sobreponderados.

Nuestros indicadores del ciclo económico muestran que el deterioro de las condiciones económicas globales está cobrando impulso. La recesión será inevitable este año, pero debería ser superficial y de corta duración, hasta que la economía empiece a recuperarse a mediados de 2023.

Es probable que la inflación mundial disminuya este año al 5,2% desde el 7,7% en 2023, favorecida por el debilitamiento de los precios de las materias primas y la caída de las reivindicaciones salariales y los precios de los alquileres.

En EE.UU., el elevado nivel de exceso de ahorro de los hogares debería respaldar el consumo y ayudar a la economía a evitar una fuerte contracción; esperamos que EE.UU. registre un crecimiento real del 0,4% este año.

También creemos que el riesgo de recesión profunda en la zona euro ha disminuido un poco. Pese a la debilidad de la actividad económica y al endurecimiento de las condiciones para la concesión de préstamos, la producción industrial sigue resistiendo.

Por su parte, la bajada de los precios de la energía debería provocar una disminución considerable de las presiones sobre los precios en toda la región, con una reducción de la inflación subyacente a menos de la mitad, hasta el 1,6%, desde el máximo alcanzado en 2022.

Mientras tanto, es probable que la economía japonesa supere en resultados a las del resto del mundo el año que viene, gracias a la mejora de sus indicadores adelantados, el auge del turismo y la resistencia del gasto de capital.

Dicho esto, la debilidad de las ventas minoristas y del ánimo de los consumidores, sumada al rápido deterioro de la balanza por cuenta corriente –que ahora es negativa por primera vez desde 2014– apuntan a una recuperación débil en los próximos meses.

Los últimos datos económicos de China han sido débiles en general, pero la reciente reapertura de su economía indica que existe un amplio margen para la recuperación, especialmente de las ventas minoristas, que actualmente se encuentran aproximadamente un 22% por debajo de su tendencia a largo plazo en términos reales.

Es probable que Pekín adopte un plan económico más favorable al crecimiento, lo que debería contribuir a elevar el crecimiento de la segunda mayor economía mundial hasta el 5% en 2023, frente al 3% del año pasado, según nuestros cálculos.

Nuestros indicadores de liquidez confirman la conveniencia de mantener una postura prudente respecto a los activos de riesgo a corto plazo. No obstante, es probable que las condiciones mejoren a partir del primer trimestre de 2023, sobre todo en las economías emergentes.

Esperamos que la economía mundial experimente una retirada neta de liquidez equivalente al 6% del PIB en 2023, a medida que los bancos centrales, incluidos la Reserva Federal de EE.UU. y el Banco Central Europeo, sigan adoptando medidas monetarias más restrictivas. Sin embargo, los inversores deberían esperar un cambio en las tendencias de endurecimiento monetario.

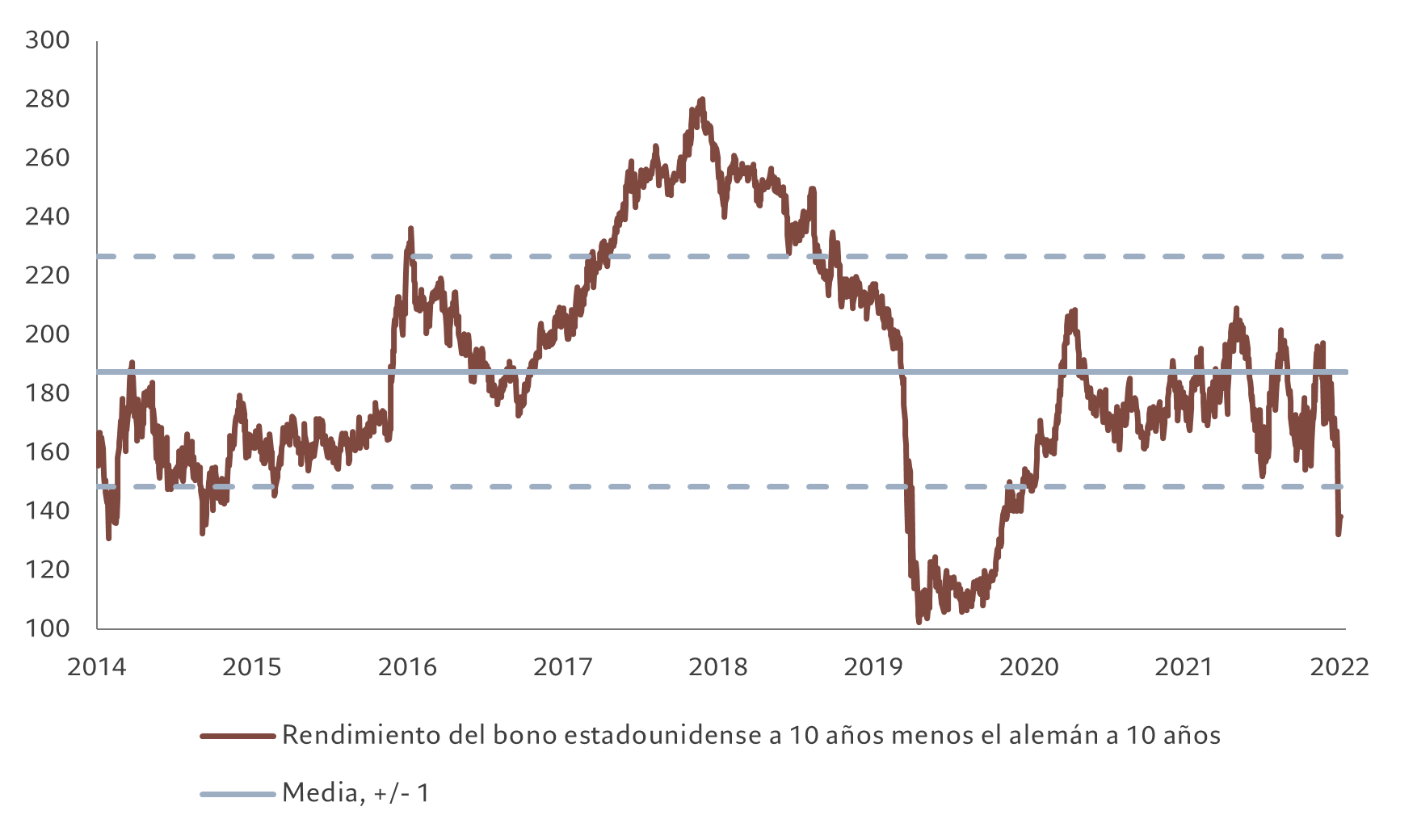

En nuestra opinión, la Fed está entrando en las fases finales de su campaña de endurecimiento, con un coste de financiación de referencia que alcanzará un máximo del 4,75%-5% en el primer trimestre de este año. Por su parte, es probable que la contracción del balance del BCE sea más drástica que la de la Fed, con una reducción de aproximadamente 1,5 billones de EUR, es decir, el 11% del PIB, lo que debería aumentar la presión bajista sobre el dólar.

Tras el tono duro de su declaración en diciembre, los inversores ahora esperan que los tipos de interés de la zona euro suban hasta el 3,25% en septiembre de 2023.

El sorprendente cambio del Banco de Japón en su política de control del rendimiento de los bonos –ahora permitirá que el rendimiento de los bonos a 10 años fluctúe 50 puntos básicos a cada lado de su objetivo de tipo cero– debería allanar el camino para el eventual abandono del banco central de su política de tipo de interés cero.

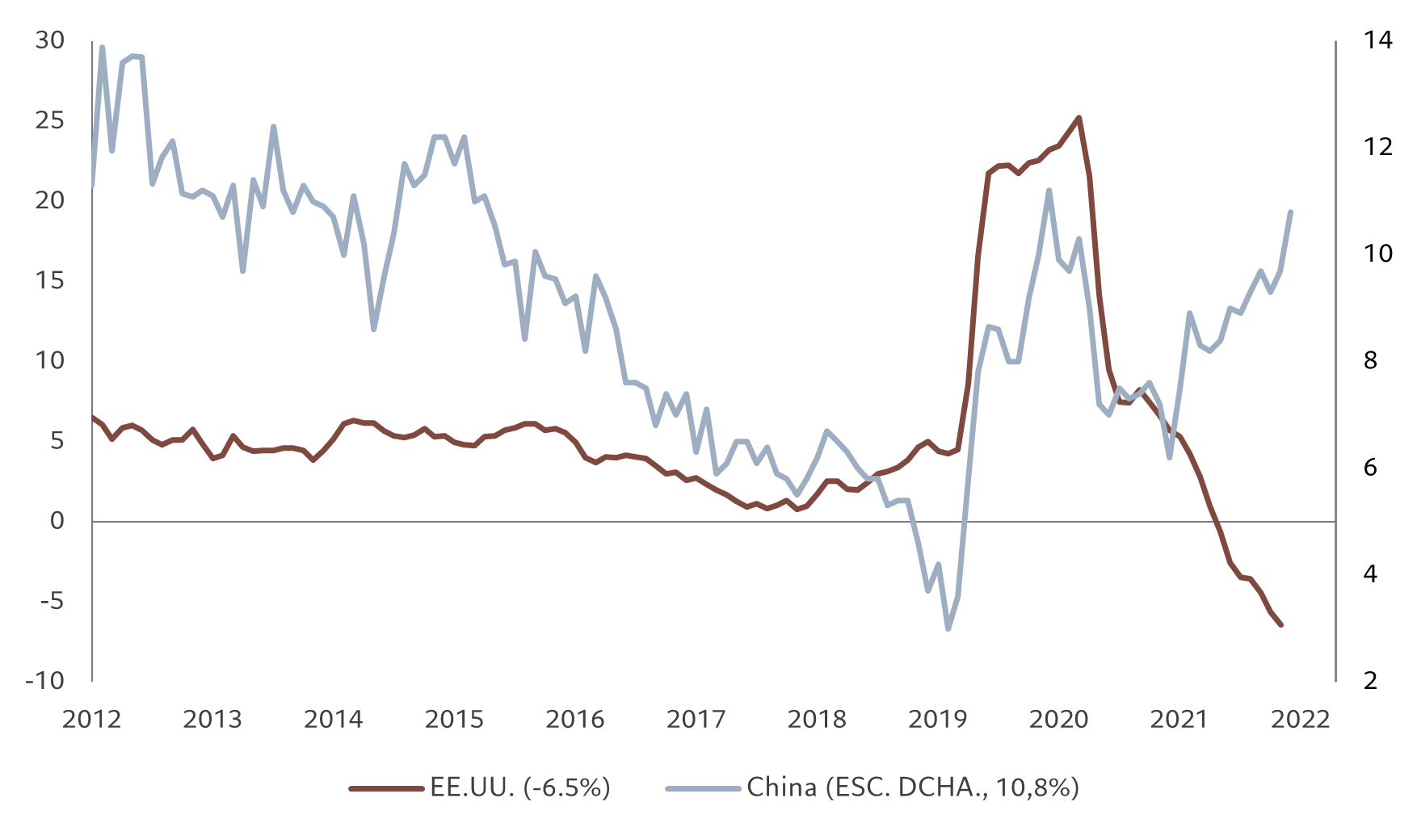

A contracorriente de la tendencia mundial, China está liderando un ciclo de flexibilización moderada con la aplicación de medidas de apoyo específicas por parte del Banco Popular de China.

El impulso del crédito –un indicador económico adelantado– es positivo, mientras que la masa monetaria real (M2) de China crece a un ritmo del 12% interanual, el más alto de los últimos seis años. En cambio, las economías desarrolladas siguen experimentando condiciones más restrictivas.

Nuestro modelo de valoración muestra que tanto la renta fija como la variable cotizan a su valor razonable.

Las valoraciones de la renta fija global son neutrales por primera vez desde febrero, con unos rendimientos 50 puntos básicos inferiores a su máximo de mediados de octubre.

La renta variable global, por su parte, cotiza a un ratio precio-beneficio a 12 meses de 15 veces, en consonancia con nuestras expectativas, aunque nuestros modelos apuntan a una revalorización de los múltiplos de en torno a 5 durante el próximo año, siempre y cuando los rendimientos de los bonos estadounidenses a 10 años ajustados a la inflación caigan al 1%.

El ritmo de crecimiento de los beneficios empresariales sigue siendo débil en todo el mundo y prevemos un crecimiento plano del BPA global en 2023, por debajo de las previsiones del consenso de un crecimiento en torno al 3%, con importantes riesgos bajistas en los beneficios en caso de que el crecimiento económico sea más débil de lo esperado.

Nuestros indicadores técnicos y de confianza siguen siendo neutrales para la renta variable debido a que los factores estacionales ya no favorecen a esta clase de activos.

Los datos muestran que los fondos de renta variable experimentaron unas salidas de 17.000 millones de USD en las últimas cuatro semanas. Los bonos emergentes en divisas fuertes y corporativos registraron entradas semanales consecutivas por primera vez desde agosto.