Panorama general: proyecciones de rentabilidad para los próximos 5 años

La división más o menos uniforme de las inversiones de una cartera entre renta variable y renta fija desarrollada ha demostrado ser una estrategia rentable en las últimas décadas. La rentabilidad anualizada que los inversores han obtenido siguiendo este enfoque ha sido cercana al doble dígito –unas ganancias logradas gracias a un crecimiento económico constante, una bajada casi continua de los tipos de interés y la inflación, y unas condiciones de calma relativa en los mercados financieros.

Sin embargo, nuestras previsiones para los próximos cinco años indican que los inversores tendrán que trazar un rumbo diferente para conseguir un resultado similar. Esto implicará asignar menos capital al mundo desarrollado, incrementar posiciones en activos emergentes e invertir mucho más en activos alternativos, especialmente materias primas y oro.

Una de las principales conclusiones de nuestro análisis es que las rentabilidades de los mercados de renta variable serán víctimas de un cambio desfavorable en el ciclo económico. La economía global se está acercando al final de su fase expansiva post-COVID. El endurecimiento de las condiciones financieras, el pico de crecimiento del empleo en EE.UU. y las grandes brechas de producción apuntan a una recesión este año o el próximo. Esto conlleva importantes implicaciones para la inversión. Existe una diferencia considerable entre realizar una asignación a renta variable en el período previo a un desplome y hacer lo mismo una vez que la recuperación comienza a asentarse. Y esta afirmación es válida incluso para quienes invierten con horizontes temporales largos.

Nuestro análisis de los últimos 100 años muestra que una inversión inicial en renta variable desarrollada tras el final de una recesión genera una rentabilidad de las cotizaciones del 10% anual durante los cinco años siguientes; en comparación, invertir antes de una recesión, que sería el caso en la actualidad, solo ha generado una rentabilidad anualizada del 4%, lo que supone un déficit de aproximadamente el 6% anual.

Otro obstáculo para los mercados de renta variable desarrollada es la inminente contracción de los márgenes de beneficio empresariales. Con el aumento de los salarios y de los precios de las materias primas, las normativas más estrictas que incrementan los costes de la actividad empresarial y la perspectiva de un incremento del impuesto de sociedades, cabe esperar que los márgenes se reduzcan un 10% acumulado en los próximos cinco años.

Pero los títulos desarrollados no serán los únicos que tendrán dificultades para igualar sus rentabilidades pasadas. La deuda pública desarrollada también pugnará por ofrecer lo que los inversores exigen de ella en los próximos cinco años. Tradicionalmente, estos valores han servido de pieza clave para diversificar las carteras –una fuente crucial de ingresos y de protección del capital durante los períodos de incertidumbre económica.

Sin embargo, fuera de EE.UU. –donde las valoraciones iniciales de los bonos del Estado y de grado de inversión se están volviendo más atractivas gracias al repunte de los rendimientos de este año– los rendimientos de la renta fija de los mercados desarrollados caerán por debajo de la inflación durante los próximos cinco años.

Fuente: Pictet Asset Management

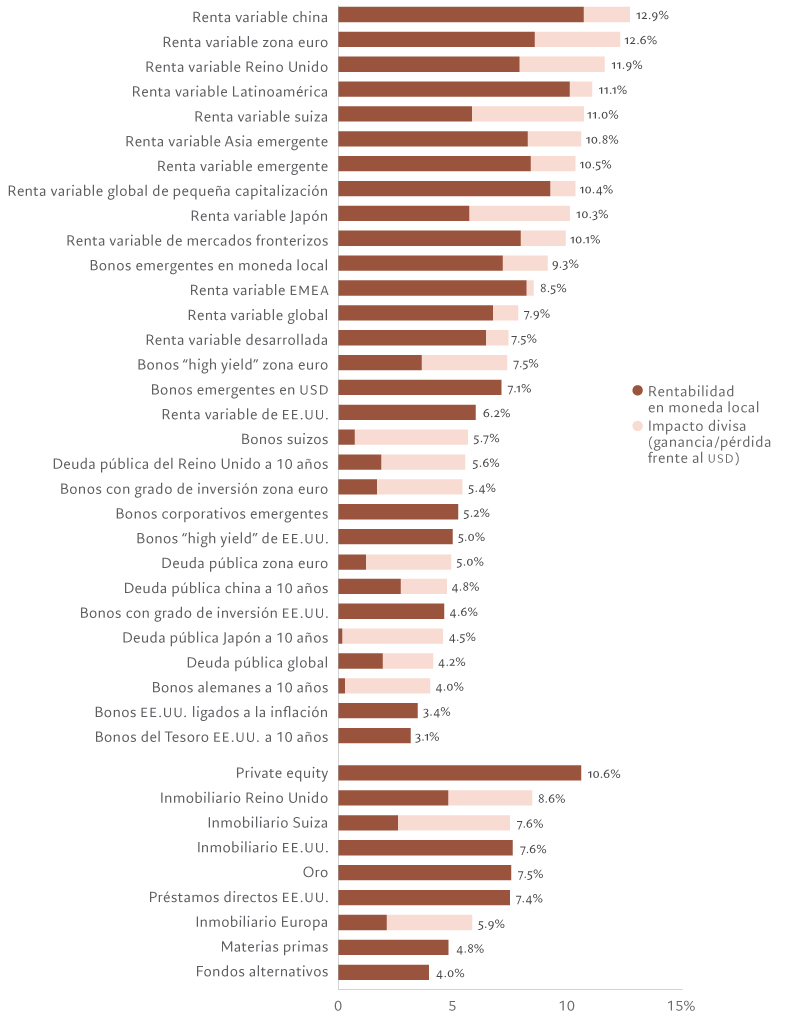

Para compensar la escasa rentabilidad e ingresos que ofrece el mundo desarrollado, los inversores tendrán que lograr un delicado equilibrio. Por un lado, nuestro análisis indica que, por término medio, las carteras requerirán mayores asignaciones a acciones y bonos emergentes, así como a materias primas –inversiones más arriesgadas que ofrecen mayores perspectivas de rendimiento. Por otro lado, sería prudente acompañar este aumento del riesgo con una mayor asignación a activos que no fluctúen al ritmo de los mercados de renta variable y renta fija convencionales, como los alternativos líquidos, el oro y los activos privados.

Dentro de los mercados emergentes, las acciones chinas parecen especialmente atractivas, mientras que el potencial de generación de ingresos de los bonos emergentes debería aumentar, reforzado por lo que creemos que será una apreciación constante de las divisas de los países en desarrollo.

Entre los activos alternativos, las materias primas no energéticas parecen especialmente atractivas; sus rentabilidades deberían superar la inflación durante la próxima media década.

Nuestro análisis también muestra que las rentabilidades del sector inmobiliario y el private equity superan a la renta variable desarrollada en nuestro horizonte de previsión de cinco años. Las asignaciones al oro y las infraestructuras, por su parte, tienen sentidoen en esta coyuntura como medio para diversificar el riesgo y proteger las carteras frente a la posibilidad de una inflación persistentemente elevada –o volátil.

Los inversores pueden seguir siendo fieles a la tradicional cartera equilibrada de renta variable y renta fija convencionales pero, al hacerlo, aceptan una menor rentabilidad y una volatilidad potencialmente mayor.