Asignación de activos: sin pánico (aún) ante una recesión

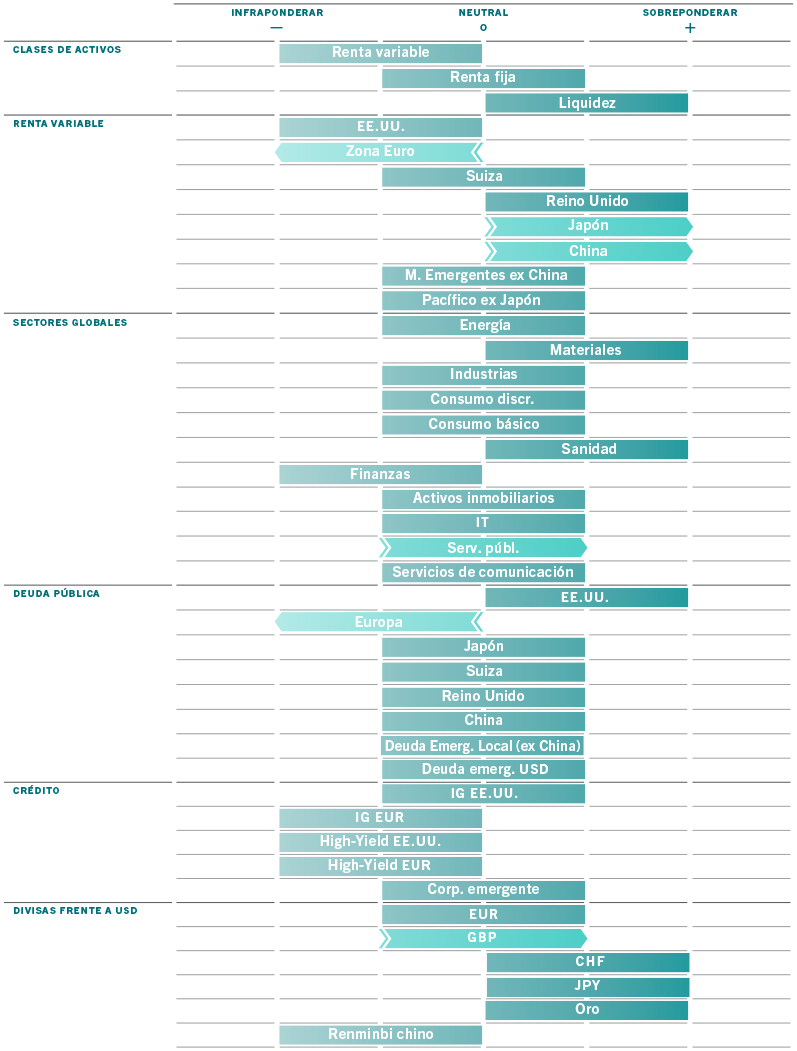

El riesgo de recesión aumenta a medida que los bancos centrales restringen las condiciones monetarias en gran parte del mundo. Esto, sumado al hecho de que las valoraciones aún no son lo suficientemente baratas pese a la fuerte venta masiva de este año, hacen que sigamos infraponderados en renta variable.

De hecho, todas las clases de activos, a excepción de las materias primas, han sufrido fuertes pérdidas desde comienzos de año, de la misma magnitud en su mayoría, con una bajada generalizada de entre un 10% y un 15%, lo que dificulta enormemente a los inversores no quedar atrapados en la corriente general. Una cartera compuesta a partes iguales por acciones y bonos estadounidenses ha perdido más en los seis primeros meses del año que en cualquier otro momento desde la Gran Depresión.

Sin embargo, las condiciones económicas se mantienen resistentes por ahora, por lo que mantenemos una postura neutral en renta fija en general –nuestros indicadores adelantados sugieren que los bancos centrales no llevarán a las principales economías a una recesión este año, ya que su intención es controlar la inflación.

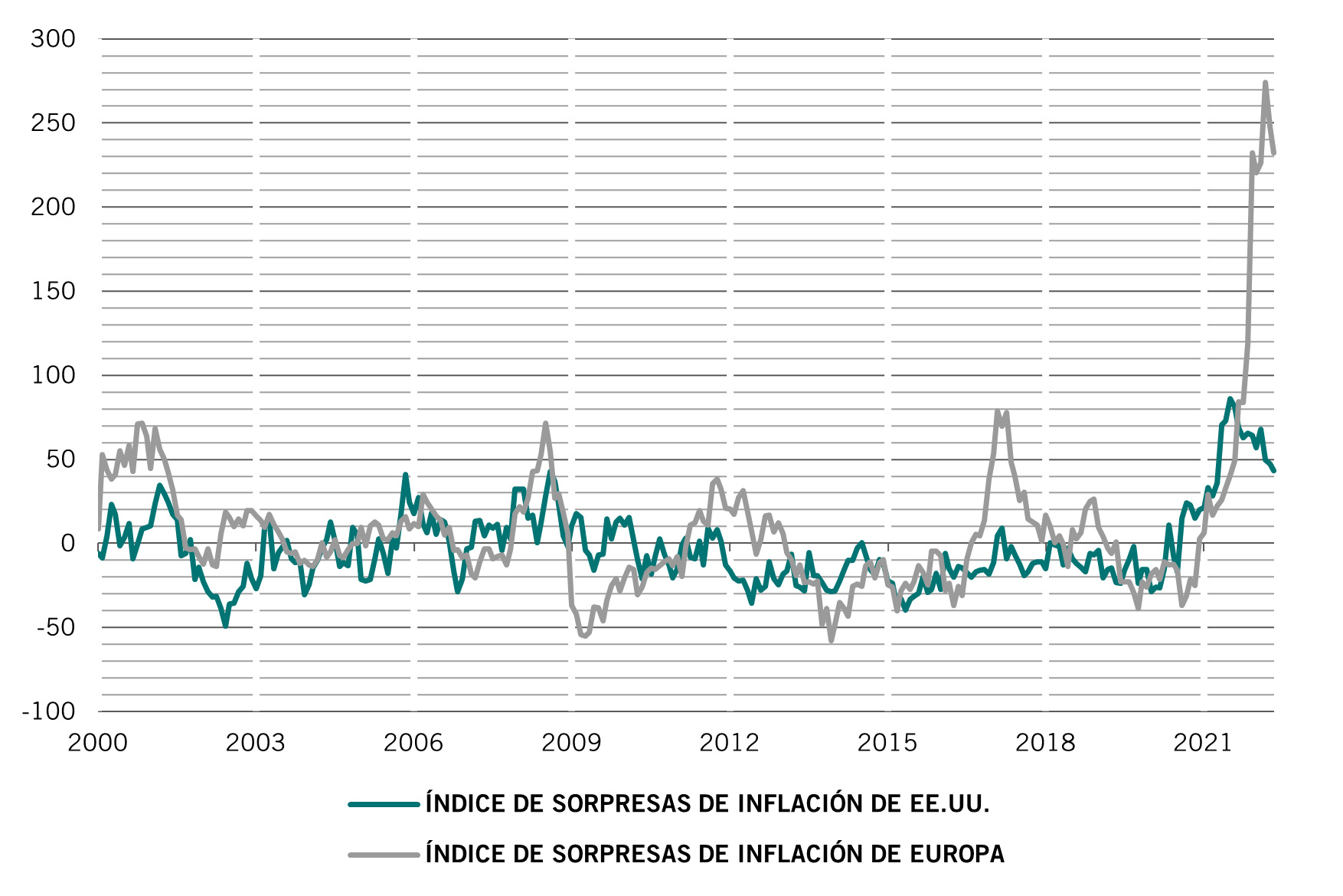

Ahora, la cuestión para los mercados será si los bancos centrales transigen en las subidas de tipos antes de tener la inflación totalmente controlada. Hasta ahora parecen ser firmes en el rumbo de sus políticas. No obstante, los indicios de que la inflación ha tocado techo hacen que disminuya la presión para que adopten medidas más extremas, lo que reduce el riesgo de que cometan un error de política.

Nuestros indicadores del ciclo económico sugieren que la economía mundial crecerá un modesto 2,9% en 2022. Dentro de esta previsión general, hemos recortado nuestras expectativas para las economías de la zona euro y Australia, mientras que hemos mejorado nuestras expectativas para los mercados emergentes, gracias a la fortaleza de la India y de Rusia. La recuperación de Asia emergente parece especialmente prometedora gracias, en parte, al resurgimiento de China.

A pesar de la marcada desaceleración de la economía de EE.UU., creemos que se está dando demasiada importancia al riesgo de una recesión en toda regla para este año, aunque las probabilidades son altas para 2023. El exceso de ahorro de los hogares asciende a 2,3 billones de USD, alrededor del 12% de los ingresos y, junto con un sólido mercado laboral y la recuperación postpandemia, debería ser suficiente para contrarrestar la presión sobre los consumidores derivada de las subidas de precios y los tipos de interés. Sin embargo, la desaceleración del sector de la vivienda es preocupante: la actividad de construcción ha disminuido en aproximadamente un 30% y las encuestas indican que lo hará más.

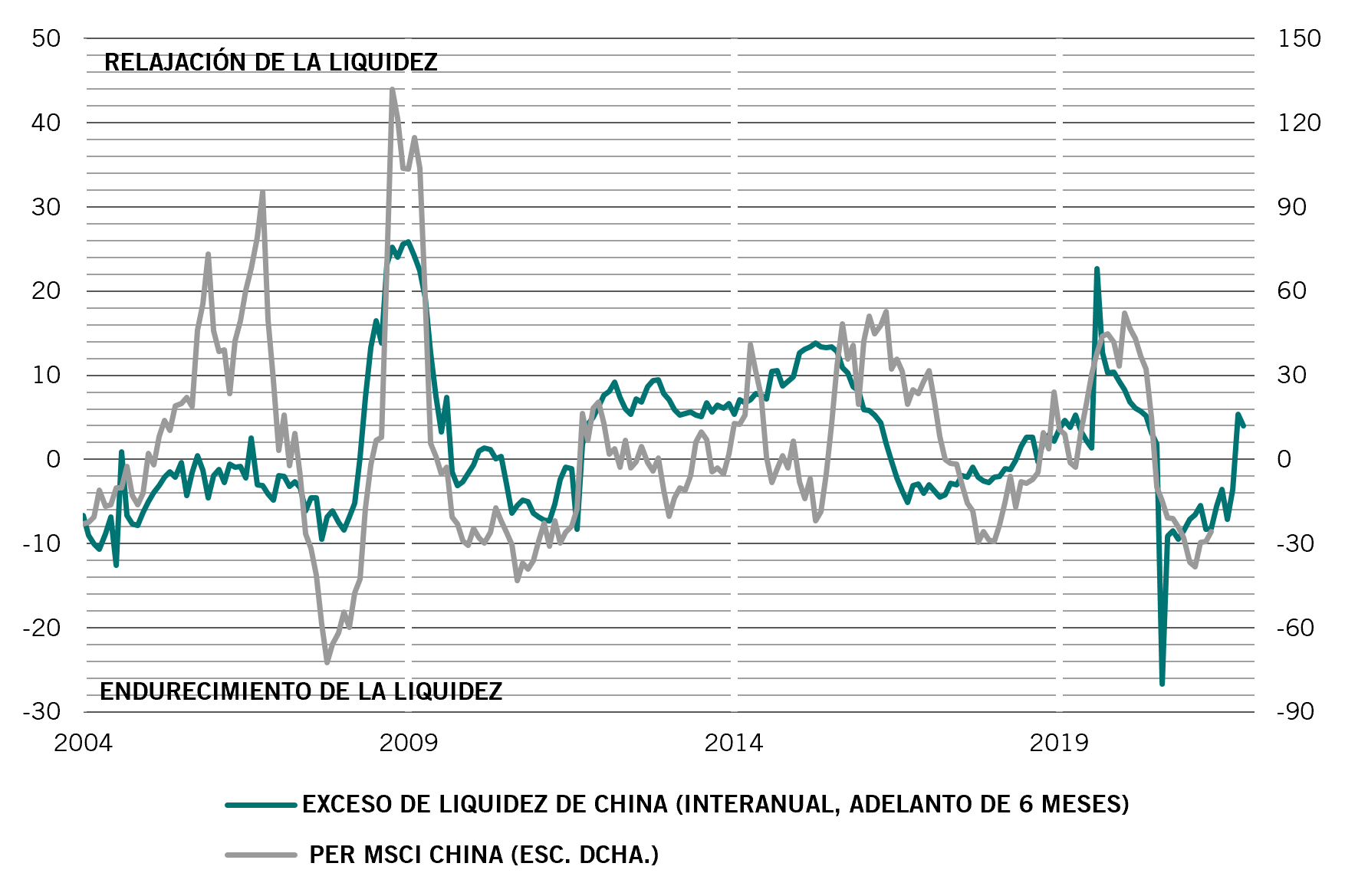

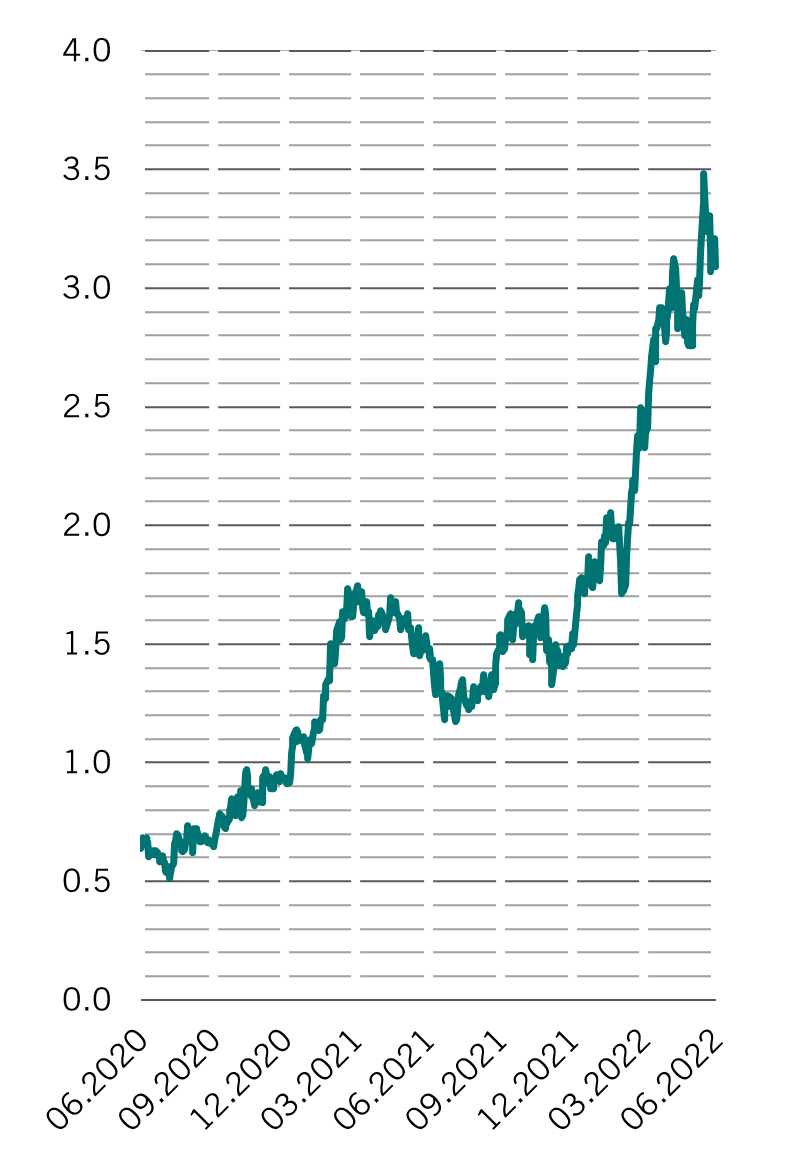

Nuestros indicadores de liquidez muestran que las condiciones monetarias siguen contrayéndose fuera de Asia. Los mercados financieros descuentan, en total, en torno a 200 puntos básicos de subidas de los tipos de interés por parte de los principales bancos centrales en los próximos 12 meses. Es más, algunos bancos centrales –con el Banco de Inglaterra a la cabeza– están dispuestos a poner en marcha un endurecimiento cuantitativo. Es decir, no solo van a permitir que venzan los bonos existentes en sus carteras, sino que también promoverán la venta de sus tenencias. En conjunto, los bancos centrales están retirando trimestralmente cerca de 1,5 billones de USD de liquidez, según nuestros cálculos.

El Banco Popular de China contrarresta en parte este endurecimiento, ya que está relajando su postura en todos los frentes, mientras que el Banco de Japón continúa con su estrategia de control de la curva de rendimientos, lo cual le ha obligado a intensificar las compras de bonos.

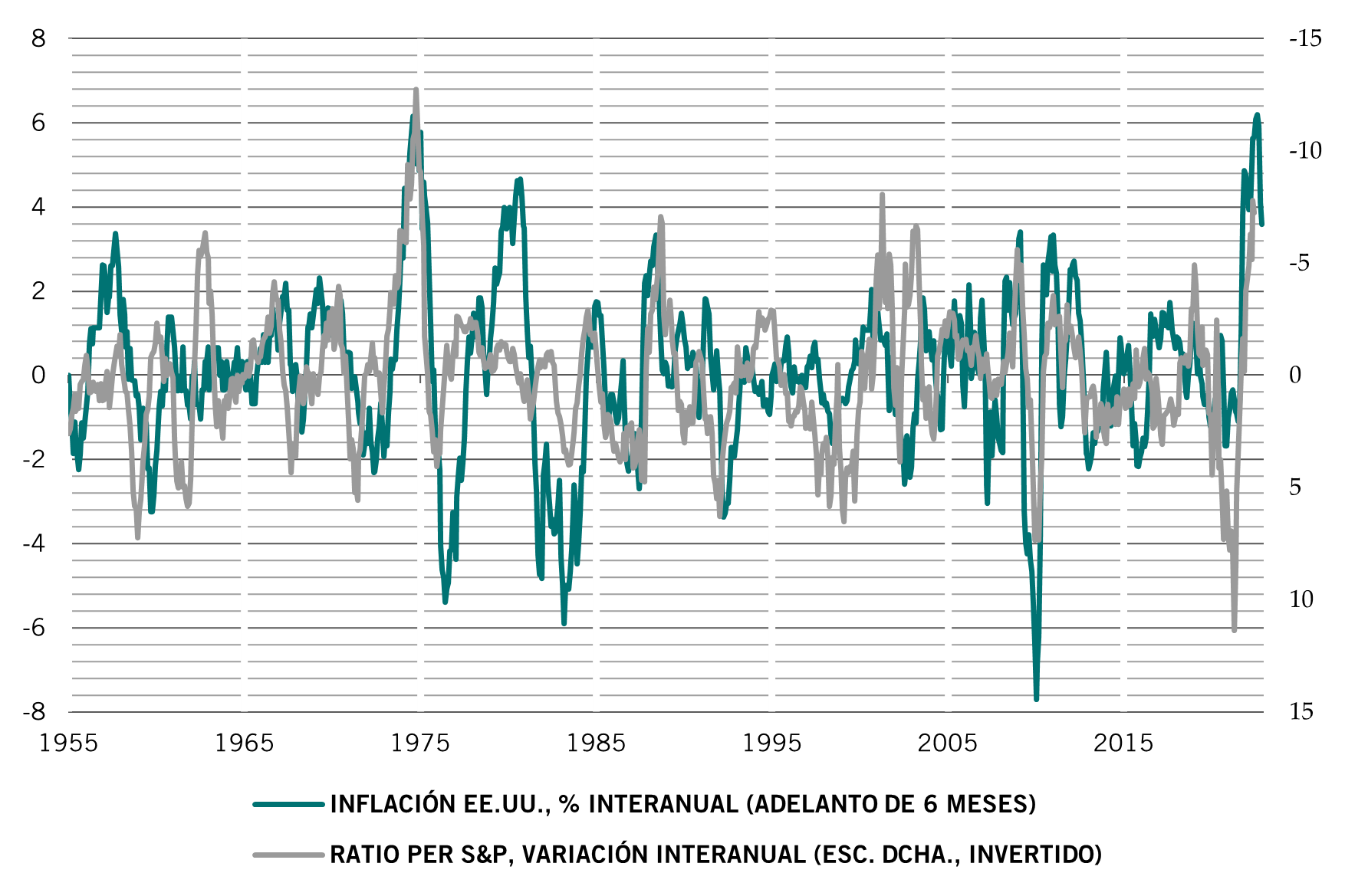

Tras las cuantiosas pérdidas que han sufrido la renta fija y la renta variable, las valoraciones empiezan a parpadear en verde de nuevo. Pero no están lo suficientemente baratas como para animar a los inversores a pasar por alto los fundamentales. Entre los bonos soberanos, la deuda pública británica parece especialmente atractiva. La ampliación de los diferenciales y las fuertes correcciones hacen que el crédito “high yield” de EE.UU. e “investment grade” europeo parezcan atractivos. En cambio, los bonos indexados parecen caros –los inversores están pagando una elevada prima por la protección frente a la inflación.

Nuestros indicadores técnicos muestran que las señales de tendencia son negativas para la renta variable y aún más para la renta fija. Sin embargo, las tendencias estacionales deberían ser favorables para la renta fija en los próximos dos meses. Los indicadores de confianza ya no revelan pánico, aunque siguen deprimidos –el apetito de riesgo parece haber alcanzado su nivel mínimo por ahora y los inversores han recortado sus posiciones de liquidez y defensivas. Al mismo tiempo, las posiciones en futuros del S&P 500 fueron cortas netas por primera vez desde 2016.