Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Nivel restrictivo máximo

La Reserva Federal de EE.UU. podría estar llegando al nivel máximo de su política monetaria restrictiva en respuesta a una inflación persistentemente elevada.

Escrito por

Patrick Zweifel

Chief Economist

La política restrictiva pronto tocará techo –si no lo ha hecho ya. Es decir, el banco central más importante del mundo, la Reserva Federal de EE.UU., se aproxima a lo que será su postura más dura en el actual ciclo inflacionista. No es solo porque las presiones sobre los precios vayan a empezar a ceder en los próximos meses, sino porque el reciente repunte de los rendimientos de los bonos indica que la retórica restrictiva de la Fed ya ha hecho parte de su trabajo pesado.

El hecho de que la Fed, en su reunión de política monetaria de mayo, haya subido los tipos de interés en 50 puntos básicos y haya anunciado más medidas similares para sus próximas reuniones no hace más que confirmar lo que el mercado ya venía anticipando. No obstante, existen motivos para creer que las expectativas más pesimistas de los inversores sobre el endurecimiento de la política no llegarán a materializarse.

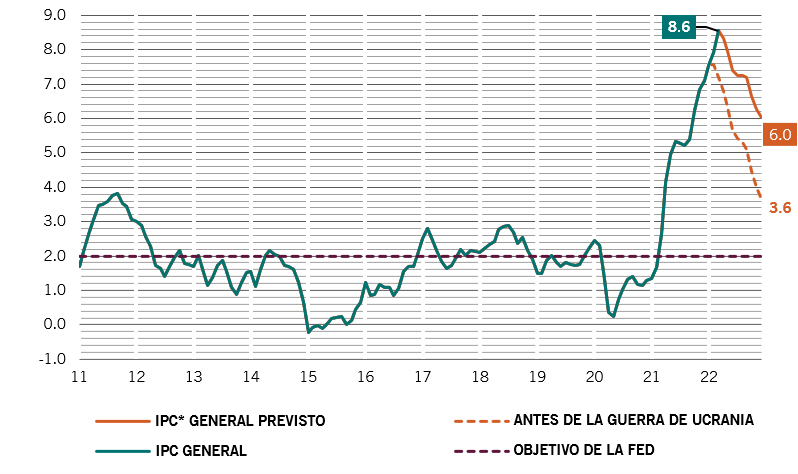

Prevemos que la inflación dará un viraje durante el segundo trimestre y que tocará techo en el 8,6% en EE.UU. (véase la fig. 1). La inflación en EE.UU. se ha sobrecalentado más que en el resto de países desarrollados debido a sus enérgicas respuestas políticas a la pandemia del coronavirus, sobre todo sus enormes inyecciones de estímulos fiscales. Pero los grifos fiscales se están cerrando y la Fed ha empezado a retirar su política excepcionalmente expansiva. Al mismo tiempo, están empezando a ceder algunas de las rigideces de la oferta que han provocado el aumento de los precios de las materias primas y otros insumos. Además, aunque el conflicto de Ucrania aún podría provocar otra subida de los precios de la energía y las materias primas, es poco probable que vuelvan a alcanzar los máximos anteriores debido a la desaceleración del crecimiento mundial y a la disminución de las reservas de emergencia.

Fig. 1 - Tendencia al alza

IPC de EE.UU. y previsiones, % de variación interanual

Los precios del petróleo han sido uno de los principales impulsores del aumento de las presiones sobre los precios. Pero su descenso desde los máximos ya está calando en la inflación general. Si los precios del petróleo se mantienen en los niveles actuales –unos 107 USD desde un máximo ligeramente inferior a 140 USD– esto ya resultará deflacionista sobre una base general. Así pues, siempre y cuando las sanciones occidentales contra Rusia provoquen una disminución aún mayor de los suministros energéticos rusos, los precios de la energía deberían ser menos inflacionistas en los próximos trimestres.

Por su parte, la inflación subyacente –que excluye los precios volátiles de los alimentos y la energía– se moderará gracias a los efectos de base. Los precios de los bienes ya han tocado techo, con un retroceso de los de los bienes duraderos y una caída de los precios de los insumos. Las últimas encuestas a los directores de compras muestran que los plazos de entrega han empezado a acortarse, lo que pone de manifiesto que los cuellos de botella en la oferta están empezando a abrirse. Y parece que la inflación subyacente del gasto por consumo personal, el indicador de inflación preferido por la Fed, ya ha tocado techo. Bajó al 5,2% interanual en marzo, desde el 5,3% de febrero, debido a los declives de los artículos sensibles a la COVID-19 y los bienes duraderos.

Gestión de las expectativas

Mientras tanto, la anticipación del mercado a la subida de los tipos de interés en EE.UU. ha provocado un endurecimiento de las condiciones de financiación: los “US Treasuries” a 30 años han perdido un tercio de su valor desde su máximo como respuesta a las previsiones de endurecimiento de la Fed. Esto ha repercutido en los tipos hipotecarios –el tipo fijo medio de las hipotecas a 30 años ha subido unos 220 puntos básicos en el último año, hasta casi el 5,4%. Esto ha tenido un efecto de enfriamiento en la demanda de hipotecas, ya que tanto las solicitudes de préstamos como las refinanciaciones han disminuido drásticamente.

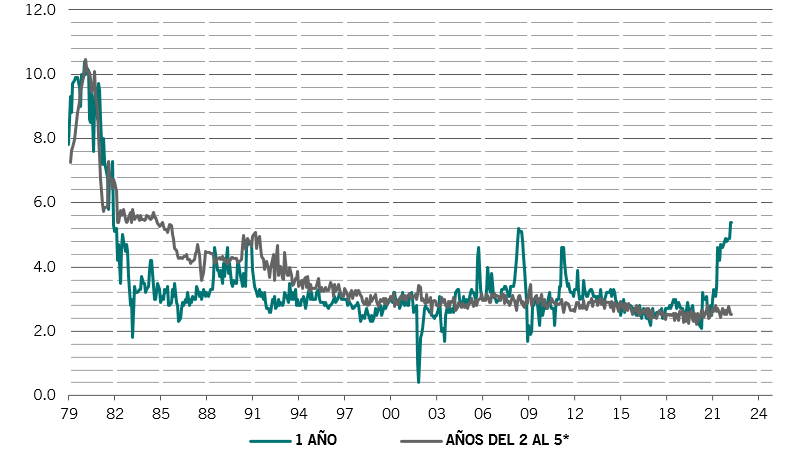

Fig. 2 - Ancladas a largo plazo

Previsiones de inflación de la Universidad de Michigan a 1 y 2-5 años, % interanual

Dada la importancia de la vivienda para la economía estadounidense, la Fed habrá tomado nota. Sin embargo, es menos probable que se tranquilice con el PIB del primer trimestre, a pesar de que los indicadores adelantados cayeron un 1,4% en términos anualizados frente a las expectativas de un aumento del 1,1% –la primera caída desde la pandemia. Esto se debe a que la demanda interna subió al 3% anualizado desde el 2% anualizado del trimestre anterior –y la demanda interna es lo que importa a la Fed a la hora de fijar la política monetaria. Sin embargo, los riesgos para el crecimiento son cada vez mayores y es probable que, si los datos empeoran, la Fed vuelva a cambiar de rumbo, como hizo con su opinión sobre la “inflación transitoria” cuando vio que la inflación no iba a desaparecer pronto.

Sobre todo, es probable que la Fed se sienta alentada por el hecho de que las expectativas de inflación siguen bien ancladas. Aunque las encuestas muestran que las previsiones de inflación para el año próximo han aumentado, como reflejo del estado actual de las subidas de precios, las expectativas para dentro de dos y cinco años están bien ancladas, solo un poco por encima del objetivo del 2% de la Reserva Federal (véase la fig. 2). Esto contrasta mucho con la situación de las expectativas a finales de la década de 1970 –cuya repetición representa el peor escenario posible para la Fed. En aquel entonces, las previsiones de inflación eran sistemáticamente altas para todos los horizontes temporales.

Quizás uno de los signos más evidentes de que la Fed ha alcanzado el “nivel restrictivo máximo” fue cuando la presidenta de la Fed de San Francisco, Mary Daly, planteó la posibilidad de que la próxima medida del banco central fuera una subida de 75 puntos básicos en un intento de devolver rápidamente el tipo deudor a un día a aproximadamente el 2,5%. Este es aceptado de forma generalizada como el tipo neutral de la economía estadounidense, es decir, el que no es ni estimulante ni contractivo.

Daly ha sido una de las voces de la Fed que más ha defendido las posturas conciliadoras, por lo que el mero hecho de que hable de una subida de 75 puntos básicos –aunque no la propugnara– indica que existe un consenso restrictivo en el banco central. Esta capitulación de su sector conciliador es otra razón para suponer que la Fed se está acercando a su nivel restrictivo máximo. El presidente de la Fed, Jerome Powell, dejó claro que la junta no estaba estudiando seriamente una medida de tal magnitud en sus comentarios posteriores a la subida de tipos de mayo, lo que contribuyó a calmar hasta cierto punto a los mercados. Si, en efecto, el banco central ha alcanzado su nivel restrictivo máximo, los bonos con plazos cortos empiezan a resultar atractivos, y los inversores deberían buscar una recuperación en la renta fija estadounidense, la deuda emergente y el crédito “investment grade” en particular.

La inflación se ha convertido en una cuestión política importante. Dado el consenso cada vez más sólido de la junta de la Fed en torno a la adopción de una postura antiinflacionista enérgica, cualquier prueba que indique que la inflación es realmente transitoria probablemente marcará el punto culminante de la postura restrictiva del banco central e indicará que el endurecimiento va a llegar pronto a su fin.

Luca Paolini, estratega jefe de Pictet AM, contribuyó a este artículo.

Artículos relacionados

La crisis en Ucrania: ¿qué está en juego para los inversores?

Tres escenarios posibles para la economía global y los mercados financieros

Marzo 2022

La batalla contra la inflación: ¿están los mercados emergentes por delante de la curva?

A medida que se desvanece el impacto de COVID, la inflación se ha convertido en una de las principales preocupaciones de los responsables de las políticas económicas. Sorprendentemente, los bancos centrales de los mercados emergentes se están dando más prisa en contener la amenaza que sus homólogos de los países ricos.

Febrero 2022

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.