Absolute-Return- und Multi-Asset-Anleihestrategien im Vergleich

Juli 2021

Marketingdokument

Multi-Asset- und Absolute-Return-Anleihestrategien – am besten in Kombination?

Multi-Asset- und Absolute-Return-Anleihestrategien buhlen seit jeher um die Gunst der Investoren. Aber schliesst die eine Strategie wirklich die andere aus?

Von

Andres Sanchez Balcazar

Head of Global Bonds

Diesen Artikel teilen

In einer Zeit, in der die Zinsen entweder extrem niedrig oder sogar negativ sind, bleiben positive inflationsbereinigte Renditen Mangelware. Um überhaupt noch Rendite zu erzielen, haben sich Anleiheinvestoren Strategien zugewendet, die flexibel in unterschiedliche Arten von Anleihen investieren. Die beliebtesten Vertreter sind Multi-Asset und Absolute-Return.

Für jede der beiden Strategien spricht viel. Das soll aber nicht heissen, dass sie um das Kapital der Anleger konkurrieren sollen.

Wir sind der Meinung, dass man sich nicht für die eine oder die andere Strategie entscheiden muss. Tatsächlich kann die Kombination der beiden Strategien die Diversifikation eines Anleiheportfolios verbessern und seine risikobereinigten Gesamtrenditen langfristig steigern. Das liegt daran, dass sich Multi-Asset-Strategien besonders gut entwickeln, wenn die Zinsen und Anleihespreads stabil sind, während Absolute-Return-Portfolios in Zeiten von Turbulenzen an den Anleihemärkten oder bei volatilen Zinsen eine überdurchschnittliche Performance aufweisen.

Universum und Diversifizierung

Zunächst einmal sind Multi-Asset-Strategien eher auf Hochzins- als auf Investment-Grade-Anleihen ausgelegt. Das verhilft ihnen zu einer besonders guten Wertentwicklung, wenn die Marktvolatilität niedrig ist und die Renditespannen zwischen Unternehmens- und Staatsanleihen geringer werden. Ihr Anlageuniversum kann jedoch sehr weit gefächert sein; einige Portfolios investieren auch in Private Debt und Darlehen. Multi-Asset-Strategien bieten daher traditionell eine grössere Diversifikation als eine direkte Allokation in Hochzinsanleihen. Da die Portfoliomanager frei in der Verteilung des Vermögens auf die verschiedenen Anleihesegmente sind, haben sie die Möglichkeit, dadurch Überschussrenditen zu erwirtschaften. Sie können nicht nur zwischen Investment-Grade- und Hochzinsanleihen umschichten, sondern auch innerhalb dieser breiten Segmente in Darlehen, nachrangige Bankschulden und mehr.

Im Vergleich dazu ist das Absolute-Return-Universum vom Ansatz her viel breiter angelegt und umfasst das gesamte festverzinsliche Instrumentarium; die Anlagestile und die Quellen für Überschussrenditen bzw. „Alpha“ sind vielfältiger als bei Multi-Asset-Strategien. In vielen Fällen investieren solche Portfolios auch in Unternehmensanleihen, häufig neben Währungen, Zinsprodukten und Derivaten. Das vermutlich typischste Merkmal von Absolute-Return-Strategien ist die Einbeziehung von Kapitalschutz-/Risikominderungstransaktionen. Damit sollen die risikobereinigten Renditen verbessert werden. Das bedeutet auch, dass Absolute-Return-Strategien während Haussephasen bei Kreditspreads tendenziell hinterherhinken.

Absolute-Return-Strategien nutzen ebenfalls alle verfügbaren Anlageinstrumente, einschliesslich Derivate, um das Risiko zu managen – unerwünschte Risiken des gewünschten Engagements werden abgesichert –, und zwar über das gesamte Spektrum der festverzinslichen Segmente hinweg. Damit reagieren Absolute-Return-Strategien weniger anfällig als Multi-Asset-Strategien auf die Gesamtentwicklung des Kreditmarktes. Eine Absolute-Return-Strategie zum Beispiel kann vor dem Inflationsrisiko und steigenden Zinssätzen schützen, indem sie eine negative Durationsposition eingeht.

Da Absolute-Return-Strategien in der Regel eine niedrigere Allokation in hochverzinslichen Schuldtiteln aufweisen als Multi-Asset-Portfolios, haben sie meist niedrigere Solvenzkapitalanforderungen (SCR), sodass sie als Investition für Versicherungsgesellschaften, die den Solvency-II-Vorschriften unterliegen, besonders attraktiv sind.

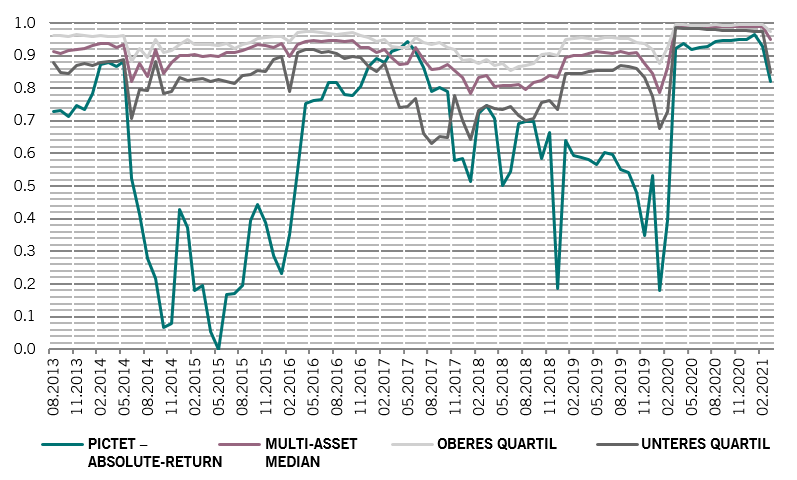

Abb. 1 – Unterschiedliche Ansätze

Zusammenhang zwischen Pictet-Absolute Return Fixed Income und dem Multi-Asset-Universum

Rollierende 1-Jahres-Regressionskorrelation zwischen Pictet-Absolute Return Fixed Income und dem International Fixed – Multi Asset Credit (Net) Universum (monatliche Berechnungen) in US-Dollar. Betrachtungszeitraum: 31.08.2013–31.03.2021. Quelle: Mercer.

Aufgrund der Unterschiede zwischen den beiden Strategien ist die Korrelation der Renditen, die von Absolute-Return- und Multi-Asset-Strategien erwirtschaftet werden, meist recht gering und sicherlich um einiges niedriger als zwischen den Renditen der verschiedenen Fonds im Multi-Asset-Universum (siehe Abb. 1). Die Kombination beider Strategien könnte somit Diversifizierungsvorteile gegenüber einer Investition in nur eine der beiden bieten.

Liquidität versus Renditen

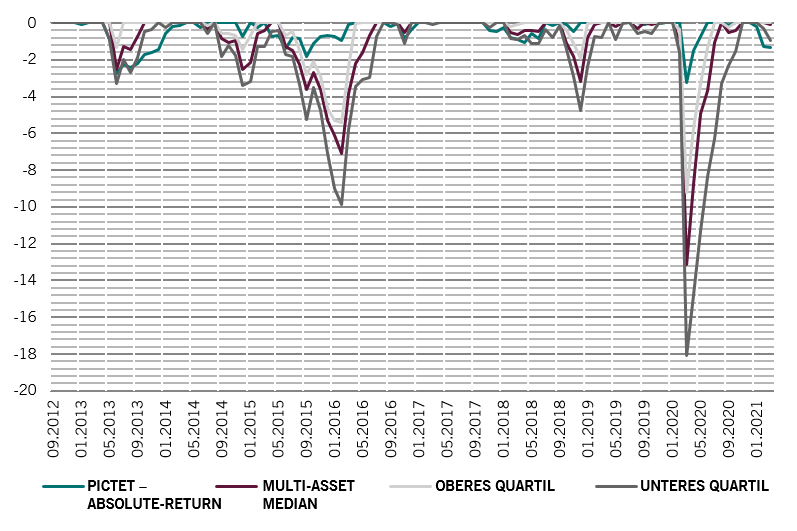

In der Regel sind Unternehmens- und Schwellenländeranleihen weniger liquide als Staatsanleihen und Währungen von Industrieländern. Somit sind Multi-Asset-Strategien, die in grossem Umfang in solche Anlagen investieren, für gewöhnlich weniger liquide als Absolute-Return-Strategien, vor allem, wenn sie in Darlehen oder Private Debt investieren. Dadurch ist das Risiko eines massiven Drawdowns – bzw. eines erheblichen Peak-to-Trough-Kapitalverlusts – bei Multi-Asset-Strategien deutlich grösser. Dies ist besonders herausfordernd in Zeiten, in denen die Marktliquidität abnimmt, wie es im März 2020 und Dezember 2018 der Fall war (siehe Abb. 2). Das gilt auch, wenn man Multi-Asset-Strategien im oberen Quartil mit Pictet-Absolute Return Fixed Income vergleicht.

Abb. 2 – Schutz vor Abwärtsrisiken

Drawdown in US-Dollar

Vergleich mit dem International Fixed - Multi Asset Credit (Net) Universum (monatliche Berechnungen). Betrachtungszeitraum: 30.09.2012–31.03.2021. Quelle: Mercer.

Auf der anderen Seite erzielen Multi-Asset-Strategien gerade durch Ausnutzung dieser Liquiditätsprämie, über einen Marktzyklus hinweg, in der Regel höhere Durchschnittsrenditen als Absolute-Return-Strategien. Bei einer typischen Multi-Asset-Strategie gehen bis zu 80% der Performance auf Veränderungen der Spreads zurück. Im Vergleich dazu zielt die Pictet-Absolute Return Fixed Income Strategie darauf ab, die Renditequellen gleichmässig zwischen Spreads, Zinssätzen und Währungen zu diversifizieren. Damit strebt Pictet ein Portfolio an, das jederzeit liquide ist.

Auch die Renditequelle ist tendenziell unterschiedlich: Multi-Asset-Strategien verfolgen eher einen Bottom-Up-Ansatz, während Absolute-Return-Strategien beim Portfolioaufbau auf einen Top-Down-Ansatz setzen und makroökonomische Faktoren einbeziehen. In unserer Absolute-Return-Strategie zum Beispiel ergeben sich nur etwa 10% der Gesamtperformance aus der Titelauswahl.

Diversifizierungskompetenz des Managers als Erfolgsfaktor

Ein Nachteil des Absolute-Return-Ansatzes ist die Tatsache, dass die Strategien nicht homogen sind und der Erfolg in hohem Masse von der Kompetenz des Managers abhängt. Due-Diligence ist daher das A und O. Das Gleiche gilt für Multi-Asset-Strategien, bei denen die Renditedispersion im Universum ähnlich hoch ist.

Bei beiden ist das Timing der Portfoliomanager entscheidend, wenn sie zwischen den verschiedenen Anlagen umschichten. Das ist bei Multi-Asset-Strategien natürlich wichtiger, da sich die Anlagen dieser Portfolios auf eine engere Bandbreite von Segmenten konzentrieren und weniger liquide sind.

Das Beste aus beiden Welten?

Trotz ihrer Unterschiede buhlen sowohl Multi-Asset- als auch Absolute-Return-Strategien um denselben Anlegertyp – jemanden, der einen flexiblen Ansatz sucht, welcher auch im aktuellen Umfeld tiefer Renditen und niedriger Kreditspreads Erträge generiert. Dennoch gibt es genügend Unterschiede, sodass die beiden Strategien sich gegenseitig ergänzen können. Multi-Asset-Strategien bieten Zugang zu exotischeren und weniger liquiden Wertpapieren mit Aussicht auf höhere Renditen. Eine ausgewogene Absolute-Return-Strategie dagegen kann starke makroökonomische Trends nutzen und gleichzeitig das Risiko senken und dennoch positive reale Renditen erzielen.

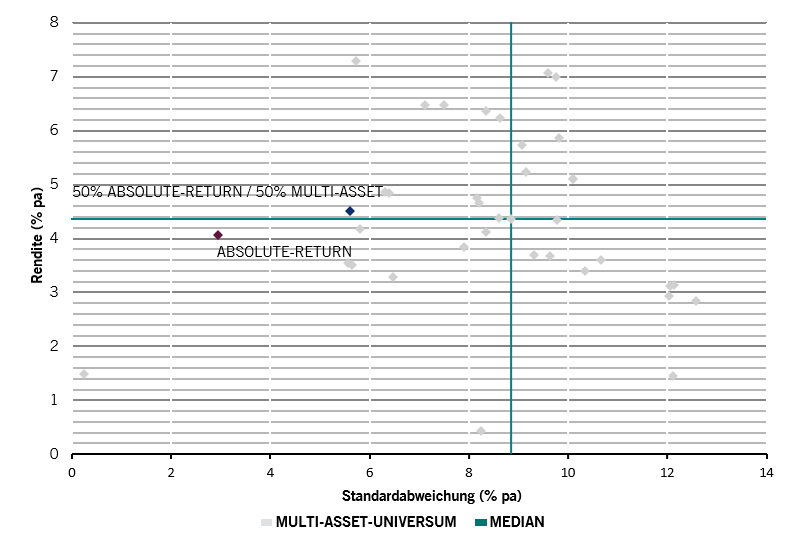

Durch die Kombination der beiden Strategien und Auswahl von Managern, welche die Stärken jeder Strategie ausnutzen, können Anleger bessere risikobereinigte Renditen erzielen, als wenn sie sich lediglich auf eine der beiden konzentrieren (siehe Abb. 3).

Abb. 3 – Gemeinsam besser?

Rendite und Standardabweichung in US-Dollar (nach Gebühren)

Vergleich mit dem International Fixed - Multi Asset Credit (Net) Universum (monatliche Berechnungen). Das Schaubild dient lediglich der Veranschaulichung und zeigt keine extremen Ausreisser; diese sind jedoch in den Medianberechnungen berücksichtigt. Betrachtungszeitraum: 31.11.2017–31.11.2020. Quelle: Mercer.

Lesen Sie mehr über den Absolute-Return-Ansatz bei Anleihen

Über

Andres Sanchez Balcazar

Andres Sanchez Balcazar kam 2011 zu Pictet Asset Management und ist Head of Global Bonds im Fixed Income-Team. Vor seinem Wechsel zu Pictet war er sechs Jahre lang als Senior Portfoliomanager bei Western Asset Management Company Ltd tätig, wo er im festverzinslichen Bereich für weltweite, europäische und Absolute-Rendite-Portfolios verantwortlich war. Zuvor arbeitete er fünf Jahre als Portfoliomanager Welt und Europa bei Merrill Lynch Investment Managers. Seine Laufbahn fing er 1997 als Makroanalyst für USA, Europa und Japan bei Banco de la Republica de Colombia an. Das Studium schloss Andres Sanchez Balcazar mit einem Wirtschaftsdiplom der Universidad de los Andes und einem Master in Management der HEC Paris ab. Zudem hat er ein Diplom als Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.