EM Monitor – Aussichten für die russische Wirtschaft

Januar 2020

Marketingdokument

Russland im Aufschwung

Nikolay Markov erklärt uns, warum die russische Wirtschaft in viel besserer Verfassung ist als weithin angenommen.

Von

Nikolay Markov

Senior Economist

Julian Zbar

Diesen Artikel teilen

Grossmeister Putin ...

Politische Entwicklungen führten mich letzte Woche nach Russland, früher als geplant. Aber trotz des überraschenden Rücktritts der Regierung bleibe ich optimistisch, was die Wirtschaftsaussichten Russlands für 2020 und darüber hinaus anbelangt.

Das eigentlich Bemerkenswerte ist, dass Wladimir Putin deutlich gemacht hat, dass er den russischen Staat auch über 2024 hinaus – das Jahr, in dem seine Amtszeit als Präsident endet und er gemäss der Verfassung abtreten muss – führen werde. Stabilität an der Spitze ist positiv, ebenso wie die Einsetzung des unternehmensfreundlichen Mikhail Mishustin als Übergangspremier. Mit ihm könnte das Wirtschaftswachstum mittelfristig sogar noch stärker ausfallen.

Mit dem Programm der Nationalen Projekte möchte sich Putin ein Denkmal als Russlands grösster Herrscher seit der Zarenzeit setzen.

Die endgültigen Details sind noch nicht bekannt, aber es scheint, dass der Präsident Macht an das Parlament und den Staatsrat – den Putin nach seinem Ausscheiden aus dem Präsidentschaftsamt vermutlich leiten wird – abgibt. Putin kündigte auch eine Reihe von Massnahmen an, die der Öffentlichkeit gefallen dürften. Er erklärte, er werde Massnahmen gegen den Anstieg der Armut und der Korruption ergreifen, und kündigte verschiedene familienfreundliche finanzielle Anreize an: Erhöhung des Kindergelds, kostenlose warme Mahlzeit für Schulkinder und 50% mehr Zulagen für grössere Familien.

Für die Unternehmensleiter, mit denen ich gesprochen habe, kam der Rücktritt von Premierminister Dmitri Medwedew überraschend, auch für Insider. Anscheinend war er sich mit Putin nicht einig, was die geplanten Verfassungsreformen anbelangt. Hinzu kommt, dass der Technokrat Mishustin vermutlich ein sichererer Garant für die Umsetzung der von Putin forcierten ehrgeizigen Nationalen Projekte bis 2024 ist (dazu unten mehr).

Wie ist es um die Wirtschaft bestellt?

Der russische Aktienmarkt dürfte positiv reagieren.

2019 war ein hervorragendes Jahr für russische Aktien, die über 50% (in US-Dollar) zulegten. Warum sich diese Entwicklung fortsetzen dürfte, erklärt unten mein Kollege und Aktienexperte Julian Zbar. Nach meiner Einschätzung dürfte sich der Aktienmarkt weiter positiv entwickeln, gestützt durch die starke Auslandsnachfrage, niedrigere Zinssätze, rekordhohe Dividendenerträge sowie die erfolgreiche Umsetzung von Putins Rentenreformen.

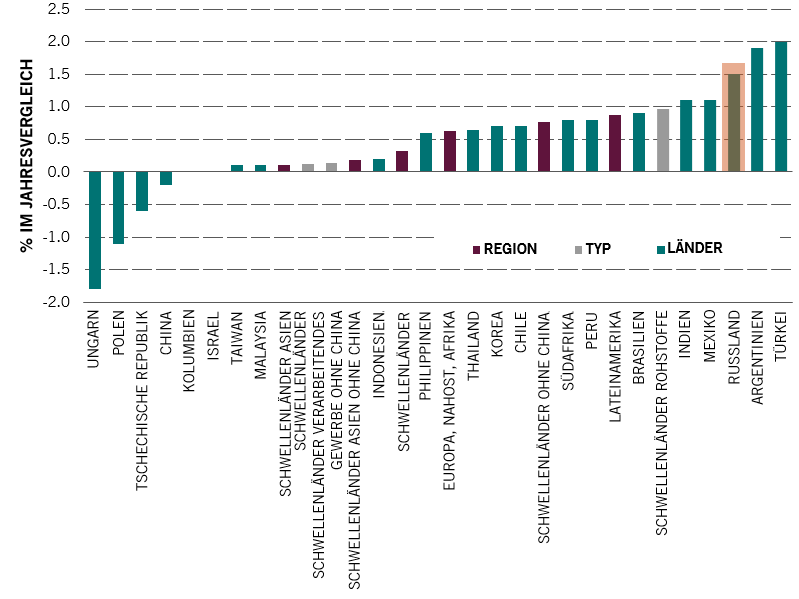

Von den wirtschaftlichen Fundamentaldaten Russlands können viele Industrieländer nur träumen.

Wie bereits im EM Monitor des vergangenen Monats dargelegt, rechnen wir damit, dass sich das Wachstum in Russland 2020 so stark beschleunigen wird wie in kaum einem anderen Schwellenland.

Quelle: Pictet Asset Management, CEIC, Refinitiv, Bloomberg; November 2019.

Basierend auf unseren Frühindikatoren rechnen wir mit einem Wachstum des realen BIP von 2,5% – die Konsensprognose liegt bei 1,7% (Quelle: Bloomberg 20.01.2020). Den Impuls dazu geben eine bessere Umsetzung der ehrgeizigen Nationalen Projekte und eine Zunahme des privaten Konsums vor dem Hintergrund lockererer Finanzierungsbedingungen und geplanter höherer Sozialausgaben. Weitere positive Aspekte sind der zunehmende Handel mit China – eine Auswirkung der US-Handelspolitik – und die anhaltende Stärke des Ölpreises, dem wichtigsten Exportgut Russlands.

Starke Fundamentaldaten

Von den wirtschaftlichen Fundamentaldaten Russlands können viele Industrieländer nur träumen.

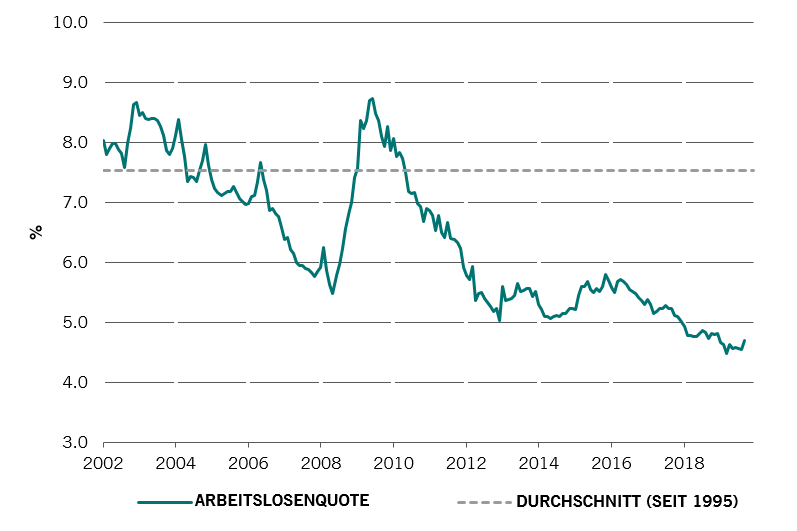

Arbeitsmarkt in guter Verfassung

Abb. 2 – Arbeitslosenquote in Russland

Quelle: Pictet Asset Management, CEIC, Refinitiv; Januar 2020

Positive Impulse von der Fiskalpolitik ...

Die Arbeitslosigkeit zum Beispiel folgt weiter einem starken Abwärtstrend. Es gibt nicht viele Länder, die so einen hohen Haushaltsüberschuss haben. Das Verhältnis von Staatsverschuldung zu BIP ist mit 12% beneidenswert niedrig. Die Inflation scheint unter Kontrolle und tendiert nach unten.

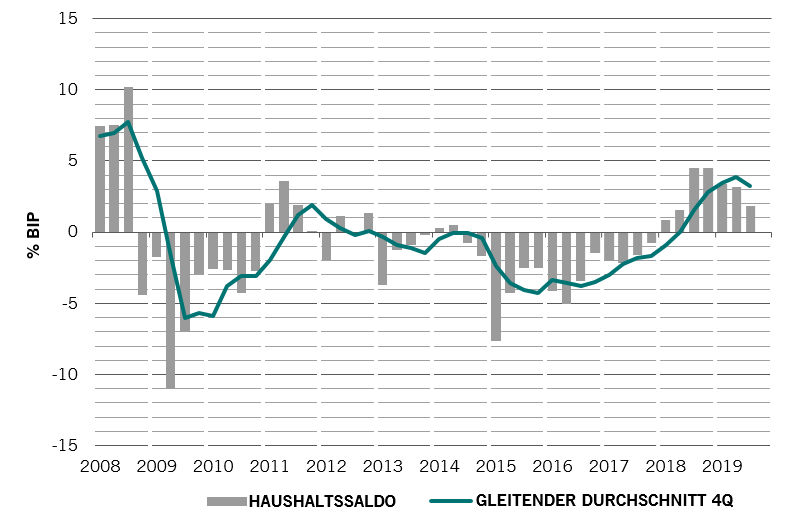

Spielraum für Ausgaben ...

Abb. 3 – Staatlicher Finanzierungssaldo im Verhältnis zum BIP in Russland

Quelle: Pictet Asset Management, CEIC, Refinitiv; Januar 2020

Nach unserer Ansicht ist der Rubel immer noch um 5,3% (handelsgewichtet; Stand 20.01.2020) unterbewertet.

Wir sind überzeugt, dass alle diese Faktoren ein sehr positives Bild für Staatsanleihenanleger zeichnen.

Nationale Projekte

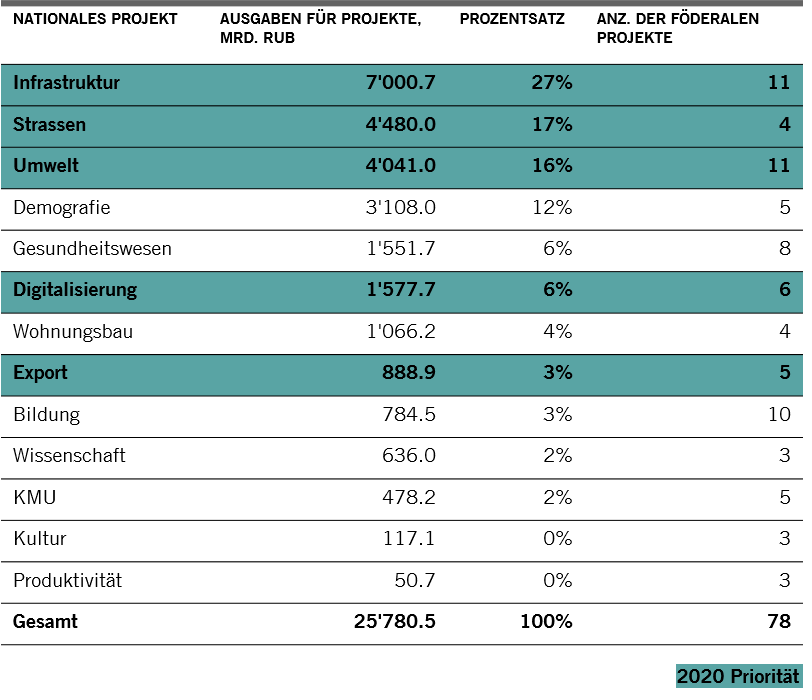

Vor diesem günstigen wirtschaftlichen Hintergrund hat Präsident Putin sein 25,8 Bio. Rubel schweres Programm der Nationalen Projekte ins Leben gerufen, mit dem er sich ein Denkmal als Russlands grösster Herrscher seit der Zarenzeit setzen möchte.

Mit dem Programm, für das 23% des BIP vorgesehen sind, soll das langfristige Wachstumspotenzial der Volkswirtschaft auf 3% verdoppelt und die Abhängigkeit von der Petrochemie verringert werden. Rund 60% der Gelder fliessen in Infrastruktur, Strassen und Umwelt, der Rest in Demografie, Gesundheitswesen, Digitalisierung, Wohnungsbau, Exporte, Bildung, Wissenschaft, KMU, Kultur und Produktivität.

Nationale Projekte

Abb. 4 – Umfang der Ausgaben für Nationale Projekte

Quelle: Accounts Chamber, MinFin, VTB Capital Research. Mit freundlicher Genehmigung von VTB; November 2019

2020 erhalten Exporteure erhebliche Finanzhilfen und die Regierung will das ganze Land mit Internet versorgen.

Wir gehen davon aus, dass die Ausgaben für Nationale Projekte 2020 höher sein werden als im vergangenen Jahr – vor dem Hintergrund robuster Rohölumsätze, die in diesem Jahr zusätzliche 0,5 Prozentpunkte und in den kommenden Jahren rund 0,3% zum Wachstum beitragen dürften.

Die Anhebung des Renteneintrittsalters auf 65 Jahre für Männer und 60 für Frauen dürfte ausreichen, um den negativen demografischen Trend umzukehren und den Anteil der Bevölkerung im erwerbsfähigen Alter langfristig zu erhöhen.

Alle diese Faktoren in Kombination mit einer unerwartet starken Aktivität im Wohnungsbau (mit Schwerpunkt auf dem Abriss der Plattenbauten aus der Sowjetzeit) lassen ein BIP-Wachstum von 2,5% für 2020 realistisch erscheinen.

Die Branchen, die am meisten davon profitieren dürften, sind Metalle, Immobilien und Banken. Die nächsten zwölf Monate dürften auch für den Einzelhandelssektor erfreuliche Veränderungen mit sich bringen – dank der erwarteten Zunahme der Ausgaben der privaten Haushalts infolge höherer Realeinkommen, neuer Mutterschaftszuschüsse, neuer Sozialleistungen und höherer Dividendenerträge.

Die Risiken?

Dank der Verbesserung der öffentlichen Finanzen des Landes, einer günstigen Inflation, hoher Aktiendividenden und der potenziellen Beschleunigung des BIP-Wachstums haben sich russische Aktien zu einem Markt mit niedrigem Beta entwickelt. Die Risiken sind aber nicht wegzudiskutieren, denken wir nur an die Rechtstaatlichkeit.

Auf makrokökonomischer Ebene mag die Politik gut sein, aber die mikroökonomische Politik weist Schwächen auf (Kartelle, Rechtssystem, Nachzügler in Sachen Technologie-Netzwerke). Nach unserer Einschätzung wird dadurch die vom privaten Sektor ausgehende Dynamik gebremst.

Putins fortwährende Regentschaft birgt ein politisches Risiko. Aber für Anleger in Russland wird durch die jüngsten Ankündigungen das grösste Risiko von einer mittelfristigen Perspektive in eine langfristige verschoben, das heisst in die Zeit nach 2024. Vorerst wird sich an Putins Einfluss auf die russische Wirtschaft und Politik nichts ändern.

EINSCHÄTZUNG UNSERES AKTIENTEAMS

Von Julian Zbar, Product Specialist

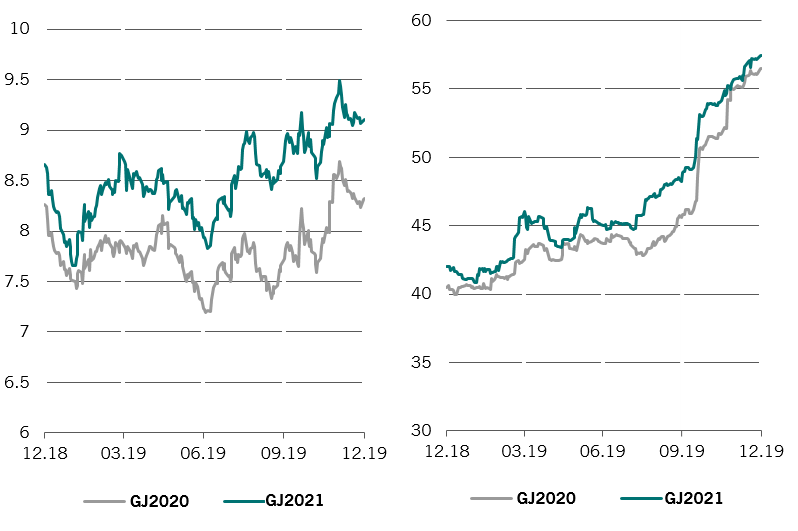

Der russische Markt, gemessen am MSCI Russia Index, rentierte 2019 mit 53% (in US-Dollar). Aber trotz der Rally glauben wir, dass der Markt weiterhin enormes Wertpotenzial bietet. Das erwartete KGV für die nächsten 12 Monate von unter 7 entspricht einem Abschlag von 47% auf die globalen Schwellenländer und von 60% auf die globalen Industrieländer*.

Recht bemerkenswert ist, wie aus den Abbildungen unten hervorgeht, dass der Markt auf Basis der Dividendenerträge eigentlich günstiger geworden ist. Die erwarteten russischen Dividendenerträge für das GJ2020 und GJ2021 wurden zwischen Dezember 2018 und Dezember 2019 nach oben korrigiert. Zum 31. Dezember 2019 lagen die Erträge im GJ2020 bei 8,3% und im GJ2021 bei 9,1%.

Abb. 5a – Erwarteter Dividendenertrag MSCI Russia /Abb. 5b – Erwartete Ausschüttungsquote MSCI Russia

Quelle: FactSet, 31.12.2019

Technisch gesehen kann der Dividendenertrag über einen festgelegten Zeitraum nur steigen, wenn die erwartete Dividende pro Aktie um ein höheres Quantum steigt als vom Markt eingepreist. Dies war 2019 der Fall, als sowohl der erwartete Gewinn pro Aktie als auch die erwartete Ausschüttungsquote stiegen. Vor allem die erwarteten Ausschüttungsquoten sind im vergangenen Jahr nach oben geschnellt. Angesichts der Fähigkeit heutiger russischer Unternehmen, hohe Cashflows zu erziehen, ihrer sehr niedrigen Fremdverschuldung, der Verbesserung der Ausschüttungspolitik und – wie oben erwähnt – der Stabilität der Wirtschaft gehen wir davon aus, dass diese Renditen nachhaltig sein werden.

Nikolay Markov kam 2013 als Volkswirt zur Fixed Income-Abteilung bei Pictet Asset Management. Er ist Senior Economist und leitet die Bereiche CEE und andere fortgeschrittene Volkswirtschaften. Davor arbeitete er bei der Geldpolitikanalyse der Schweizer Nationalbank, wo er Untersuchungen zu den Regeln der Geldpolitik für die Schweiz durchführte. Vor dieser Position arbeitete er als Lehr- und Forschungsassistent an der Universität Genf und nahm an internationalen akademischen Konferenzen teil. Nikolay Markov hat einen PhD in Volkswirtschaft von der Universität Genf und erwarb am Studienzentrum der Schweizer Nationalbank in Gerzensee ein PhD-Zertifikat.

Über

Julian Zbar

Julian Zbar kam im August 2017 zu Pictet Asset Management und ist Produktspezialist im Team für Schwellenländeraktien. Vor seiner jetzigen Tätigkeit war Julian Zbar als Analyst im Pictet Trading Strategy Team innerhalb von Pictet Trading and Sales tätig, eine Funktion, die er im April 2016 übernahm. Julian begann seine Laufbahn bei Bloomberg LP im Bereich Sales als Global Account Manager für Buyside-Firmen. Julian schloss 2012 sein Studium an der HEC Lausanne mit einem BSc in Wirtschaftswissenschaften ab. Er ist ausserdem Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.