Vier Gründe weshalb sich Russland von den jüngsten US-Sanktionen nicht beeindrucken lässt.

Wir untersuchen warum die jüngsten Sanktionen der USA für Russland wahrscheinlich nicht so schädlich sein werden wie jene aus dem Jahr 2014 was den Investment Case für Russland bekräftigt.

Von

Patrick Zweifel

Chief Economist

Nikolay Markov

Senior Economist

Diesen Artikel teilen

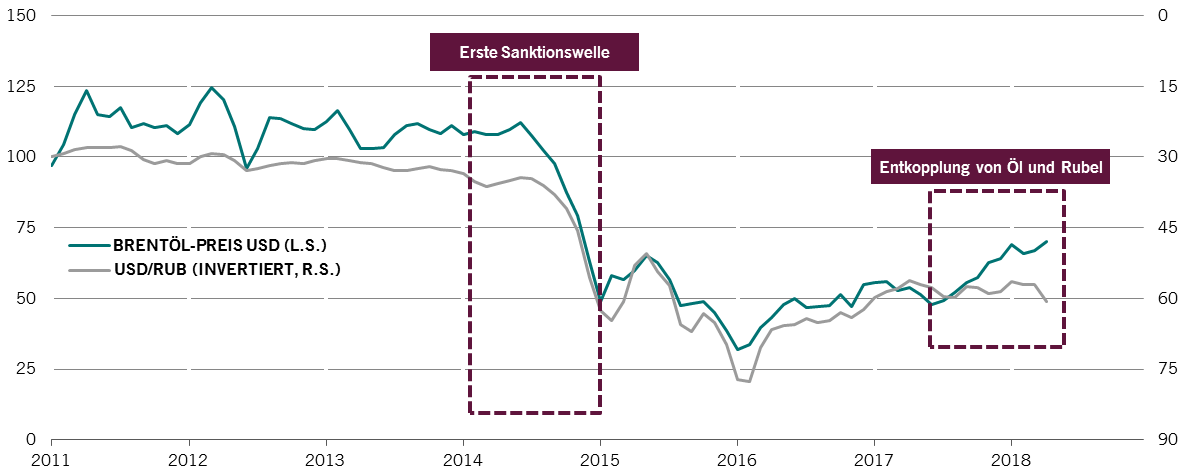

1. Entkoppelung von Ölpreis und Rubel.

Die US-Sanktionen von 2014 wurden zu einer Zeit verhängt, in der sowohl die Ölpreise wie auch der Rubel fielen. Diesmal haben sich die steigenden Ölpreise vom fallenden Rubel abgekoppelt (Abb. 1). Das ist aussergewöhnlich.

Abb. 1 - Ölpreis-Rubel-Wechselkurs

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom Mai 2018.

Die starke weltweite Nachfrage und eine Verlängerung der OPEC-Förderkürzung haben die Ölpreise angehoben.

Unterdessen agierte der bereits unterbewertete Rubel bei den neuen Sanktionen als Schockschlucker. Im April fiel er um 6,2 Prozent gegenüber dem US-Dollar, im handelsgewichteten Nominalwert verlor er jedoch nur 0,3 Prozent1.

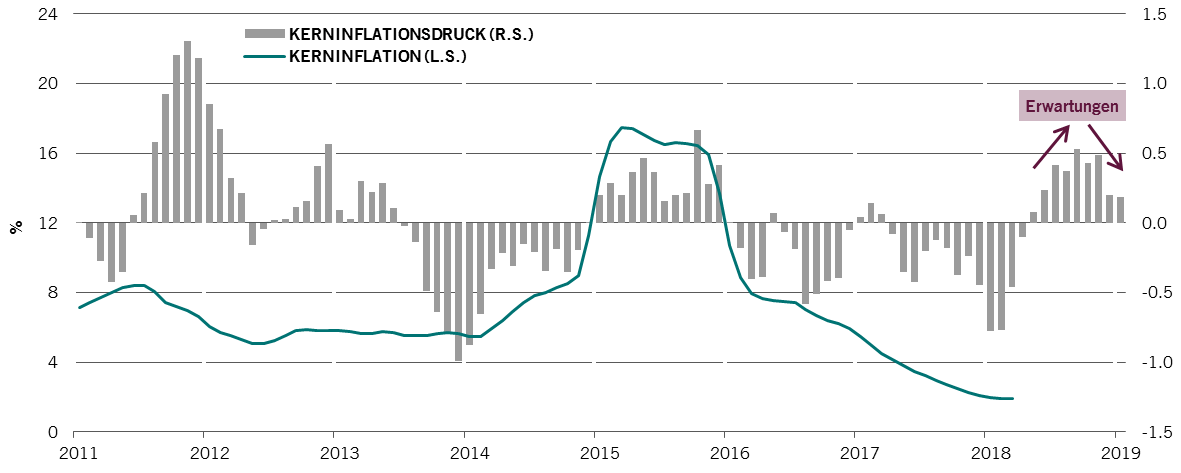

2. Enthaltener Inflationsdruck

Der kurzfristige Inflationsdruck nahm zu, doch wir erwarten, dass dieser gegen Jahresende und Anfang 2019 verblasst (Abb. 2 unten).

Abb. 2 - Kerninflation und Kerninflationsdruck

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom Mai 2018.

Obwohl der Inflationsdruck moderat ist, dürfte er sich auf die Geldpolitik auswirken, was eine Pause im aktuellen Entspannungszyklus bedeutet und begrenztere Zinssenkungen im Jahr 2018 vermuten lässt.

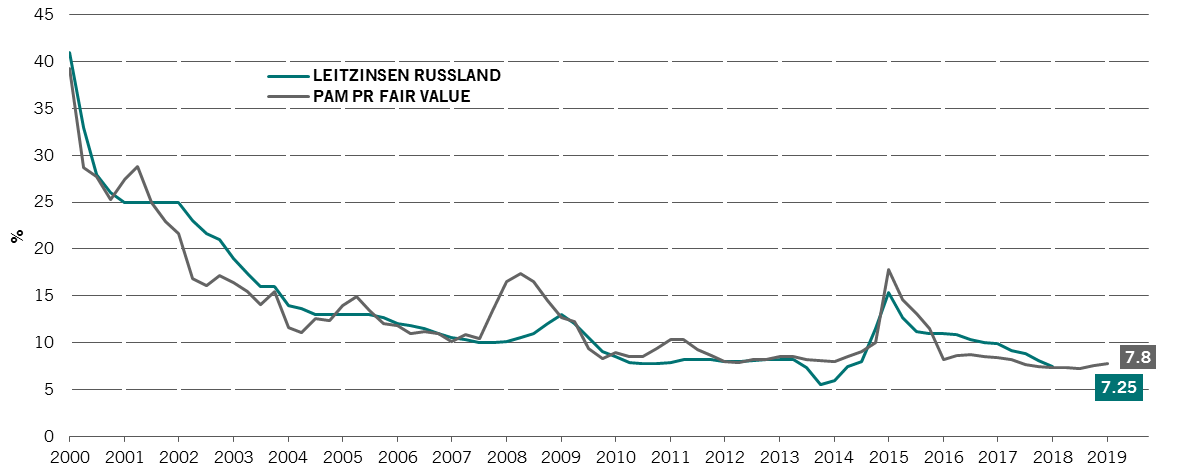

Die aktuelle Zinspolitik von 7,25 Prozent stimmt mit unserer Schätzung des Fair Value überein (Abb. 3). Damit bleibt wenig Spielraum für Zinssenkungen im Jahr 2018, insbesondere angesichts der Notwendigkeit, die Inflationserwartungen der Haushalte zu senken. Diese liegen laut der jüngsten Umfrage der Russischen Zentralbank (CBR) im März mit 7,8 Prozent weiterhin über dem Ziel und könnten sich aufgrund der Sanktionen erhöhen.

Abb. 3 - Russische Zinspolitik und Fair Value (2. Quartal 2018)

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom Mai 2018.

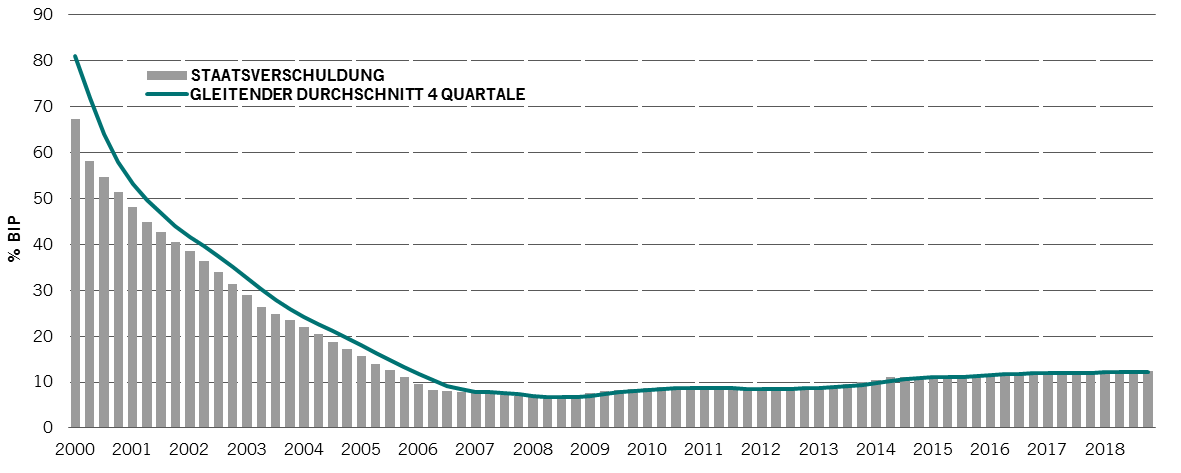

3. Die wirtschaftliche Stärke Russlands

Wie in Abb. 4 dargestellt, sind die öffentlichen Finanzen Russlands exzellent in Form. Als Nettogläubiger gegenüber dem Rest der Welt verfügt das Land zudem über einen hohen Leistungsbilanzüberschuss, der einen ausreichenden Puffer zur Abfederung der Sanktionswirkung bietet.

Abb. 4 - Öffentlicher Schuldenstand im Verhältnis zum BIP

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom Mai 2018, mit den Erwartungen bis zum Jahresende.

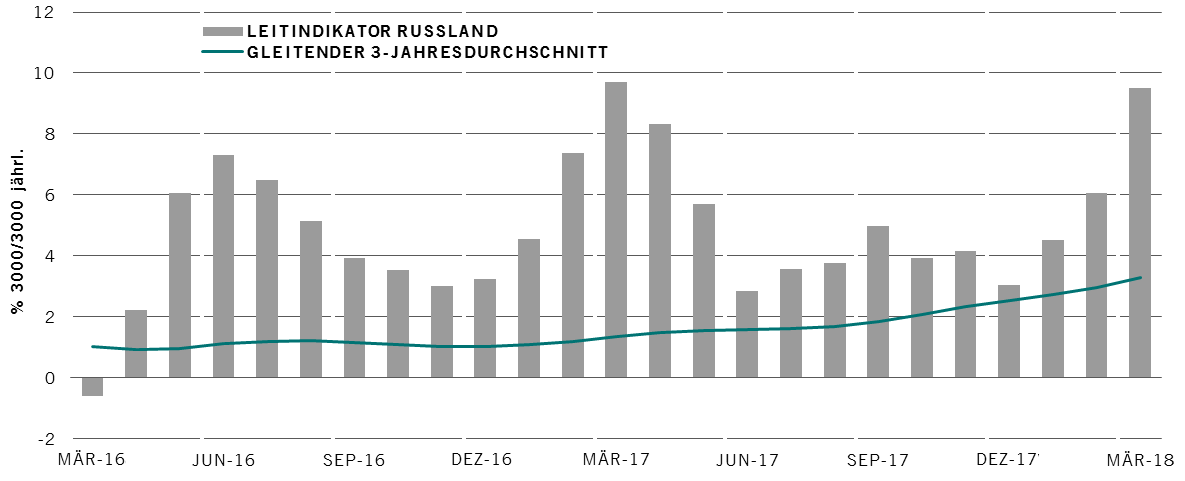

Unser Leitindikator deutet ebenfalls auf ein künftiges starkes BIP-Wachstum hin (Abb. 5), das vom Energiesektor sowie einer Verbesserung des Arbeitsmarktes und der Industrieproduktion getragen wird.

Abb. 5 - Sequenziell massgebliches Indexwachstum bei Pictet

(%3m/3m jährl.)

Quelle: Pictet Asset Management, CEIC, Datastream. Daten vom Mai 2018.

4. Fussball-Weltmeisterschaft

Der Ausgabenanstieg rund um die Fussballweltmeisterschaft im Juni sollte auch dazu beitragen, die Sanktionen auszugleichen.

Abb. 6 - Fussball-Welltmeisterschaft in Russland - einige Zahlen

Quelle: Pictet Asset Management, Reuters, The Guardian. Daten vom Mai 2018. *Wir erwarten, dass sich der grösste Teil des Beitrags zum BIP während der letzten vier Jahre auf die Weltmeisterschaft konzentrieren wird.

GRAFIK DES MONATS VON UNSEREM SPEZIALISTENTEAM FÜR UNTERNEHMENSANLEIHEN IN SCHWELLENLÄNDERN

Von Karen Lam, Senior Client Portfolio Manager

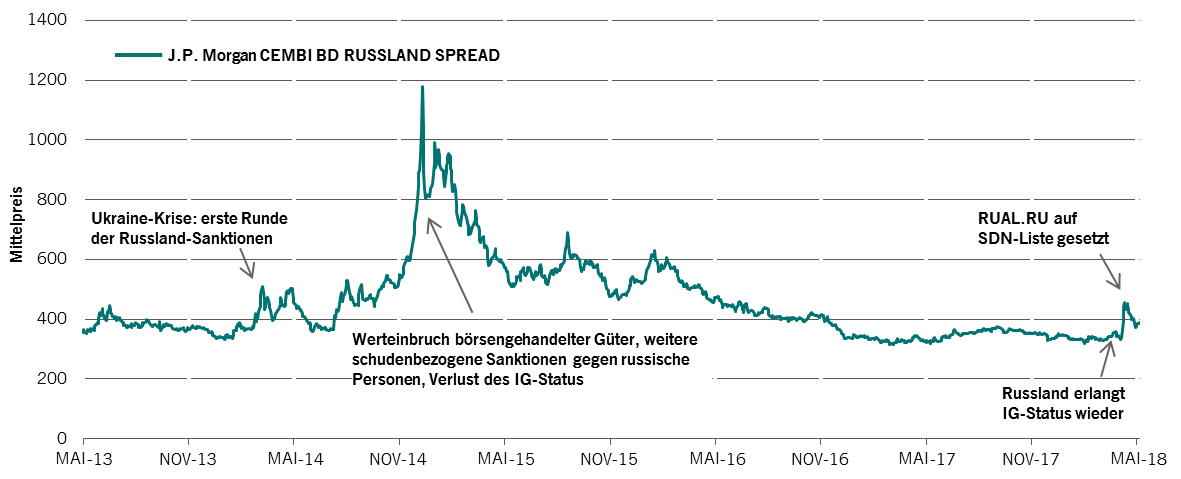

Die starke Position Russlands lässt sich auch im Bereich der Unternehmensanleihen beobachten. Die russischen Index-Spreads haben sich, wie der JPM CEMBI BD zeigt, seit der Bekanntgabe der Sanktionen nur um ca. 60 Basispunkte erhöht.

Wir erwarten keinen deutlichen Rückgang der russischen Eurobondpreise gegenüber ihren aktuellen Niveaus, da sich die ursprüngliche Panik mittlerweile gelegt haben dürfte und der Markt relativ klein und schrumpfend, mit nur beschränkten Möglichkeiten für neue Angebote, ist. Wir denken vielmehr, dass die Nachfrage von lokalen Investoren das Angebot von unfreiwilligen US-Verkäufern absorbieren und damit den Markt weiter unterstützen wird.

Abb. 7 - Spread des JPM CEMBI BD RUSSIA

Quelle: Pictet Asset Management, Bloomberg. Daten vom Mai 2018.

GRAFIKEN DES MONATS VON UNSEREM SPEZIALISTENTEAM FÜR SCHWELLENLANDERAKTIEN

Von Hugo Bain, Senior Investment Manager und Christopher Bannon, Senior Investment Manager

Russland - Alles über den Risikoaufschlag bei Aktien

So wie sich Russland angesichts der jüngsten US-Sanktionen als stark erweist, zeigen sich auch die Unternehmen des Landes widerstandsfähig. Da sie in den letzten Jahren gezwungen waren, ihre Abhängigkeit von westlichem Kapital zu verringern, glauben wir, dass sich dieser Trend fortsetzen wird, obwohl viele von ihnen bereits keine mehr Schulden haben.

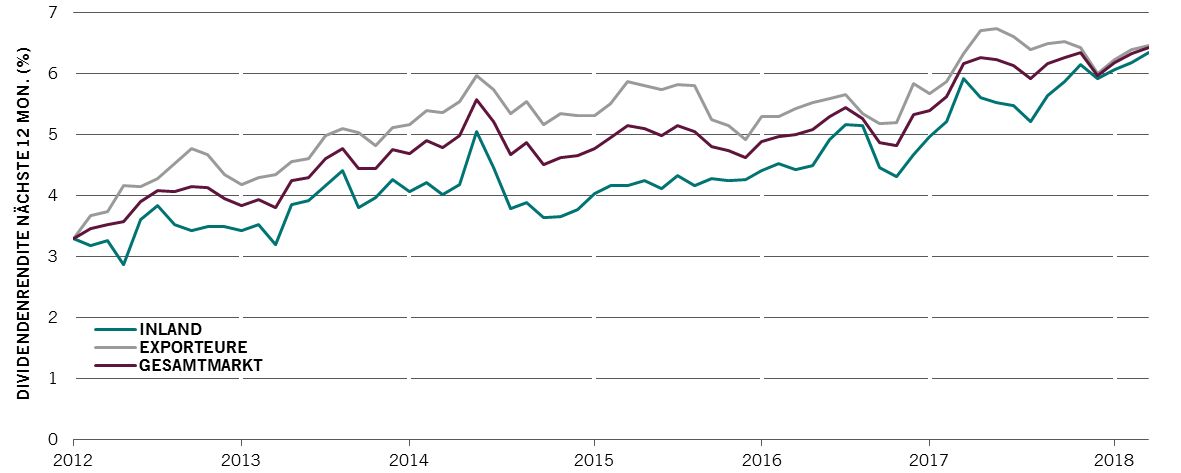

Wir denken auch, dass sie weiterhin Dividenden ausschütten werden, die bei einigen Unternehmen exorbitante Niveaus erreichen. Wie Abb. 8 zeigt, bieten russische Unternehmen bereits Dividendenerträge in Rekordhöhe. Anders als bei der letzten Krise im Jahr 2015 bieten sowohl inländische Firmen wie auch Exporteure hohe Dividendenerträge, was darauf hindeutet, dass alle Teile des Marktes attraktiv sind.

Abb. 8 - Russische Unternehmen zahlen Dividendenerträge in Rekordhöhe.

Quelle: Pictet Asset Management, MSCI Russia 10/40, Bloomberg. Daten vom Mai 2018.

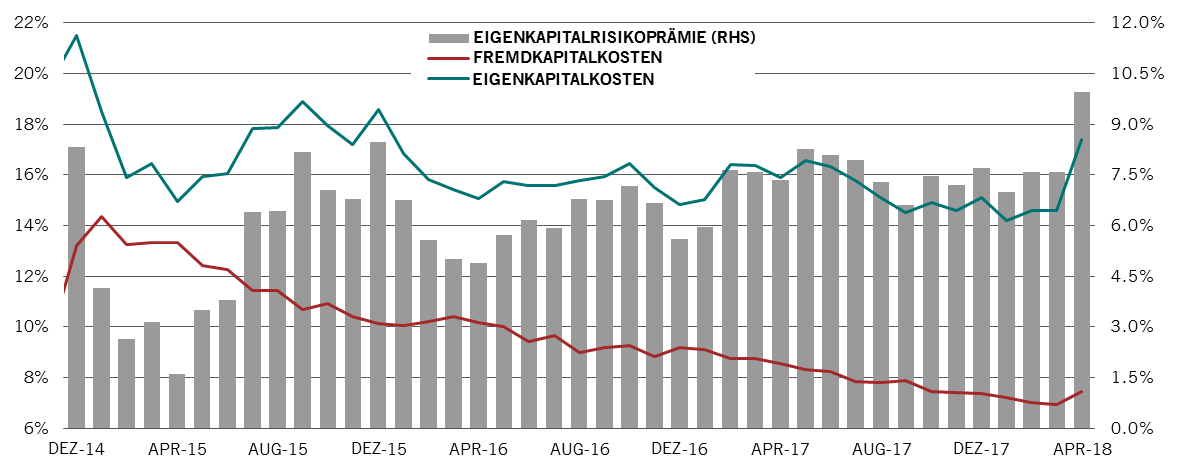

Wir vermuten, dass wir uns auf dem Höhepunkt der Sanktionen befinden, und selbst eine geringfügige Kontraktion bei den Risikoaufschlägen für russische Aktien (Abb. 9) könnte zu einer signifikanten Outperformance führen.

Abb. 9 - Risikoaufschlag bei russischen Aktien

Quelle: Pictet Asset Management, Sberbank, vom 10. April 2018 (zwei Tage nach der Verlängerung der OFAC-Sanktion). Die Eigenkapitalkosten sind die Ertragsrenditen im nächsten Jahr und die Fremdkapitalkosten sind die durchschnittliche Rendite von RUB- und USD-Anleihen und -Darlehen.

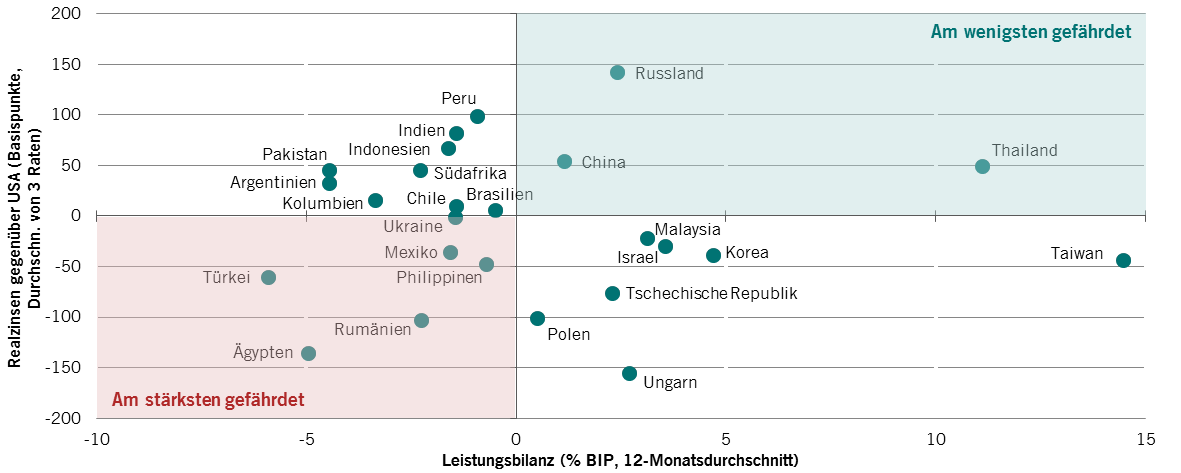

ERMITTLUNG DER SCHOCKANFÄLLIGSTEN SCHWELLENLÄNDER

Von Patrick Zweifel, Chief Economist

Eine einfache Möglichkeit, die für Schocks anfälligsten Schwellenländer zu identifizieren, besteht darin, ihren externen Finanzbedarf über ihre Leistungsbilanzposition (Risikoproxy) und einen Durchschnitt der Realzinssätze (Renditeproxy) zu betrachten. Wie Abb.10 unten zeigt, sind die Schwellenländer äusserst vielfältig und bieten daher nach wie vor eine Fülle von Anlagemöglichkeiten.

Abb. 10 - Schwellenländer-Leistungsbilanz (Risikoproxy) und Realzinssätze (Renditeproxy)

Quelle: Pictet Asset Management, CEIC, Datastream, Bloomberg, Mai 2018

Ein Blick auf eine breitere Palette von 10 Risikofaktoren (z. B. Überschuldung, Hartwährungsschulden und Devisenreserven) zeigt, dass Argentinien, die Türkei, Kolumbien und Südafrika weitere gefährdete Märkte wären. Argentinien war sogar kürzlich gezwungen, die Zinssätze auf 40 Prozent anzuheben, um die Landeswährung zu verteidigen. Das war ein Anstieg von 12,75 in nur einer Woche.

Bemerkenswert ist, dass die grössten Schwellenländer (BRIIC) im Gegensatz zu 2013 diesmal deutlich weniger anfällig erscheinen.

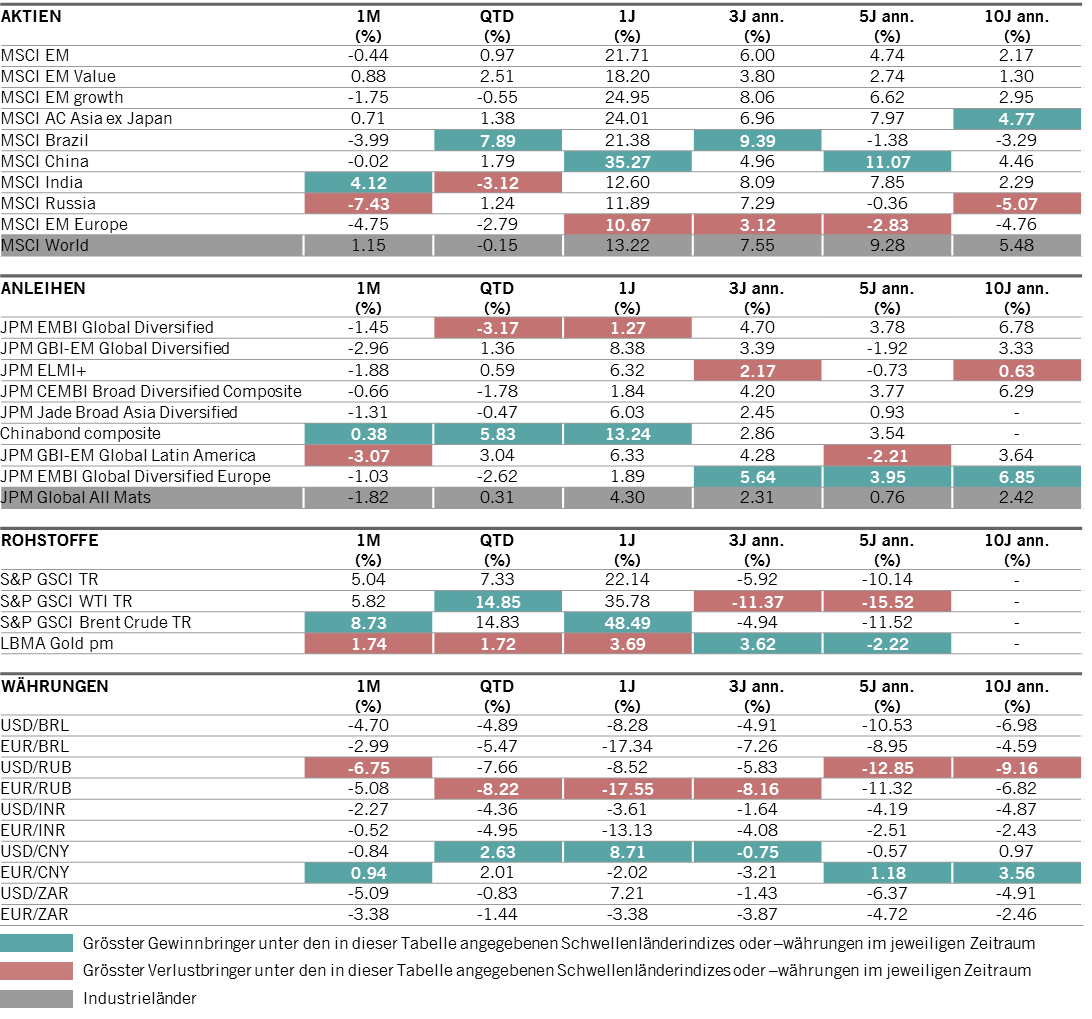

MARKTBEOBACHTUNG

Daten zur Marktbeobachtung

30.04.2018

Quelle: Datastream, Bloomberg, Daten vom 30.04.2018, in USD. Angaben zu den Aktienindizes auf Basis der Wiederanlage der Nettodividenden; Angaben zu Anleihen- und Rohstoffindizes auf Basis der Gesamtrendite. Die Entwicklung der Wechselkurse wird als Performance-Berechnung basierend auf den Währungskursen herangezogen.

Patrick Zweifel ist seit über zwanzig Jahren bei Pictet beschäftigt und war massgeblich am Aufbau der makroökonomischen Researchfunktionen des Unternehmens beteiligt. Er leitet ein Team mit vier Ökonomen. Patrick Zweifel spielt eine zentrale Rolle bei der Bereitstellung von Analysen, auf deren Grundlage die globale Investmentstrategie des Unternehmens festgelegt wird und die Fondsmanager ihre Anlageentscheidungen treffen. Mithilfe seines Research sowie unserer quantitativen Modelle und Frühindikatoren zu Wirtschaftsaktivität und Inflation werden strukturelle Ungleichgewichte und Wendepunkte im Konjunkturzyklus ermittelt.

Patrick Zweifels Interesse für die Schwellenländer und die asiatischen Volkswirtschaften wurde durch seine Tätigkeit für die Weltbank und die Europäische Kommission im Bereich der internationalen Ökonomie Mitte der 1990er Jahre geweckt. Im Anschluss daran unterrichtete er Ökonometrie und Geldtheorie an der HEC Lausanne und HEC Genf, bis er 1997 zu Pictet Wealth Management wechselte. Dort konzentrierte er sich wieder auf die Schwellenländer und deren Währungen und übernahm die Funktion des Head of Macro Research. Patrick Zweifel wechselte 2009 als Chief Economist zu Pictet Asset Management.

Er hat einen Doktorabschluss in Ökonomie der Universität Lausanne.

Über

Nikolay Markov

Nikolay Markov kam 2013 als Volkswirt zur Fixed Income-Abteilung bei Pictet Asset Management. Er ist Senior Economist und leitet die Bereiche CEE und andere fortgeschrittene Volkswirtschaften. Davor arbeitete er bei der Geldpolitikanalyse der Schweizer Nationalbank, wo er Untersuchungen zu den Regeln der Geldpolitik für die Schweiz durchführte. Vor dieser Position arbeitete er als Lehr- und Forschungsassistent an der Universität Genf und nahm an internationalen akademischen Konferenzen teil. Nikolay Markov hat einen PhD in Volkswirtschaft von der Universität Genf und erwarb am Studienzentrum der Schweizer Nationalbank in Gerzensee ein PhD-Zertifikat.

Über

Karen Lam

Karen Lam ist seit 2013 als Senior Client Portfolio Manager im Fixed Income Emerging Corporate Team bei Pictet Asset Management in London beschäftigt. Vor ihrer Stelle bei Pictet Asset Management war Karen als Executive Director bei J.P. Morgan Asset Management tätig und hat zunächst als Global Rates Portfolio Manager und später als Senior Client Portfolio Manager im Bereich Fixed Income Total Return Strategien und Emerging Market Debt Funds gearbeitet. Davor war Karen Lead Manager Research-Analystin bei J.P. Morgan Private Bank im Bereich Fixed Income Funds. Karen hat einen MBA-Abschluss der University of Chicago Booth School of Business sowie einen Master of Science in Epidemiologie des Imperial College London.

Über

Hugo Bain

Hugo Bain ist seit 2009 als Senior Investment Manager im Emerging Markets Equities bei uns beschäftigt. Er ist Portfolio Manager der Emerging Market Strategie und Co-Lead Portfolio Manager der Russian Equities Strategie, die zurzeit allerdings ruht. Vor Pictet war er fünf Jahre bei Fleming Family & Partners Capital Management LLP (FCM) tätig und zudem Gründungspartner und Co-Manager des FCM European Frontier Fund. Seine berufliche Laufbahn begann er 1997 bei ING, wo er bis 2002 als Head of Russian, Emerging Europe, Africa and Latin America Sales tätig war. Im Jahr 2002 kam er als EMEA Sales Specialist zu Merrill Lynch. Herr Bain besitzt einen MA in Modern History von der University of St. Andrews.

Über

Christopher Bannon

Christopher Bannon kam 2007 zu Pictet Asset Management und ist heute Senior Investment Manager im Emerging Markets Equities Team mit Spezialisierung auf Schwellenländer Europas und Russland.

Christopher Bannon kam 2007 als Risikomanager zu Pictet, bevor er 2011 ins Emerging Equities Research Team wechselte, wo er sich auf den Energiesektor in den globalen Schwellenmärkten spezialisierte. Christopher Bannon begann 2005 seine berufliche Laufbahn bei Citigroup, wo er 18 Monate als Analyst in der Abteilung für titelspezifische Ereignisse arbeitete.

Christopher Bannon schloss das Trinity College Dublin mit einem BA (Hons) in Mathematik und Philosophie ab und erwarb dann am Imperial College London einen MSc (mit Auszeichnung) im Finanzwesen. Zudem ist er Chartered Financial Analyst (CFA).

Diesen Artikel teilen

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.

Unsere Cookie-Richtlinien

Wir verwenden Cookies auf dieser Website, um Ihren Besuch benutzerfreundlicher zu gestalten und statistische Daten zu erheben. Falls Sie mit der Verwendung von Cookies nicht einverstanden sind, Ihre Einstellungen ändern oder nähere Informationen erhalten wollen, klicken Sie auf unten stehenden Link: Cookie-Politik. Falls Sie Ihren Besuch auf dieser Website fortsetzen, akzeptieren Sie die Verwendung von Cookies für die oben genannten Zwecke.