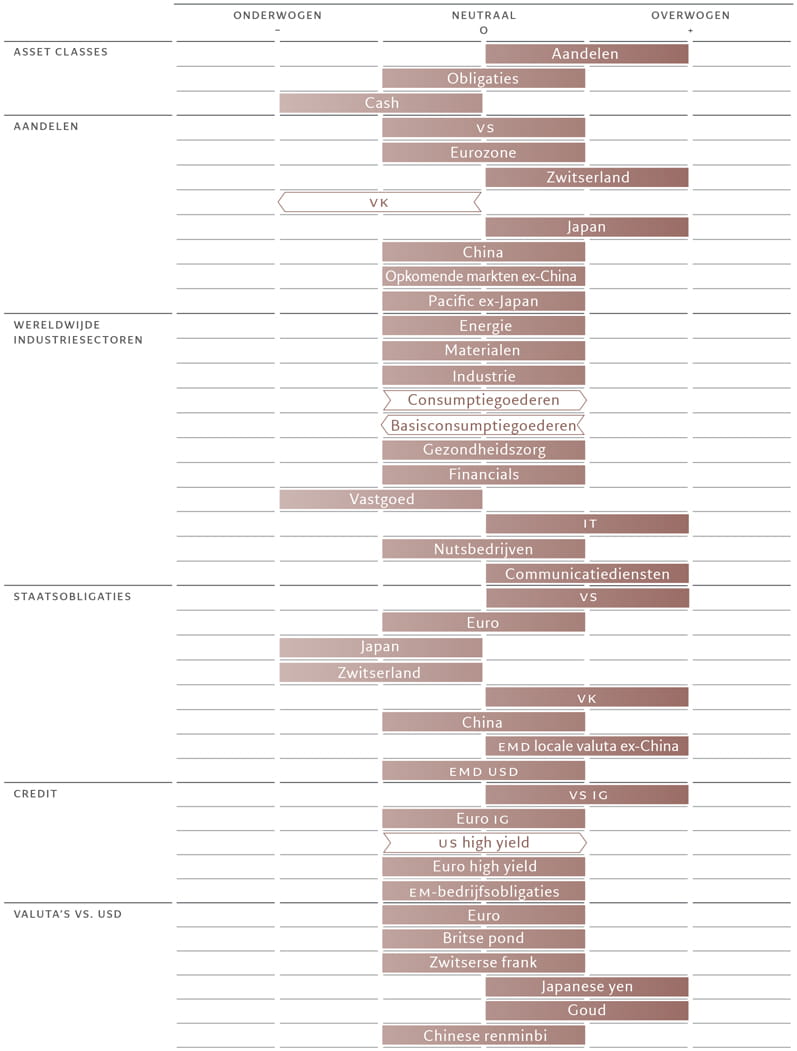

Asset-allocatie: aandelen zien er nog altijd goed uit

Omdat de Amerikaanse economie veerkrachtig blijft en de Amerikaanse inflatie niet snel lijkt terug te keren naar de doelstelling van de Federal Reserve, blijven we overwogen in aandelen en neutrale obligaties.

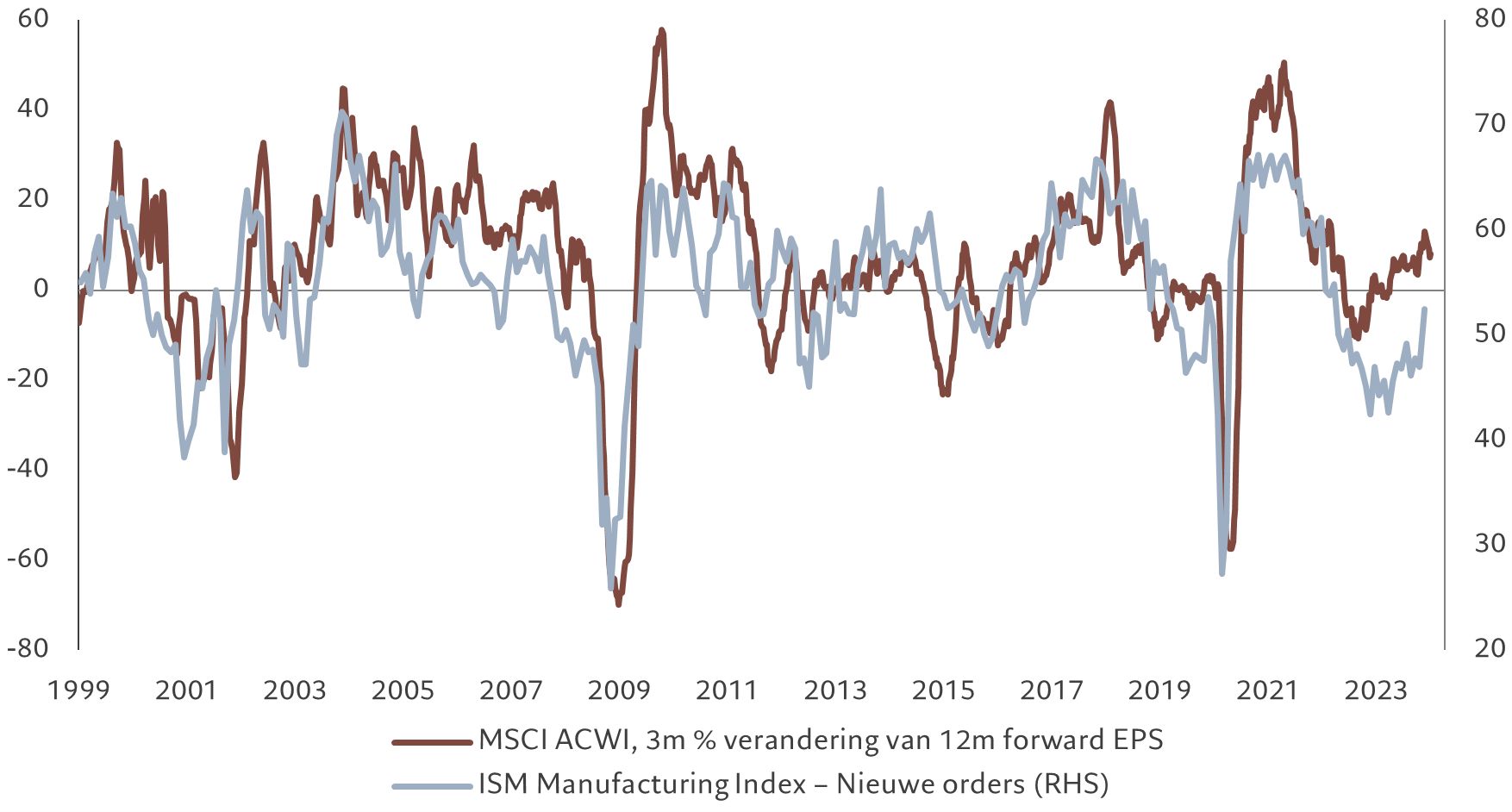

Wij blijven van mening dat de economische groei later dit jaar zal vertragen, maar de tijdlijn is rekbaar. De bedrijfswinsten blijven goed en de Fed geeft duidelijk aan dat ze afkerig is van voortijdige monetaire versoepeling. Dus waar we enkele maanden vonden dat obligatiewaarderingen aantrekkelijk waren, vinden we ze nu redelijk. De vooruitzichten op korte termijn voor aandelen blijven ondertussen bemoedigend. Zoals afb. 2 laat zien, reageren de winsten van beursgenoteerde bedrijven wereldwijd positief op verbeterende economische cijfers uit de VS.

Onze activiteitsindicatoren tonen dat de Amerikaanse economie sterker is dan we eerder hadden gedacht en dat is een van de redenen waarom we overwogen blijven in wereldwijde aandelen.

Als de Amerikaanse consumenten veel meer blijven uitgeven dan ze sparen – de spaarquote In de VS bedraagt momenteel 3-4 procent van het beschikbare inkomen in vergelijking met een historische 7-10 procent – kunnen zowel de groei als de inflatiedruk nog enige tijd hoog blijven. De inflatie zal waarschijnlijk aanhouden omdat de prijsstijgingen in de dienstensector hoog blijven en de omstandigheden op de arbeidsmarkt nog steeds krap zijn.

Per saldo verwachten we echter dat de consumenten- en bedrijfsuitgaven uiteindelijk zullen afzwakken en zullen convergeren naar andere, toch al zwakke delen van de Amerikaanse economie, zoals de residentiële sector.

In tegenstelling tot de VS flirtte de eurozone de voorbije maanden met een recessie door de zwakke productieactiviteit. De groei zou echter moeten aantrekken naarmate de post-Covid aanbodschok en de impact van de oorlog in Oekraïne afnemen. Elders in Europa is de Britse economie stabiel: de bouwsector heeft het moeilijk en de tot nu toe krappe arbeidsmarkt begint zich te herstellen. Bovendien zijn er tekenen dat de inflatieverwachtingen beginnen te verbeteren, wat het voor de Bank of England moeilijk maakt om de rente te verlagen.

De Japanse economie begint ook te sputteren. De detailhandelsverkopen krimpen, net als de machinebestellingen. En de industriële productie is nog steeds erg zwak. Toch wordt er verwacht dat de Japanse economie nog steeds in de buurt van haar langetermijnpotentieel zal groeien, terwijl de lange periode van deflatie eindelijk voorbij is.

Onze liquiditeitsindicatoren versterken het pleidooi voor een overweging van aandelen. Die wijzen op een kortetermijntoename van het liquiditeitsaanbod van zowel centrale als private banken. Zelfs de Zwitserse centrale bank is begonnen met een verschuiving van kwantitatieve verkrapping naar versoepeling. Maar het is niet zeker dat de versoepeling vaart zal krijgen. Er zijn signalen dat de Fed de risico's van iets langer wachten met renteverlagingen kleiner acht dan het risico van te snel verlagen en dan weer de andere richting opgaan.

Wat privékrediet betreft beginnen de banken de kredietnormen te versoepelen. Het is nog vroeg, maar de richting is duidelijk. De vraag is echter in welke mate.

Elders heeft de Chinese centrale bank haar beleid in een bescheiden tempo versoepeld, maar ze blijft alert voor mogelijke instabiliteit van de wisselkoersen, waardoor ze waarschijnlijk niet ver genoeg gaat. Voorlopig richt ze zich op gerichte kredietverstrekking.

Volgens onze waarderingsindicatoren bevinden aandelen zich op het duurste niveau sinds december 2021. Met Amerikaanse aandelen die worden verhandeld tegen multiples van 20,5 keer de winst - aanzienlijk hoger dan het 10-jaars gemiddelde van 17,5 - lijkt er weinig ruimte te zijn voor de markt om veel aan de winst toe te voegen. De bedrijfswinsten zijn echter solide en de prognoses van de consensusanalisten voor 2024 zijn nu redelijk gezien de aanhoudende veerkracht van de wereldwijde groei. Obligaties zijn iets aantrekkelijker, met Amerikaanse staatsobligaties tegen reële waarde en inflatiebeschermde staatsobligaties die ook op redelijke niveaus worden verhandeld. Britse staatsobligaties zien er ook aantrekkelijk uit, hoewel ze kwetsbaar zijn voor nieuws over de komende begroting.

Onze technische indicatoren tonen dat aandelen ondersteund worden door een sterke trend, terwijl obligaties dat minder zijn en Chinese obligaties overbought lijken.

Positioneringsgegevens van beleggers schetsen echter een minder positief beeld voor risicovollere activa.

Het risicosentiment onder professionele beleggers is volgens marktonderzoeken sterk stijgend, aangezien fondsbeheerders hun kasposities hebben afgebouwd en het meest overwogen zijn in aandelen sinds twee jaar. Bovendien zijn de portefeuillestromen naar aandelen- en obligatiefondsen sterk geweest, terwijl die naar geldmarktfondsen zijn vertraagd. Dat alles wijst erop dat er minder ruimte is voor de markt om zijn rally te verlengen.