Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Rol van private assets in een gediversifieerde portefeuille

Private assets zijn een steeds belangrijkere bron van rendement en diversificatie. Shaniel Ramjee, senior investment manager multi-asset, bespreekt de kansen die private markten bieden, evenals de risico's die ze met zich meebrengen.

Geschreven door

Shaniel Ramjee

Co-Head Multi Asset London

Q: Wat zijn volgens u de bepalende kenmerken van private equity – als bedrijf en als investering?

A: Er zijn veel redenen waarom bedrijven ervoor kunnen kiezen om privaat te blijven. Ze kunnen in familiebezit zijn, of ze willen niet onderworpen worden aan de administratieve last van een beursnotering of aan het kortetermijndenken dat wordt opgelegd door de kwartaalrapportage. Doorgaans bevinden ze zich in een ander deel van hun levenscyclus – meestal in een vroeger stadium – dan beursgenoteerde bedrijven. Misschien hebben ze net hun niche gevonden in de zakenwereld en beginnen ze te groeien. Het is een stadium waarin veel spannende dingen gebeuren met sommige van deze bedrijven. En waarin vaak een groot deel van hun rendement wordt gegenereerd. Voor beleggers is het dus bijzonder interessant om in dit stadium toegang te hebben tot beleggingen.

Q: Maakt het enig verschil om een in Europa gevestigde private-equitybelegger te zijn?

A: Europa heeft een lange geschiedenis van private bedrijven, waarvan vele al tientallen jaren bestaan en worden geleid door een stichtende familie. Die bedrijven zijn uiterst gespecialiseerd in wat ze doen. En er zijn er veel – er zijn 23 miljoen kleine en middelgrote ondernemingen (kmo's) in Europa, die werk bieden aan twee derde van de beroepsbevolking in de regio. Maar in deze bedrijven zien we steeds vaker dat jongere generaties minder betrokken zijn bij het bedrijf, of dat een eerste ronde professionele managers in het bedrijf is gestapt in de hoop het uit te breiden of te laten groeien.

Private equity kan een van de manieren zijn om dat te doen zonder de zeggenschap van de familie op te geven. Ze kunnen zo financiering krijgen via de private markten, maar ze behouden nog steeds de mogelijkheid om die langetermijn managementstijl te hebben, een langetermijnvisie op waar het bedrijf naartoe gaat en hoe het kan groeien. Ze hoeven niet naar de publieke markt te gaan. Ze kunnen bij private-equitykapitaal blijven, dat een vergelijkbare mindset heeft als die langetermijn investeringsstijl. Private debt wordt hier ook belangrijk – historisch gezien waren deze bedrijven veel afhankelijker van bankleningen, maar die kunnen relatief inflexibel zijn in vergelijking met contracten die met private geldschieters kunnen worden gesloten. Maar de meeste particuliere kredietverstrekkers hebben zich gericht op grotere bedrijven, dus is het braakliggend terrein voor nieuwkomers die zich richten op kmo's.

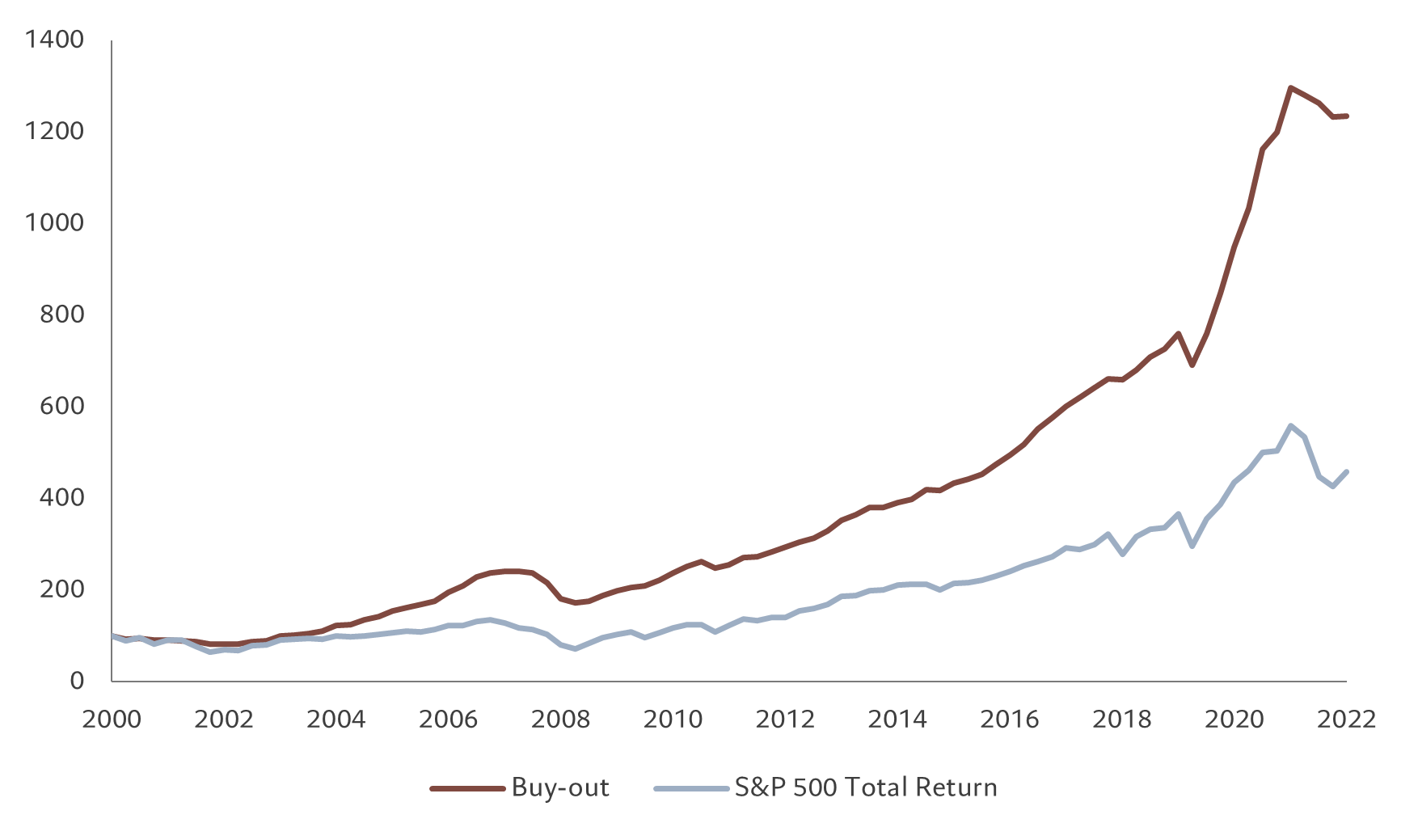

Afb. 1 - Privaat overtroeft openbaar

Prestaties van Private Equity Buyouts vs. S&P 500, gebaseerd op dec 2000 = 100

Q: Is wat private activa uiteindelijk bijzonder maakt het feit dat ze illiquide zijn en dat beleggers verwachten een premie te krijgen voor het aanhouden van illiquide activa?

A: De illiquiditeitspremie op zich levert geen extra rendement op. Het gaat erom wat je met die illiquiditeit doet. Zo kunnen private bedrijven bijvoorbeeld doelstellingen op langere termijn stellen, waar het management hard aan kan werken zonder zich te hoeven concentreren op de eisen van de markt voor kwartaalrapportage. Wij geloven dat illiquiditeit op zich niet het rendement genereert, het is de daaruit voortvloeiende waardecreatie die dat doet.

Het is ook belangrijk dat beleggers echt begrijpen hoeveel illiquiditeit ze in hun portefeuille kunnen beheren. Ze moeten zich realiseren in welke mate leverage werd gebruikt in private equity en goed begrijpen wat de waardecreatiepropositie was in private-equitydeals, vooral nu de rente is gestegen.

Q: Heeft de stijgende rente het landschap voor private equity veranderd?

A: Ik denk dat het een belangrijke vraag is, omdat de levendigheid van de markten die we aan het einde van de laatste cyclus zagen, vooral in de groeimarkten, ervoor zorgde dat de koers-winstverhoudingen in private equity ook behoorlijk stegen.

Er was veel waardecreatie door balansoptimalisatie – met behulp van goedkope schulden in plaats van duurdere aandelen. Nu is het belangrijk om te begrijpen hoe we bedrijven het best kunnen financieren in een wereld waar de rente hoger is dan nu. Wij zijn van mening dat winstveelvouden nog steeds kunnen groeien, maar om verschillende redenen, en een daarvan is de mogelijkheid om conglomeraten van bedrijven op te bouwen, dus van bedrijven die goed bij elkaar passen en meer waard zijn dan de som van hun delen. En dat is volgens ons een interessante evolutie. De volgende cyclus voor de private-equitymarkt zal bestaan uit het vinden van groepen bedrijven om samen te voegen, die aan het eind een veel interessanter nieuw bedrijf zullen creëren. Wij denken dat waardecreatie veel meer zal moeten komen van hoe je het beste uit de activiteiten van een bedrijf kunt halen – zoals door geografische uitbreiding of integratie van de waardeketen – dan van financiële structuren.

Q: Wat betekent een stijgende rente voor private debt?

Het is zeker een uitdagende omgeving. En gezien de volatiliteitsrisico's is het zinvol om te focussen op defensieve sectoren – gezondheidszorg, onderwijs, zakelijke dienstverlening en software. Die genereren van nature cash en hebben een lage correlatie met de bredere markt. Daardoor kunnen ze ook in onzekere tijden gemakkelijker winst maken. Daarnaast wordt het nog belangrijker om contracten te structureren met passende convenanten, met name op het gebied van rentedekking en maximale leverage – en deze maatstaven vervolgens regelmatig te beoordelen.

Private activa in een multi-assetportefeuille

Alen Mattich, Senior Investment Writer, spreekt over private activa met Shaniel Ramjee, Senior Investment Manager bij Pictet Asset Management.

Bron: Pictet Asset Management.

Q: De stijgende rente is duidelijk een groter risico voor de markten, maar zijn er ook risico's die specifiek zijn voor private activa?

A: Due diligence is cruciaal. We weten dat deze bedrijven op het eerste gezicht iets minder transparant zijn dan de bedrijven op de openbare markten. Wat beleggers in private-equitypartnerschappen dus moeten begrijpen, is hoe deze due-diligenceprocessen worden uitgevoerd en welke filosofie ten grondslag ligt aan elke private-equitytransactie die wordt uitgevoerd. Private-equityteams moeten intussen in staat zijn om deals binnen te halen in een competitief landschap.

Vintage diversificatie – een spreiding van beleggingen in private-equitybedrijven, die in verschillende jaren vervallen – is daarom uiterst belangrijk, omdat we weten dat zodra we beleggen, we dat doen voor een vrij lange tijd. We kunnen kiezen wanneer we beginnen te beleggen, maar als we dan beginnen, kunnen we weinig doen aan de economische omgeving. De gedachte begrijpen achter beleggingen in verschillende economische omgevingen is dus uiterst belangrijk in dat risicobeheer.

Exits zijn ook belangrijk. Wanneer de voorwaarden voor beursintroducties (IPO's) goed zijn, wordt het waarschijnlijker dat private bedrijven naar de beurs gaan. Maar in sommige marktomgevingen is dat moeilijker. In die omstandigheden wordt expertise in handelsverkopen noodzakelijk, d.w.z. het verkopen van bedrijven aan andere delen van de waardeketen – fusies en overnames die conglomeraten opbouwen die meer waard worden dan de som van hun delen.

Q: Wat betekent een dergelijke concentratie voor de relatie tussen beleggers in private markten en de activa die zij aanhouden?

A: In alle private markten staat de belegger of de beheerder dicht bij de bedrijven waarin hij belegt. Het is echt een actieve aanpak.

Ze staan dicht bij het bestuur. Ze hebben vaak bestuurszetels en ze kunnen niet alleen hun kapitaal aanwenden om de groei van deze bedrijven te financieren, maar ook hun knowhow, expertise en operationele uitmuntendheid om deze bedrijven mettertijd op te bouwen.

Dat is niet alleen private equity, maar ook private debt en privaat vastgoed.

Bij private debt bijvoorbeeld kunnen beleggers specifieke behoeften of doelstellingen opnemen in de contracten die ze met kredietnemers afsluiten, met andere woorden de voorwaarden van de leningen.

Die kunnen betrekking hebben op belangrijke punten van bedrijfsprestaties of zelfs iets breders – denk aan de duurzaamheid van een bedrijf in termen van zijn milieu-impact en de doelstellingen op dat gebied. Als het bedrijf een doelstelling heeft om bijvoorbeeld zijn koolstofvoetafdruk in de loop der tijd te verkleinen, kan het contract zo worden opgesteld dat de coupon op zijn leningen daalt zodra het doel wordt bereikt. De financieringskosten nemen af. Maar de belegger profiteert ervan omdat het bedrijf door het behalen van zijn doelstellingen meer zekerheid krijgt en zijn kredietwaardigheid toeneemt. Iedereen wint. Private markten bieden beleggers in zekere zin een veel actievere rol.

In veel gevallen ontwikkelt dit zich tot een zeer sterke symbiotische relatie tussen de private-equity of debt managers en de bedrijven waarin ze beleggen. Dat is echt actief beleggen.

Q: Maakt het voor u als asset manager een verschil dat de firma waarvoor u werkt ook particulier bezit is?

A: Absoluut. Ik denk dat we bij Pictet op unieke wijze begrijpen welke sterkte de private structuur ons biedt: het vermogen om op lange termijn te denken, om op lange termijn te beleggen, om soms tegendraads te kunnen zijn en om na te denken over wat echt belangrijk is in termen van groei. Het gaat altijd om de kwaliteit van die groei, niet alleen om de kwantiteit of de snelheid. En dat waarderen we.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.