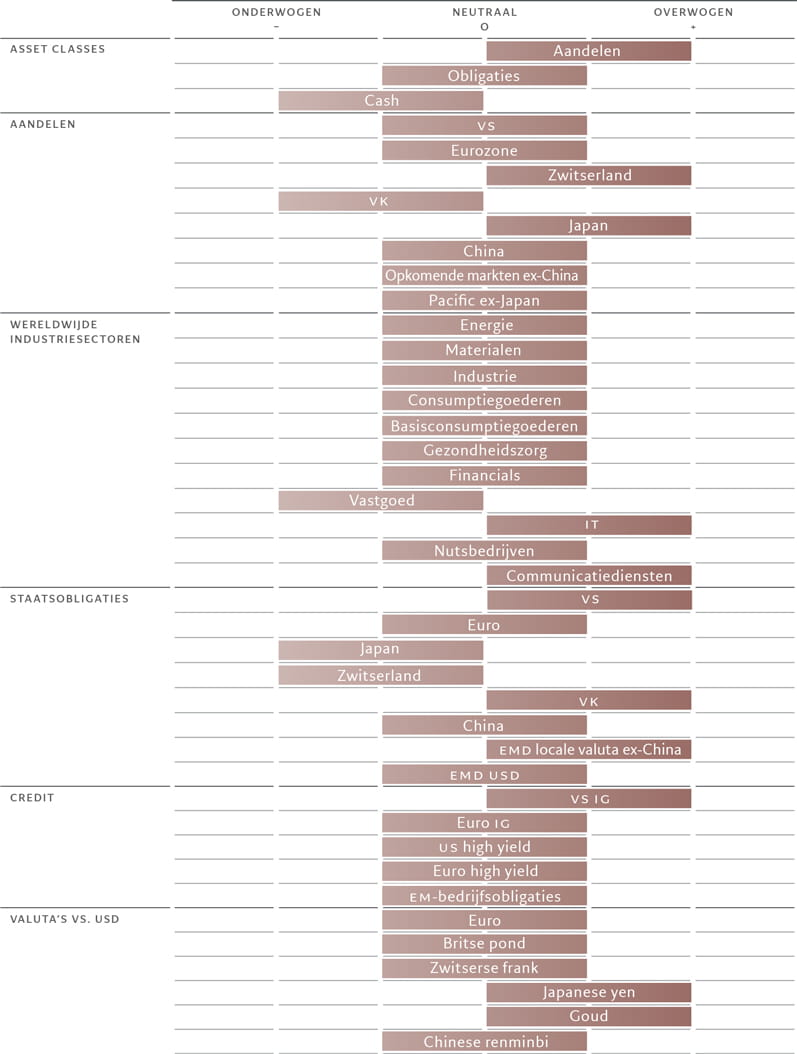

Asset-allocatie: vasthouden aan aandelen

Hoewel de wereldwijde economische en liquiditeitsvoorwaarden verre van rooskleurig zijn, zien we verbeteringen die gunstig zijn voor risicovolle activa.

De Amerikaanse economie blijft veerkrachtig, terwijl China tekenen van herstel vertoont. Ook zullen de meeste grote centrale banken waarschijnlijk binnen enkele maanden beginnen met het verlagen van de rente en zijn banken bereid om meer leningen te verstrekken. Mede daarom hebben wij onze prognose voor de wereldwijde bedrijfswinsten dit jaar verhoogd van 7,2 procent naar 8,1 procent – grotendeels in lijn met de consensusraming.

Wij erkennen dat aandelen duur worden, vooral in markten als de VS en Japan. Toch denken we niet dat ze in een zeepbel terechtkomen.

Rekening houdend met dit alles wijst de risicobalans op een voortzetting van de rally op de aandelenmarkt. Wij blijven dan ook overwogen in aandelen, neutraal in obligaties en onderwogen in cash.

Uit onze conjunctuuranalyse blijkt dat in de VS de binnenlandse vraag, ondersteund door een krappe arbeidsmarkt, de motor van de groei blijft.

Hoewel de economische omstandigheden gezond zijn, verwachten we nog steeds dat de Amerikaanse Federal Reserve al in juni zal beginnen met het verlagen van de rente voor een totaal van 2 tot 3 keer, ook al betekent de aanhoudende inflatie dat de omvang van de versoepeling onzeker is. Wij verwachten dat de Fed Funds Rate het jaar zal afsluiten op 4,50-4,75 procent.

Andere grote economieën staan er minder goed voor.

Japan flirt met een recessie nu de industriële productie, de detailhandelsverkopen en de woningbouw afnemen. De binnenlandse vraag is echter veerkrachtig en de arbeidsmarkten blijven krap, wat volgens de Bank of Japan de opwaartse spiraal van stijgende inkomsten en hogere uitgaven ondersteunt.

In een goed aangekondigde maar historische stap maakte de Bank of Japan een einde aan acht jaar negatieve rente en ander onorthodox beleid en verhoogde ze de rente voor het eerst in 17 jaar. Wij verwachten dat de centrale bank de rente dit jaar met 20-25 basispunten zal verhogen, maar een inflatie boven het streefcijfer zet de deur open voor verdere verkrapping.

Desondanks is het onwaarschijnlijk dat renteverhogingen de aantrekkelijkheid van Japanse activa dit jaar zullen aantasten, omdat het monetaire beleid nog steeds soepel is en binnenlandse beleggers overspoeld worden met onaantrekkelijke contanten die klaarstaan om ingezet te worden.

De groei in de eurozone is momenteel zwak, maar zal in de tweede helft van dit jaar waarschijnlijk geleidelijk boven het potentieel uitkomen naarmate de inflatiedruk afneemt. Dat zou de Europese Centrale Bank in staat moeten stellen om de rente de komende maanden te verlagen.

De Chinese economie vertoont de eerste tekenen van een dieptepunt. De gegevens die tot nu toe dit jaar zijn vrijgegeven, komen overeen met een bbp-cijfer van ongeveer 7 procentpunten voor het eerste kwartaal – een sterke start voor onze groeiprognose voor het hele jaar van 4,9 procent. Uit een samengestelde enquête bij inkoopmanagers blijkt dat de activiteit in de verwerkende industrie en de dienstensector weer toeneemt.

Toch vinden we het nog te vroeg om positief te zijn over de economische vooruitzichten van China na vele valse starts in het verleden. Bovendien is het onwaarschijnlijk dat de Chinese centrale bank het tempo en de omvang van de versoepeling van het monetaire beleid zal versnellen, gezien haar focus op schuldafbouw en het behoud van de muntstabiliteit.

Buiten China groeien de opkomende economieën sterk. Wij verwachten dat de groeikloof tussen opkomende en geïndustrialiseerde markten verder zal toenemen tot het hoogste peil in twee jaar van bijna 3 procentpunten op basis van een 12-maands voortschrijdend gemiddelde. Dat ligt boven het langetermijngemiddelde van 2,1 procent en wijst op sterkere lokale valuta's op middellange termijn.

Onze analyse van de liquiditeits voorwaarden geeft geen bijzonder bullish of bearish signaal voor risicovollere beleggingscategorieën, hoewel de waardering op korte termijn waarschijnlijk zal verbeteren voor aandelen en risicovollere obligaties nu de ontwikkelde centrale banken net als de opkomende banken het monetaire beleid versoepelen.

Een andere potentiële impuls voor liquiditeit zou kunnen komen van commerciële banken in de VS en de eurozone, die steeds meer bereid en in staat zijn om leningen te verstrekken. Dat is een goed voorteken voor liquiditeit gegenereerd vanuit de particuliere sector.

Onze waarderingen tonen dat aandelen minder aantrekkelijk worden ten opzichte van obligaties. De risicopremie van aandelen - die het extra rendement meet dat beleggers in aandelen ontvangen ten opzichte van een risicovrije rente - is gedaald tot 3,5 procent, tegenover een historisch gemiddelde van 4-4,5 procent. De wereldwijde bedrijfswinsten zullen naar verwachting echter sterk blijven, met een consensusprognose die 'geen landing' voorspelt – of geen winstrecessie in de komende drie jaar.

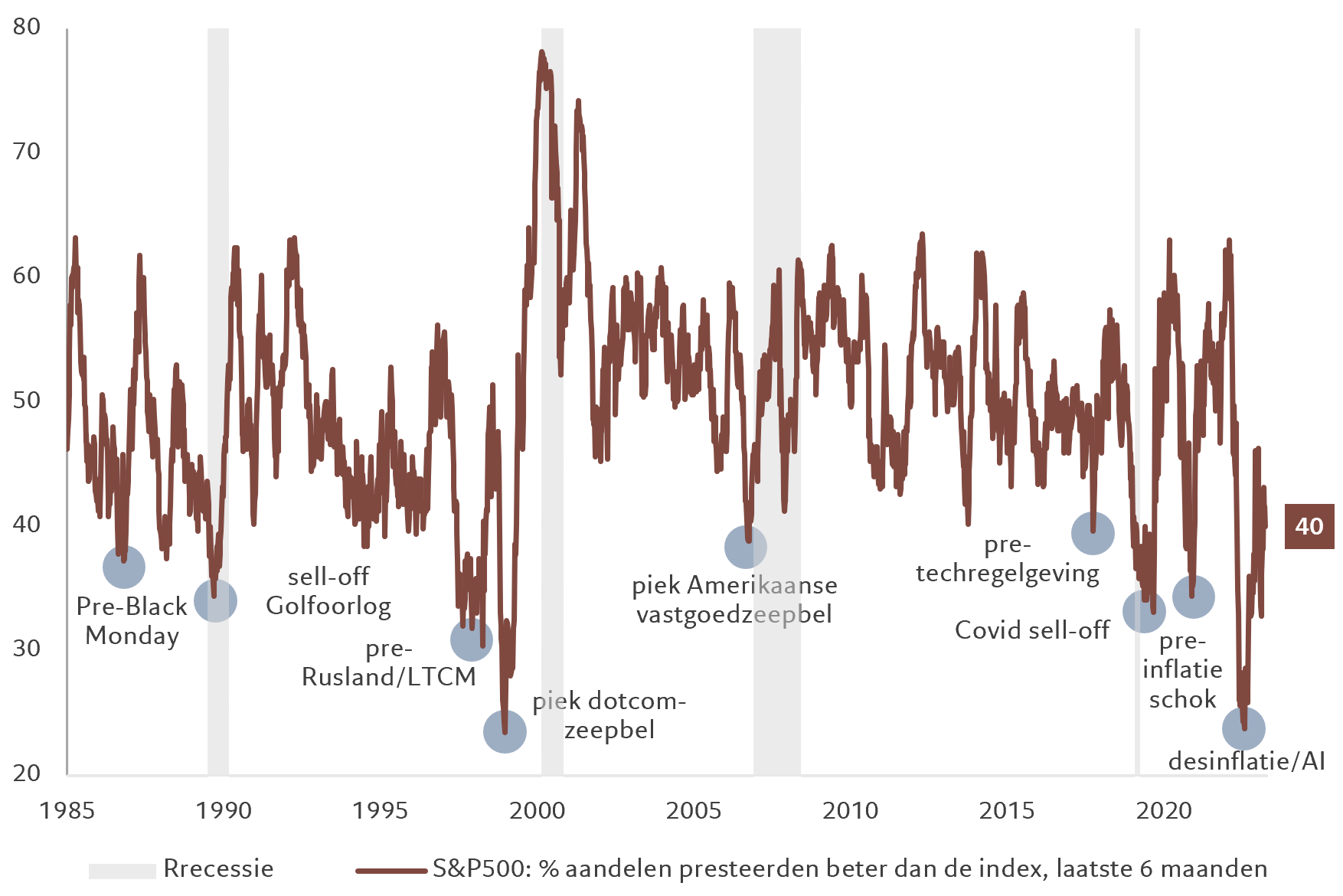

Bovendien denken wij dat aandelen nog niet zijn beland in wat over het algemeen als zeepbelgebied wordt beschouwd. Ons model laat zien dat het zeepbelgebied van de S&P 500-index begint rond 6.200 – ongeveer 15 procent boven het huidige niveau – met koerswinsten op twaalf maanden van 25 keer.

Amerikaanse staatsobligaties zijn redelijk gewaardeerd; het benchmarkrendement op tien jaar van ongeveer 4,3 procent is min of meer in lijn met wat ons fair value pricing model aangeeft.

Technische indicatoren ondersteunen ons algemene standpunt ten aanzien van de assetallocatie. Aandelen hebben in de afgelopen vier weken een sterke instroom van 52 miljard US dollar aangetrokken, waarbij Amerikaanse aandelenproducten tot de meest favoriete behoren. Deze trend zal waarschijnlijk aanhouden. Geldmarktfondsen hebben daarentegen net de grootste wekelijkse uitstroom in vijf maanden geregistreerd.