Asset-allocatie: stimulansen en vaccins bieden duurzame ondersteuning

De economische groei is de afgelopen maanden duidelijk vertraagd, grotendeels door de verspreiding van de bijzonder besmettelijke Delta-variant van Covid-19. Maar met de overvloedige monetaire stimulansen en de oplopende vaccinatiegraad, is deze dip mogelijk slechts tijdelijk.

Of de inflatie van voorbijgaande aard zal zijn, is echter nog onduidelijk. Tot nu toe is een groot deel van de inflatiestijging toe te schrijven aan verstoringen als gevolg van het veranderende consumentengedrag – een kleine groep artikelen zoals tweedehandsauto's en vakanties, is goed voor het merendeel van de prijsstijgingen van de afgelopen maanden – en basiseffecten. Er is een risico dat de prijsdruk doorsijpelt naar andere sectoren, zoals diensten.

Wat alles nog ingewikkelder maakt, is dat de beleidsmakers geen duidelijke signalen geven.

Het verhitte inflatiedebat binnen de Amerikaanse Federal Reserve trekt meer de aandacht. Beleggers wachten nog steeds op een indicatie van het tijdstip waarop de centrale bank haar maandelijkse aankoopprogramma voor activa van 120 miljard dollar zal beginnen af te bouwen of hoe lang het proces kan duren.

Beleggers moeten nog met andere risico's rekening houden.

Ontwikkelde economieën krijgen de pandemie steeds beter onder controle. Toch gaan de VS en Europa een onzekere winter tegemoet, door aanwijzingen dat er ondanks de stijgende vaccinatiegraad nog uitbraken mogelijk zijn. Regio's die voorheen meestal geen last hadden van Covid-19, zoals Zuidoost-Azië, hebben het zwaar te verduren tijdens de huidige golf.

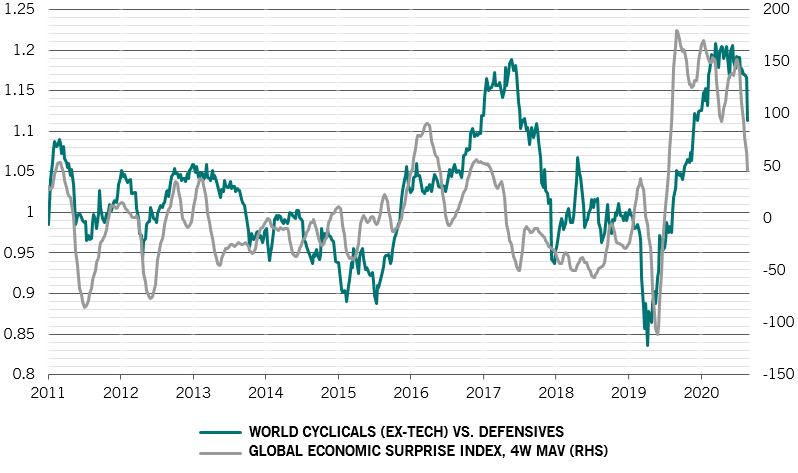

De situatie in China is zorgelijk. Door Covid-19 veroorzaakte lockdowns, een verstrakking van de kredietverlening eerder dit jaar en de overheidshervormingen van de regelgeving en de markt hebben allemaal de groei afgeremd en de onzekerheid voor het bedrijfsleven verhoogd. Een groot vraagteken voor de Chinese overheid is waarom gezinnen zo weinig uitgeven en hoe ze hen ertoe kunnen aanzetten om meer uit te geven. Rekening houdend met dit alles hebben wij ervoor gekozen om de blootstelling aan bepaalde cyclische aandelen (Japan) te verminderen, maar onze algemene neutrale houding ten aanzien van alle belangrijke activaklassen te handhaven.

Onze conjunctuuranalyse geeft een gemengd beeld. We staan nu minder positief tegenover het VK, Zwitserland en Europese landen buiten de eurozone. We gaan er echter van uit dat de zwakte in de VS tijdelijk zal zijn, veroorzaakt door het oplaaien van het virus. Dat zal alleen de heropleving van de consumptie uitstellen en niet de onderliggende kracht van het herstel ondermijnen.

Met het oog op de zwakke consumptie en bouwactiviteiten in de VS hebben we de verwachte bbp-groei voor dit jaar verlaagd van 7 procent naar 6,5 procent, maar we blijven een sterke expansie van ongeveer 5,3 procent verwachten voor 2022.

De eurozone verraste ondertussen positief. De belangrijkste indicator toont zeer sterke signalen. Online indicatoren tonen aan dat de mobiliteit weer boven het niveau van vóór de pandemie ligt, wat suggereert dat de Europeanen hebben geleerd om met Covid-19 te leven.

Onze liquiditeitsindicatoren geven aan dat de Chinese kredietgroei vorig najaar een piek bereikte en vier maanden geleden begon af te nemen. Dat betekent dat de gevolgen van de eerdere verstrakking voor de rest van het jaar zullen aanhouden, ondanks dat de Chinese centrale bank onlangs haar reserveratio verlaagde.

Dat gezegd hebbende, zullen de wereldwijde liquiditeitsvoorwaarden de komende maanden vooral bepaald worden door het tempo van de monetaire verstrakking in de VS. Het grote risico is dat de VS te vroeg te veel verstrakt. Voorlopig blijven de liquiditeitsvoorwaarden wereldwijd echter gunstig voor risicovollere activaklassen. De centrale banken voeren nog steeds een ruimer beleid dan in de maanden na de wereldwijde financiële crisis tien jaar geleden, terwijl de private liquiditeitscreatie in de vorm van leningen rond haar langetermijngemiddelde blijft schommelen.

Onze waarderingsindicatoren geven aan dat, hoewel wereldwijde obligaties duur zijn geworden, vooral de Amerikaanse staatsobligaties, obligaties uit de eurozone en aandelen nog duurder zijn.

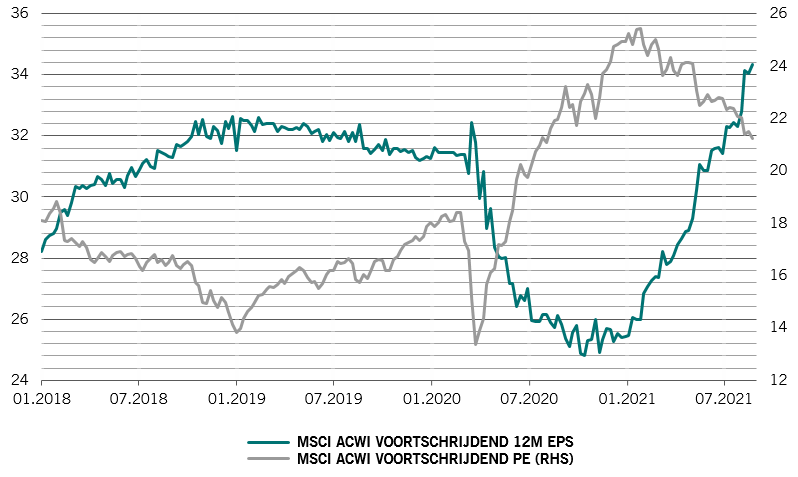

Als de liquiditeitsstromen negatief worden, m.a.w. als de groei van de geldhoeveelheid onder de nominale bbp-groei daalt, komen de koers-winstverhoudingen van de wereldwijde aandelen onder druk te staan. Dat is vooral zo omdat de koers-winstverhoudingen voor deze fase van de cyclus zeer hoog zijn in verhouding tot de winstgroei (zie Afb. 2) – onze modellen suggereren dat deze verhoudingen tegen het einde van het jaar 5 tot 10 procent zullen afnemen.

Onze technische indicatoren geven aan dat het sentiment rond aandelen neutraal blijft in alle regio's, terwijl sterke kortetermijntrends de obligaties ondersteunen. Een fors verlies aan dynamiek weegt daarentegen op de grondstoffen.

Los daarvan is de risicobereidheid van beleggers midden mei teruggevallen van euforische niveaus in alle activaklassen.