Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Particuliere Belegger.

Bent u een Institutionele belegger / consultant?

De geheimen van de bitcoin

Naarmate de prijs van de bitcoin stijgt, tonen beleggers steeds meer actieve belangstelling. Maar zou de cryptomunt een echte beleggingscategorie worden?

Geschreven door

Luca Paolini

Chief Strategist

Het is geen toeval dat de bitcoin opnieuw in de belangstelling staat nu de bezorgdheid over de inflatie toeneemt.

Dat komt omdat cryptomunten, waarvan de bitcoin de bekendste is, barometers zijn geworden van het sentiment over een agressief monetair beleid van de centrale banken en financiële repressie. De voorbije tien jaar hebben de centrale banken in de nasleep van de wereldwijde financiële crisis hun economie ondersteund door de rente en obligatierendementen laag te houden onder het inflatieniveau, wat beleggers in feite dwingt tot negatieve voor inflatie gecorrigeerde rendementen. Dat werd duidelijker toen beleidsmakers nog nadrukkelijker reageerden op de economische crisis als gevolg van de Covid-19-pandemie.

Tegelijkertijd neemt het wantrouwen tegenover overheidscontrole toe nu ons leven zich steeds meer online afspeelt. Een anonieme digitale valuta wordt aantrekkelijk.

Maar er kan veel misgaan voor de bitcoin. Zozeer zelfs, dat het moeilijk zou zijn om de digitale munt te rechtvaardigen als iets anders dan een van de meest speculatieve beleggingen.

Aantrekkelijkheid van cryptomunten

De bitcoin krijgt de laatste tijd veel aandacht wegens de bezorgdheid dat de centrale banken te ver zijn gegaan met kwantitatieve versoepeling en andere stimuleringsmaatregelen. De toenemende vrees is dat de monetaire autoriteiten stilaan overheidstekorten monetiseren, wat wil zeggen dat ze de overmatige overheidsuitgaven permanent financieren om de economie te ondersteunen tijdens de Covid-19-pandemie.

Dat is een probleem, want historisch gezien is schuldmonetisering een voorbode van ongecontroleerde inflatie.

Maar zelfs wie zich geen zorgen maakt over dit soort extreme resultaten, heeft redenen om de bitcoin te gebruiken. Dat de centrale banken de rente op staatsobligaties tot onder de huidige lage inflatie houden, de zogenaamde financiële repressie, alleen al heeft de opportuniteitskosten voor het aanhouden van activa die geen inkomsten genereren, zoals de bitcoin, verminderd.

Meer recent had de cryptomunt een bescheiden positieve correlatie met aandelen en goud en een negatieve correlatie met Amerikaanse staatsobligaties en de dollar.

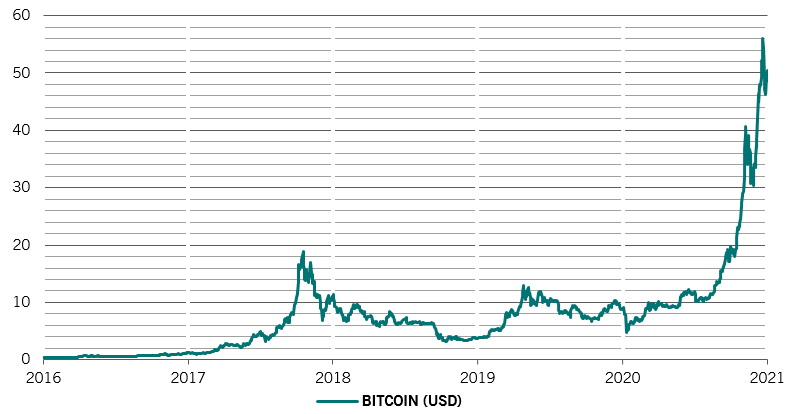

Bitboom

Bitcoinprijs (USD, '000)

Minder transacties

De bitcoin vindt misschien de weg naar de normale handel, maar de cryptomunt heeft nog een lange weg af te leggen voordat het valuta's vervangt. De bitcoin is nog steeds omslachtig om te gebruiken, wordt niet algemeen geaccepteerd en de verhalen zijn legio van mensen die hun wachtwoord vergeten of hardwareproblemen hebben, zodat ze geen toegang meer hebben tot hun bitcoin-portefeuilles – zo'n 20 procent bitcoins zou zo al verdwenen zijn. 1

Bovendien is blockchain, de database die wordt gebruikt om transacties in bitcoin te registreren, beperkt in het aantal transacties dat kan worden uitgevoerd – geschat op drie tot negen per seconde. Voeg daar nog de hoge transactiekosten bij en de aantrekkelijkheid van de bitcoin verbleekt ten aanzien van meer liquide activa.

Janet Yellen, de Amerikaanse minister van Financiën, waarschuwde onlangs dat de bitcoin een zeer inefficiënte manier is om transacties af te handelen en een zeer speculatieve belegging is.

De recente prijsschommelingen doen twijfels rijzen over het potentieel van de bitcoin als alternatief voor veilige activa of als waardeopslag. Op 21 februari piekte de prijs op 58.000 dollar. De dag nadien viel die terug tot 47.000 dollar - het niveau van een week eerder. Dat soort volatiliteit is niet nieuw – de dollarkoers van bitcoin heeft altijd sterk geschommeld.

Een belangrijk probleem voor beleggers is dat de bitcoin onmogelijk te waarderen is. De waarde is niet gebaseerd op een onderliggend actief – de bitcoin is het actief. De cryptomunt genereert geen inkomsten. En, in tegenstelling tot bijvoorbeeld goud, heeft de bitcoin geen lange geschiedenis waarin het een breed gedragen reputatie als alternatieve waardeopslag heeft kunnen opbouwen. De digitale munt wordt dun verhandeld, wordt vaak geassocieerd met illegale transacties en is onderhevig aan wilde stemmingswisselingen.

En er zijn aanzienlijke risico's aan verbonden.

De verkeerde aandacht trekken

Hoe meer de bitcoin de speculatieve belangstelling wekt van amateurbeleggers, hoe meer de regelgevers die hen beschermen er aandacht aan schenken. Op zijn recente hoogtepunt werd geschat dat de totale waarde van alle bestaande bitcoins duizend miljard dollar bedroeg. Hoewel dat nog niet gezien wordt als een potentieel systeemrisico voor het financiële systeem, is de markt groot genoeg om de aandacht te trekken van de regelgevers. Afgezien van het feit dat de gerechtelijke autoriteiten al interesse tonen in de rol van de bitcoin in de zwarte economie. Ondertussen is de mining van bitcoins sterk geconcentreerd, vooral onder Chinese operatoren.

Hoewel de anonimiteit van de bitcoin de grote aantrekkingskracht is, kan het dat de bestaande autoriteiten daaraan afbreuk zouden doen als zij iets soortgelijks zouden aanbieden. Yellen merkte onlangs op dat, hoewel er veel problemen zijn die moeten worden opgelost voordat digitale dollars kunnen worden gecreëerd, het toch "absoluut de moeite waard is om ernaar te kijken”. Ze voegde eraan toe dat een "digitale dollar zou kunnen leiden tot snellere, veiligere en goedkopere betalingen”. Een digitale dollar die ook zijn gebruikers anoniem maakt, zou mogelijk aantrekkelijk zijn – afhankelijk van het soort garanties dat de overheid wil bieden.

Hoe meer de bitcoin de speculatieve belangstelling wekt van amateurbeleggers, hoe meer de regelgevers die hen beschermen er aandacht aan schenken.

Het grootste resterende nadeel van de bitcoin zou dan het beperkte aanbod zijn – er is een maximaal aanbod van 21 miljoen munten. En het vergt steeds meer rekenkracht om elke extra bitcoin te minen, waardoor de munt immuun is voor het soort devaluatie van traditionele valuta's die veel van zijn supporters vrezen.

Maar zelfs hier wordt de bitcoin bedreigd. De mining van bitcoins verbruikt volgens een schatting al meer elektriciteit dan Argentinië. 2 De Iraanse regering heeft lokale black-outs toegeschreven aan de energie-opslorpende bitcoin-operatoren.3 Dat geeft overheden nog een reden om agressieve maatregelen tegen de bitcoin te treffen.

De cryptomunt haalt steevast de krantenkoppen en kan op veel steun rekenen in internetchatrooms. Maar de risico's ervan zijn te groot om ooit een serieus en belangrijk investeringsinstrument te worden, laat staan een vervanging van de dollar.

verwante artikelen

De geheimen van equity factoren ontcijferd

De populariteit van factorbeleggen is enorm toegenomen. Wij leggen hier uit wat het is en hoe het werkt.

September 2019

De geheimen van duurzaam beleggen ontcijferd

Verantwoord beleggen is veel meer dan het vermijden van ‘zondige’ aandelen. En het kan ook financieel zinvol zijn.

April 2019

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.