Asset allocatie: moeilijkere tijden voor de boeg

De wereldwijde financiële markten hebben het moeilijk. De monetaire voorwaarden worden strenger terwijl knelpunten in de toeleveringsketen hun tol beginnen te eisen voor de wereldeconomie. Tegelijkertijd blijken de inflatoire spanningen hardnekkiger dan eerder verwacht.

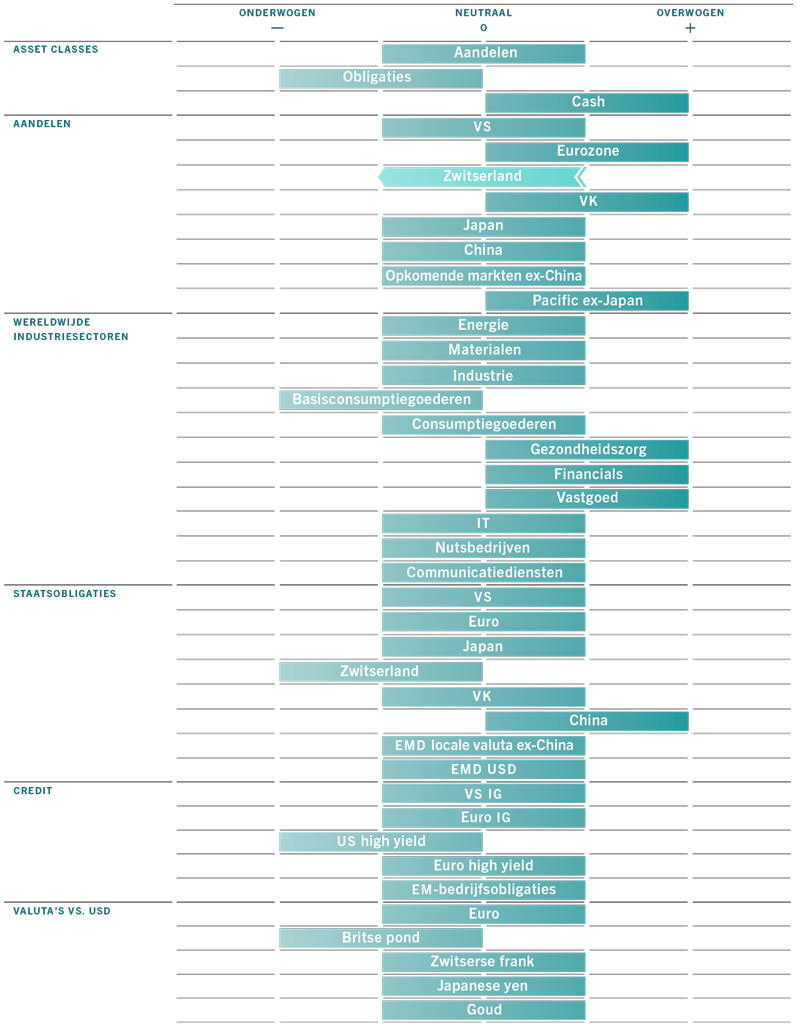

Wij denken dat de vastrentende markten bijzonder hard getroffen zullen worden, aangezien de rendementen zich aanpassen aan de hogere inflatie en het vooruitzicht op een strakker monetair beleid. Hoogrentende obligaties lijken bijzonder kwetsbaar. Aandelen zullen ook niet immuun zijn voor de nervositeit van de markten. Per saldo zijn we echter van mening dat ze beter stand zouden moeten houden dan obligaties omdat de economische groei nog altijd sterk genoeg is om positieve verrassingen in de bedrijfswinsten mogelijk te maken.

November 2021

Onze conjunctuurindicatoren voor de wereld zijn na een jaar in positief gebied neutraal geworden. Ze suggereren echter nog steeds dat de economische groei ruim boven de lange termijn trend zal blijven, met 5,9 procent dit jaar en 4,8 procent in 2022.

Dit stemt overeen met een winstgroei van bedrijven van ca. 15 procent volgend jaar - het dubbele van de consensusprognose. Winstverrassingen zijn meer waarschijnlijk in Europa en Japan, waar het conjunctuurherstel een langere afstand moet afleggen.

Hoewel het groeimomentum in de eurozone lijkt stil te vallen, waarbij de industriële productie wordt afgewogen door de strubbelingen in het aanbod, blijven het beleid van de regering en de centrale banken ondersteunend. Het risico op monetaire en fiscale verstrakking is hier kleiner dan in andere ontwikkelde markten.

In Japan herstelt het vertrouwen zich ondertussen van de historisch lage niveaus en verbeteren de enquêtes van de bedrijfsactiviteit.

De situatie is echter negatiever in China, waar de activiteit blijft vertragen, zowel op het vlak van de industriële productie, de bouw en investeringen als de vaste activa. Het sentiment rond de essentiële vastgoedsector (die goed is voor ca. 25 procent van het bbp van het land) lijkt zich echter te stabiliseren. Dat is onder meer te wijten aan de goede ontvangst van couponbetalingen door Evergrande, die op de valreep is ontsnapt aan een wanbetaling. De autoriteiten in Peking hebben banken ondertussen aangemoedigd leningen te verstrekken aan de vastgoedsector.

Hoewel we nog steeds meer stimulansen uit China verwachten, is het minder waarschijnlijk dan we oorspronkelijk hadden verwacht, waarbij beleidsmakers prioriteit geven aan een schuldafbouw boven korte termijn groei. Elders beginnen de centrale banken liquiditeiten af te leiden, in het bijzonder de Amerikaanse Federal Reserve en de Bank of Japan. De private kredietcreatie blijft intussen onbestaande en zal naar verwachting pas volgend jaar herstellen. Daardoor is de totale liquiditeitsvoorziening van de vijf grootste economieën ter wereld nu gedaald tot 11,9 procent van het bbp, een scherpe daling ten opzichte van de piek van vorig jaar van 28,7 procent. Dit zet ons ertoe aan onze wereldwijde liquiditeitsscore te verlagen naar neutraal.1

Die daling moet echter geleidelijk aan verlopen om ervoor te zorgen dat het herstel op koers blijft. De centrale banken zullen allicht een hogere inflatietolerantie vertonen, niet in het minst omdat hun beleidsmaatregelen niet de meest onmiddellijke oorzaak van prijsstijgingen - knelpunten in het aanbod - kunnen aanpakken.

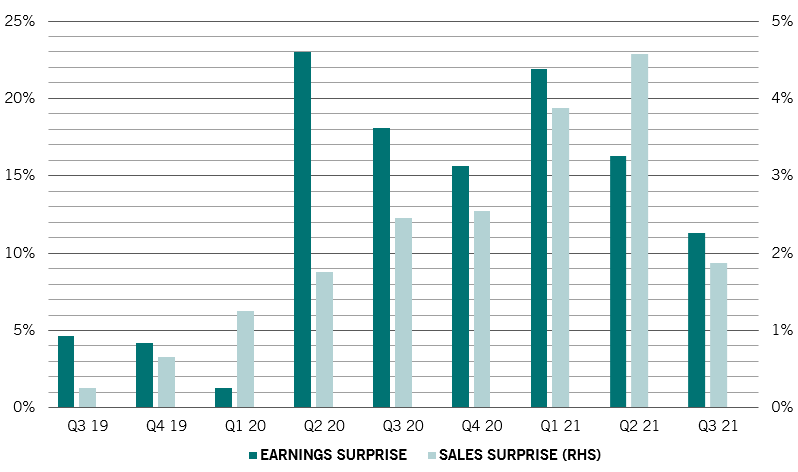

Marge waarmee de WPA en de omzet van de 500 S&P-bedrijven beter waren dan de consensusverwachtingen, %*

Niettemin zal een krappere liquiditeit zeker een negatieve impact hebben op de waarderingen, zowel voor aandelen als voor obligaties. Onze modellen suggereren dat een stijging van de reële rendementen met 100 basispunten zich vertaalt in een daling van de koers-winstverhouding van aandelen met 20 procent. We denken echter dat we het grootste deel van deze beweging al hebben gezien.

Hoewel aandelen duur lijken in vergelijking met obligaties, wijzen onze schatting van de risicopremie op aandelen in de meeste regio's nog steeds op een relatief stijgingspotentieel voor aandelen. De omzetcijfers van de bedrijven overtreffen de verwachtingen met minder dan in het voorgaande kwartaal, maar de winstverrassingen van de bedrijven blijven hoog, wat wijst op een gezonde operationele hefboomwerking (zie Afb. 2). Op korte termijn denken we alvast dat de winstmarges voldoende veerkrachtig zijn om de toenemende druk op de inputkosten te weerstaan.

De waarderingen ondersteunen onze voorkeur voor defensieve aandelen uit de gezondheidszorg (onder de goedkoopste sectoren in ons model, in relatieve termen) en voorzichtigheid met betrekking tot dure Amerikaanse hoogrentende obligaties.

Technische grafieken tonen een positieve seizoensgebondenheid voor aandelen, net als ondersteunende trends op middellange termijn. Sommige beleggersenquêtes, waaronder de American Association of Individual Investors (AAII), wijzen op een optimistisch sentiment.

Het korte termijn momentum voor obligaties is er echter over de hele lijn op achteruit gegaan. Uit de enquête van de fondsbeheerders van Bank of America blijkt dat de allocatie van beleggers in obligaties historisch laag is. Tegelijkertijd is de netto shortpositie voor Amerikaanse staatsobligaties, vooral in de looptijden van 2 en 5 jaar, aanzienlijk toegenomen.