Una scorciatoia verso rendimenti obbligazionari migliori

La volatilità del mercato del reddito fisso ha messo in guardia gli investitori. Eppure i rendimenti offerti dalle obbligazioni a breve termine sono tra i più interessanti che si siano visti da molto tempo a questa parte.

Scritto da

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

I forti movimenti registrati sui mercati obbligazionari hanno portato l'asset class a subire perdite tra le maggiori degli ultimi decenni. È quindi comprensibile che gli investitori siano diffidenti nei confronti del reddito fisso. Così facendo, però, corrono il rischio di perdersi rendimenti rettificati per il rischio interessanti, perché è esattamente questo ciò che le obbligazioni a breve termine offrono al momento.

Al centro delle recenti difficoltà del mercato del reddito fisso troviamo l'incertezza delle mosse di politica monetaria da parte delle principali banche centrali, in particolare la Federal Reserve statunitense. I policymaker si trovano ad affrontare il dilemma tra rischiare un periodo di recessione e riportare l'inflazione ai livelli target.

Questa incertezza viene scontata nel segmento a lungo termine della curva dei rendimenti (le obbligazioni con le maturity più lunghe). Il rendimento dei Treasury USA a 10 anni, che all'inizio dell'anno oscillava intorno al 3,5%, ha recentemente superato il 5%.

Le condizioni sono notevolmente meno problematiche nel segmento a breve della curva obbligazionaria. Qui gli investitori trovano alcuni dei rendimenti più alti da oltre un decennio, sufficientemente elevati da preservare gli investitori da eventuali discese dei total return in caso di stretta ulteriore della politica monetaria. I rendimenti delle obbligazioni con scadenze comprese tra uno e tre anni vincono il confronto con tutti i rendimenti disponibili lungo una curva ormai costantemente piatta. Ma non solo: a differenza delle obbligazioni a lunga scadenza gli strumenti a breve offrono anche un certo grado di protezione da ulteriori rialzi dei tassi (si vedano le Fig. 3 e 4) in caso di mancata discesa dell'inflazione.

Dubbi sull'operato delle banche centrali

Più o meno fino all'inizio di quest'anno, i mercati obbligazionari erano convinti che la drammatica serie di rialzi dei tassi delle banche centrali nel corso del 2022 non solo avrebbe riportato l'inflazione al livello target, ma avrebbe anche innescato un periodo di recessione. Di conseguenza, i prezzi delle obbligazioni riflettevano le aspettative di un rapido picco dei tassi, seguito da tagli netti, particolarmente negli Stati Uniti.

L'inflazione si è però dimostrata più persistente del previsto e le economie più robuste; molte delle certezze sono così sfumate. Tra le altre cose, il mercato non ritiene più che la stretta della Fed sia sufficiente a riportare il livello dei prezzi al suo target del 2% entro un orizzonte di tempo ragionevole.

Fig. 1 - Colpo di frusta

Andamento implicito del tasso dei Fed Fund futuro al 31/12/2022 e al 01/11/2023, %

La persistenza dell'inflazione, a sua volta, porta a pensare che la Fed non ridurrà i tassi nella misura e nei tempi sperati dai mercati. Al momento si prevede che il tasso dei Fed Fund rimarrà ai livelli attuali (tra il 5,25 e il 5,5%, o superiori) per un periodo significativo. Ciò ha dato il via a una significativa ondata di vendite nel segmento a più lungo termine del mercato obbligazionario (si veda la Fig. 1).

Tuttavia, anche quando inizieranno a scendere, i tassi non ritorneranno ai livelli del decennio successivo alla crisi finanziaria globale. Per capire perché, vale la pena esaminare gli elementi costitutivi dei rendimenti obbligazionari.

Alla ricerca del tasso neutrale

La teoria economica stabilisce che il tasso d'interesse neutrale reale è il punto in cui si equilibrano la domanda di risparmio e quella di investimento. Nell'ultimo decennio, il tasso neutrale è stato vicino allo zero, in parte grazie a un'elevata domanda di risparmio delle economie asiatiche, all'aumento del numero di persone investite in fondi pensione e a una domanda di investimenti contenuta.

Tuttavia, queste dinamiche stanno cambiando. In primis, gli investitori si stanno abituando all'idea di tassi più alti di quelli del recente passato. Ancora, ha senso aspettarsi una crescita massiccia degli investimenti, anche a fronte di temi come la transizione energetica e lo sviluppo dell'intelligenza artificiale. A fronte di questo, si prevede che il risparmio non crescerà allo stesso ritmo del passato ed è quindi probabile che il tasso di interesse neutrale salga rispetto al minimo dello scorso decennio (si veda la Fig. 2).

Per gli Stati Uniti, le stime del tasso neutrale vanno dallo 0,5% a circa il 2,5% (livello secondo noi più probabile). Una volta scontate le aspettative sull'inflazione e il premio a termine, il rendimento nominale minimo sui Treasury con scadenza più lunga è previsto intorno al 4,5%: 2% per l'inflazione target, 2% per il tasso neutrale e il resto per un premio a termine leggermente positivo.

Fig. 2 - Scomposizione

Composizione dei rendimenti dei Treasury USA a 10 anni, scomposti per tasso reale e breakeven dell'inflazione, %

Tassi più alti, ma solo "appena" restrittivi

Questo ci porta a pensare che la serie di rialzi dei tassi da parte della Fed abbia appena raggiunto il punto in cui la politica monetaria può ritenersi restrittiva. E anche in questo caso, diversi fattori limitano le conseguenze di questi tassi sull'economia reale. Da un lato, negli Stati Uniti le famiglie hanno in genere mutui a 30 anni e molti prestiti in essere hanno tassi d'interesse ben inferiori; dall'altro, una quota significativa è già proprietaria di abitazione. E sebbene le famiglie abbiano per larga parte speso i risparmi accumulati durante la pandemia di COVID, circa un terzo del denaro non è ancora stato toccato, mettendo le famiglie al riparo da un cambiamento del clima economico. Nel frattempo, le aziende che hanno assunto prestiti a tassi bassissimi durante la pandemia non inizieranno a rifinanziarli in volumi significativi fino alla fine del prossimo anno.

L'era dei rendimenti obbligazionari pari a zero o negativi è finita

Infine, il governo statunitense sta mobilitando enormi somme in deficit: in sostanza, gli stimoli fiscali compenseranno la stretta monetaria. A complicare ulteriormente le cose in questo senso è l'incertezza su come finanziare questi deficit. Viene da chiedersi se sia possibile che il governo emetta obbligazioni a lungo termine in un momento in cui la Fed sta attuando una politica di quantitative tightening, rischiando così di causare al mercato un'indigestione di dimensioni storiche.

È probabile che l'insieme di questi fattori tenga gli investitori in uno stato di massima incertezza. Eliminare parte di questa incertezza (ad esempio con una stretta ulteriore della Fed) potrebbe abbassare i rendimenti a lungo termine, spingendo in alto la curva nel segmento a breve. Ma questo non è uno degli scenari principali.

Cosa significa tutto ciò per gli investitori...

Gli investitori obbligazionari hanno ragione a essere preoccupati per il segmento a lungo termine della curva. Negli ultimi due anni hanno subito pesanti perdite in quella che consideravano un'asset class sicura. Tuttavia vengono ripagati a sufficienza in rendimenti reali: le obbligazioni USA a 10 anni indicizzate all'inflazione rendono il 2,5%. Storicamente, un rendimento reale consistente per quelli che sono considerati asset sicuri.

Più accattivanti sono i rendimenti offerti nel segmento a breve termine della curva obbligazionaria, ove sono tanti gli strrumenti che ricompensano gli investitori con rendimenti significativi. Come effettivamente mostrato dalla nostra ricerca, le cedole sui bond a breve sono abbastanza offrire da consentire rendimenti obbligazionari positivi anche in caso di ulteriori aumenti sostanziali dei tassi ufficiali.

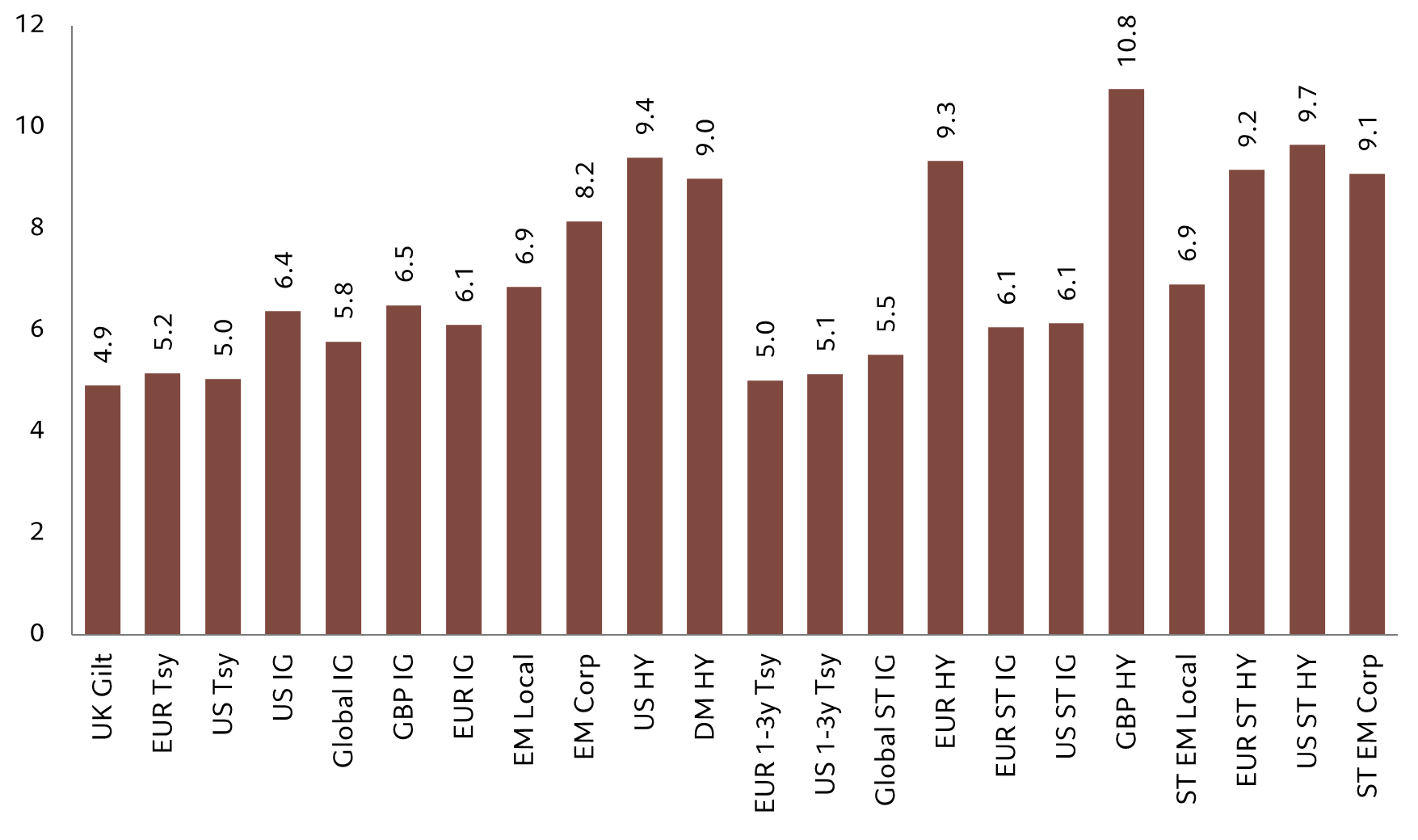

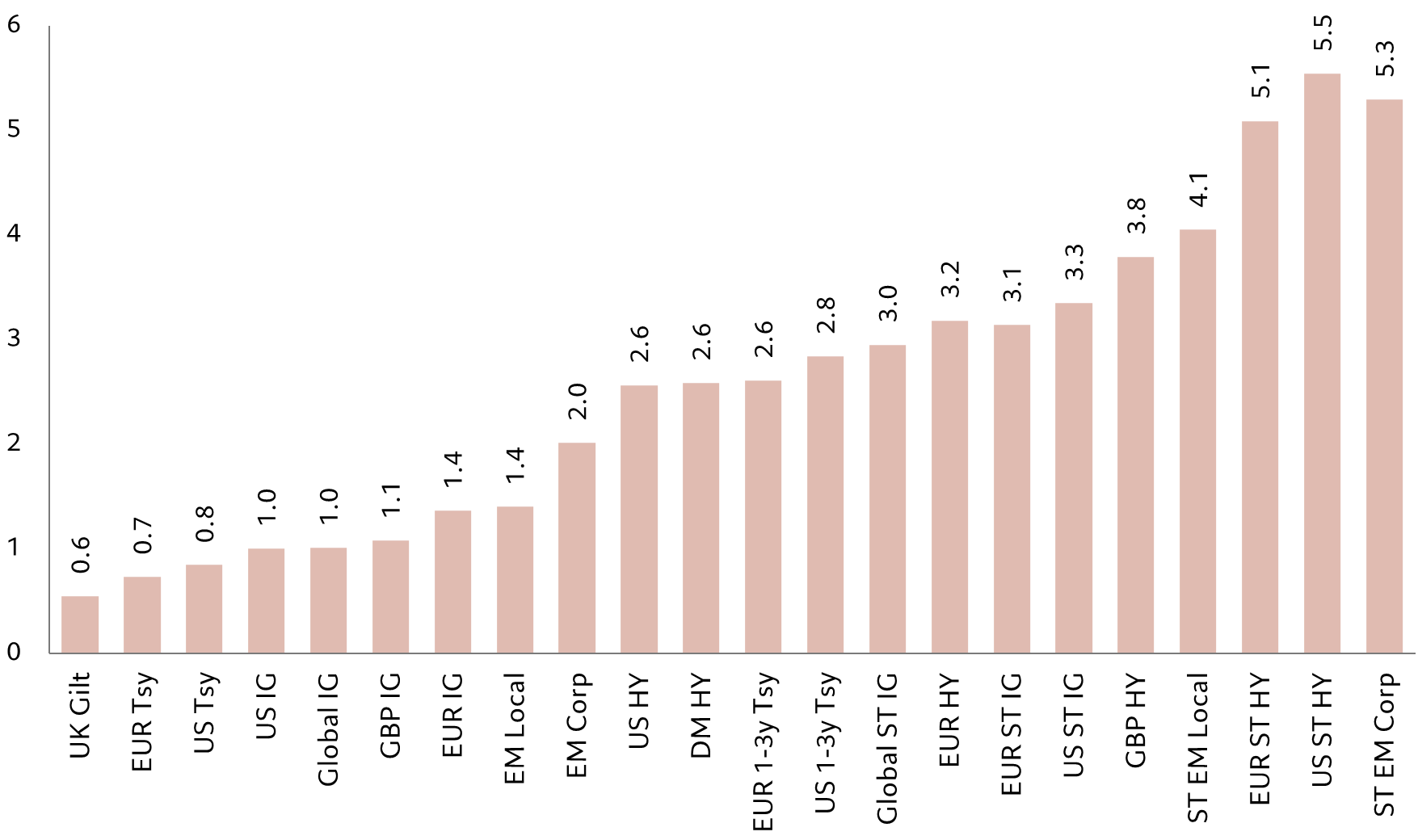

La nostra analisi evidenzia che le obbligazioni a breve termine sono un'oasi felice all'interno del mercato del reddito fisso, in quanto offrono rendimenti più alti rispetto ai fondi del mercato monetario, ma senza i rischi delle obbligazioni di durata più lunga. Ecco, quindi, che il credito high yield statunitense a breve termine offre un rendimento del 9,7% (in dollari USA) rispetto al 5,3% circa del mercato monetario. Il breakeven del 5,5% significa che questi bond possono sopportare fino a un raddoppio dei tassi d'interesse ufficiali statunitensi in un anno prima di subire una perdita. Sebbene anche il credito high yield statunitense a più lungo termine offra un rendimento a scadenza consistente (9,4%), il suo breakeven è solo la metà di quello delle obbligazioni con scadenza tra 1 e 3 anni (si vedano le Fig. 3 e 4). La situazione è la stessa per l'intero universo dei bond a breve termine.

Fig. 3 - Rendimenti abbondanti

Rendimento a scadenza per diverse categorie del reddito fisso, in USD, %

Fig. 4 - Margine di sicurezza

Tassi di breakeven* di diverse obbligazioni, %

Con l'avanzare del ciclo economico e il rallentamento della crescita è indubbio che i tassi d'interesse ufficiali scenderanno assieme all'inflazione. Tuttavia, gli investitori che si aspettano che il mondo torni a essere quello del decennio successivo al crollo del 2008 resteranno probabilmente delusi: i tassi non torneranno a quei livelli. È probabile che l'era dei rendimenti obbligazionari pari a zero o negativi sia finita: verosimilmente, l'inflazione rimarrà superiore a quella a cui eravamo abituati, mentre i fattori strutturali a lungo termine suggeriscono che gli investitori beneficeranno di tassi reali positivi. L'incertezza in merito alla politica delle banche centrali e l'inflazione persistente indicano un'era di accentuata volatilità, una situazione che ha solitamente effetti più pesanti sulle obbligazioni a lungo termine. Per contro, gli investitori in obbligazioni a breve termine beneficeranno di rendimenti prevalentemente elevati, consci del fatto che i tassi ufficiali possano salire molto di più prima che il loro capitale subisca una perdita.

Articoli correlati

Titoli sovrani: chi li detiene e perché è importante conoscerli

Gli investitori si sono riversati sui mercati del debito sovrano, attratti dagli alti rendimenti. Ma quando si valuta il livello di rischio di tali obbligazioni, bisogna prestare attenzione a chi le detiene.

Novembre 2023

Il reddito fisso nel ciclo di investimento

Nel reddito fisso si trovano asset per ogni scenario economico.

Ottobre 2023

Duro o morbido che sia l'atterraggio, le obbligazioni rimangono interessanti

I rendimenti sui titoli di Stato e sui crediti societari sono sufficientemente generosi da proteggere gli investitori da eventuali livelli di volatilità elevata dei mercati

Settembre 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.