Il reddito fisso nel ciclo di investimento

Nel reddito fisso si trovano asset per ogni scenario economico.

Scritto da

Mary-Therese Barton

Chief Investment Officer Fixed Income

Patrick Zweifel

Chief Economist

Negli ultimi cinquant'anni, gli investitori obbligazionari non hanno mai visto un futuro così incerto: le banche centrali hanno fatto tutto il necessario? O hanno forse fatto troppo? L'inflazione tornerà ai livelli target senza innescare una recessione? O farà crollare anche la crescita? È possibile che crescita e inflazione riprenderanno a salire.

Tendenzialmente, i diversi scenari di inflazione e crescita favoriscono classi di obbligazioni diverse. Ciò non vuol dire che sia facile identificare i vari scenari, specialmente nelle fasi di transizione. La nostra euristica, però, aiuta a semplificare le scelte che gli investitori devono affrontare.

Identificare lo scenario economico

Gli anni '70 ci hanno mostrato chiaramente che un aumento dell'inflazione non sempre coincide con una crescita economica. Né è sempre vero che la debolezza economica conduce a un calo dell'inflazione: qualcuno ricorda la stagflazione? È allora il caso che gli investitori sappiano cosa succede agli asset nei diversi contesti inflazionistici e di crescita.

Abbiamo classificato le diverse fasi basandoci sulla crescita trimestrale del PIL statunitense (se superiore o inferiore alla media mobile a 7 anni) e sull'inflazione (se superiore al 2% annuo e in crescita o inferiore al 2% o in calo). Queste classificazioni, a loro volta, ci hanno aiutato a identificare il comportamento di diversi asset a reddito fisso nei differenti scenari economici. A tal fine, abbiamo analizzato i rendimenti totali annuali di vari strumenti a reddito fisso in relazione all'inflazione e alla crescita economica statunitensi a partire dal 1950. I risultati sono riportati nel grafico.

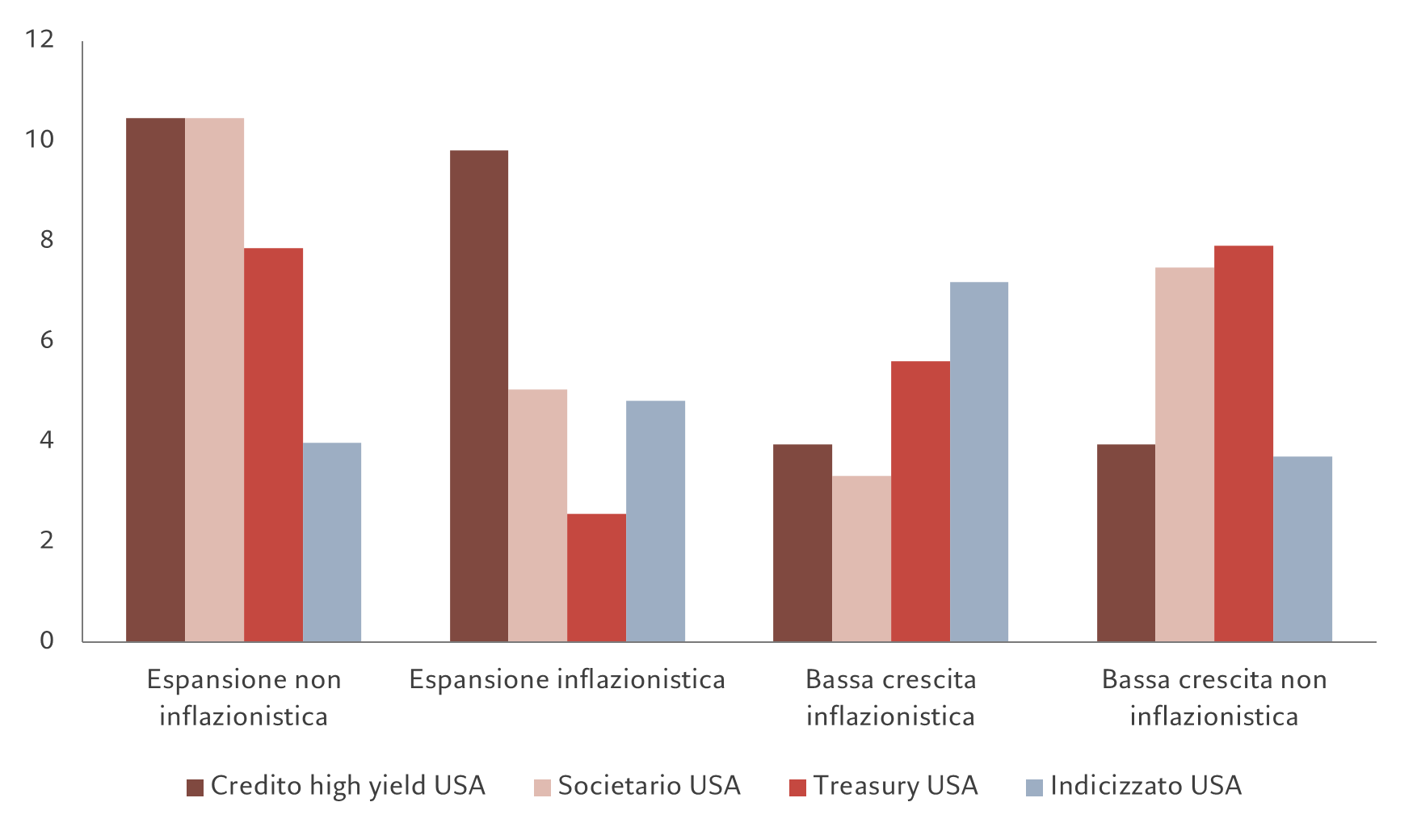

Quando cambia il tempo...

Performance di diversi asset a reddito fisso statunitensi in diversi scenari economici dal 1998, %

In generale, sebbene i mercati monetari siano correlati positivamente all'inflazione, i loro rendimenti reali sono leggermente negativi nei periodi in cui i prezzi sono in crescita ed elevati. Al contrario, i TIPS (Treasury USA protetti dall'inflazione) registrano rendimenti positivi nei periodi di inflazione.

La correlazione positiva tra obbligazioni high yield statunitensi e inflazione è modesta, ma la probabilità che questi titoli generino guadagni in fasi di aumento della crescita è maggiore. Le obbligazioni investment grade statunitensi, invece, tendono a registrare risultati negativi nei periodi di aumento dell'inflazione, tuttavia la loro correlazione positiva con la crescita è modesta. Per finire, sorprende che i rendimenti dei Treasury USA non siano correlati all'inflazione, ma correlati negativamente alla crescita.

Un investimento per ogni scenario

Goldilock: forte crescita, debole inflazione. Il tipo di scenario della prima fase successiva a una recessione, il più gradito alla maggior parte del pubblico, favorisce inoltre gli asset rischiosi. In questa fase, il credito investment grade e l'high yield sono i migliori dell'universo del reddito fisso, con rendimenti annui medi per entrambi intorno all'11% negli Stati Uniti. Si tratta del secondo migliore scenario per questo tipo di investimenti, il che suggerisce che qui la crescita è un fattore più importante dell'inflazione. Per contro, in questa fase i TIPS, i Treasury e i mercati monetari vanno storicamente male.

Recessione: crescita debole, bassa inflazione. I periodi di inflazione elevata fanno scattare le reazioni delle banche centrali. Le condizioni monetarie vengono inasprite, alleggerendo la pressione sull'economia, ma anche potenzialmente spingendola verso una recessione vera e propria, in particolare in caso di reazione eccessiva delle banche centrali o di errori nella politica monetaria. Ciò favorisce i Treasury e il credito investment grade, che in tali circostanze hanno storicamente registrato rendimenti dell'8%.

Stagflazione: crescita debole, inflazione elevata. Nei periodi di inflazione elevata e crescita bassa, i TIPS hanno registrato rendimenti dell'8% e i Treasury del 7%, mentre le obbligazioni high yield e i mercati monetari hanno registrato andamenti negativi.

Boom: crescita elevata, inflazione elevata. Se le banche centrali garantiscono un flusso di liquidità più a lungo di quanto giustificato dalle condizioni economiche o se i governi spendono in misura straordinaria, o nelle rare occasioni in cui i due casi si verificano in contemporanea (come dopo la pandemia di COVID), le economie si surriscaldano. Queste condizioni favoriscono gli asset più rischiosi, in particolare il credito high yield.

È interessante notare come l'adeguamento di tali rendimenti al rischio non alteri sostanzialmente questi risultati; tuttavia, in questo caso ci limitiamo a utilizzare i dati disponibili dal 1998 piuttosto che l'intera cronologia dal 1950. L'unica differenza è che i TIPS appaiono più interessanti durante i periodi di espansione inflazionistica su base corretta per il rischio.

L'universo emergente: le obbligazioni dei mercati emergenti si ispirano all'andamento che le loro economie hanno nei confronti dei mercati sviluppati. Ad esempio, il debito in valuta locale dei mercati emergenti va bene nei periodi in cui questi sono in crescita e presentano un divario notevole rispetto ai Paesi sviluppati, proprio come in questo momento.

A che punto siamo?

L'inflazione ha chiaramente raggiunto il picco nella maggior parte dei Paesi sviluppati e non sviluppati e sembra destinata a rallentare ulteriormente. Tuttavia, le prospettive economiche sono divergenti. Le economie emergenti si trovano in una fase più avanzata del ciclo dei tassi di interesse e sono in grado di stimolare la crescita in un momento in cui le prospettive dei Paesi sviluppati si stanno indebolendo. Le famiglie statunitensi, ad esempio, hanno consumato una buona parte dei loro risparmi, il che peserà sul reddito disponibile e, di conseguenza, sulla spesa. Allo stesso tempo, le condizioni del credito si sono inasprite e il commercio globale è in fase di contrazione.

La storia non si ripete mai nello stesso modo, ma offre comunque un solido quadro di riferimento che aiuta a prendere decisioni di investimento.

Secondo il nostro modello, indebolimento dell'inflazione e rallentamento della crescita (perlomeno nei Paesi sviluppati), suggeriscono che la cosa migliore per gli investitori è detenere Treasury USA e credito investment grade. Allo stesso tempo, dovrebbero essere cauti sul debito high yield, dove gli spread sono ancora modesti e il rischio di insolvenza è in aumento. Per contro, il debito in valuta locale dei mercati emergenti dovrebbe beneficiare di un indebolimento del dollaro e del rafforzamento delle economie locali.

Prima o poi, il ciclo si invertirà. L'inflazione scenderà fino a raggiungere l'obiettivo delle banche centrali e ciò le indurrà a tagliare i tassi d'interesse ufficiali. Questo stimolerà la crescita e le economie vedranno un nuovo boom. Gli investitori seguiranno un altro degli scenari del nostro modello. La storia non si ripete mai nello stesso modo, ma offre comunque un solido quadro di riferimento che aiuta a prendere decisioni di investimento consapevoli.

articoli correlati

Duro o morbido che sia l'atterraggio, le obbligazioni rimangono interessanti

I rendimenti sui titoli di Stato e sui crediti societari sono sufficientemente generosi da proteggere gli investitori da eventuali livelli di volatilità elevata dei mercati

Settembre 2023

Cosa rappresenta un'etichetta? Uno sguardo più approfondito alle obbligazioni societarie sostenibili

Gli investitori nel reddito fisso possono ora offrire un contributo significativo alla costruzione di un'economia sostenibile, ma non basta acquistare un green bond.

Giugno 2023

Titoli sovrani: chi li detiene e perché è importante conoscerli

Gli investitori si sono riversati sui mercati del debito sovrano, attratti dagli alti rendimenti. Ma quando si valuta il livello di rischio di tali obbligazioni, bisogna prestare attenzione a chi le detiene.

Novembre 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.