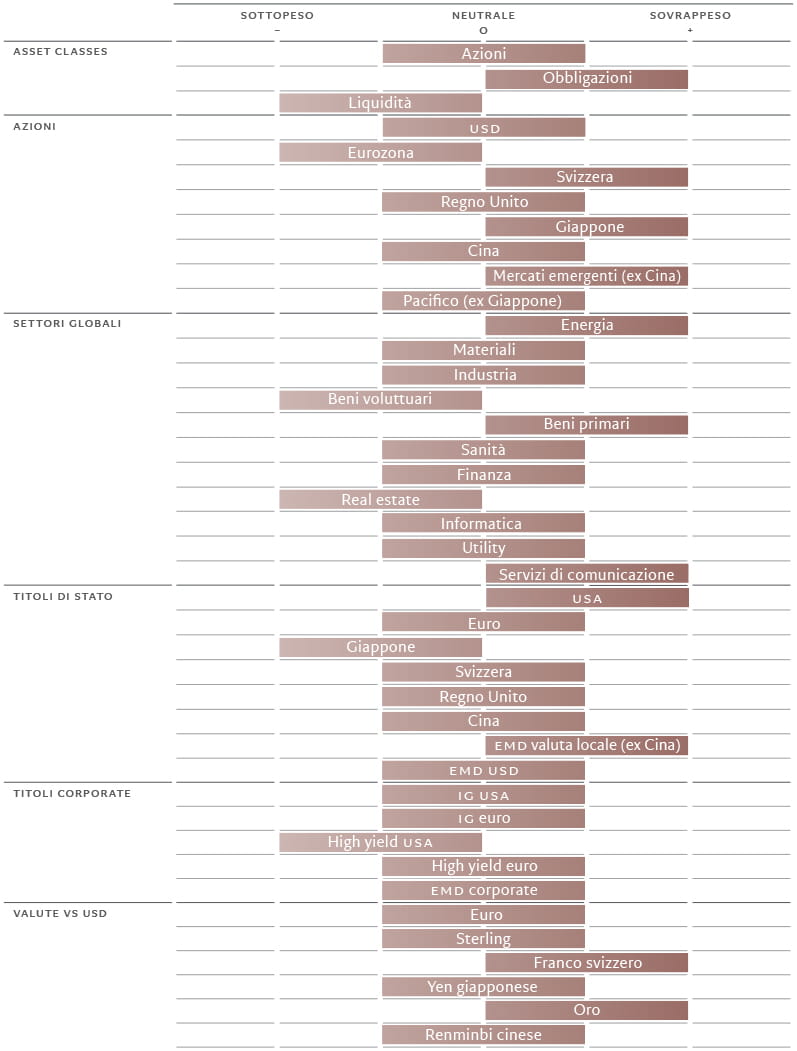

Asset allocation: vulnerabilità geopolitiche

I mercati avevano appena iniziato ad adattarsi alla guerra ucraino-russa, quando i terribili sviluppi nel Medio Oriente hanno ricordato agli investitori con quale rapidità possa sopraggiungere una crisi geopolitica. Il conflitto a Gaza arriva in un momento in cui le economie appaiono vulnerabili.

Pensiamo che gli Stati Uniti siano sul punto di rallentare in modo significativo per via delle ripercussioni sui consumatori degli aumenti dei tassi della Federal Reserve statunitense. E per quanto sembri che l'economia cinese abbia ormai toccato il fondo, il sentiment a riguardo resta poco costruttivo. In Europa, la ripresa tarda ad arrivare. Di conseguenza, manteniamo una posizione neutrale sulle azioni. Le valutazioni azionarie sono forse più appetibili dopo la recente contrazione del mercato e gli utili societari appaiono resilienti per il momento; tuttavia, la crescita economica modesta non incentiva all'acquisto.

La nostra posizione difensiva è rafforzata dalla scelta di sovraponderare le obbligazioni.

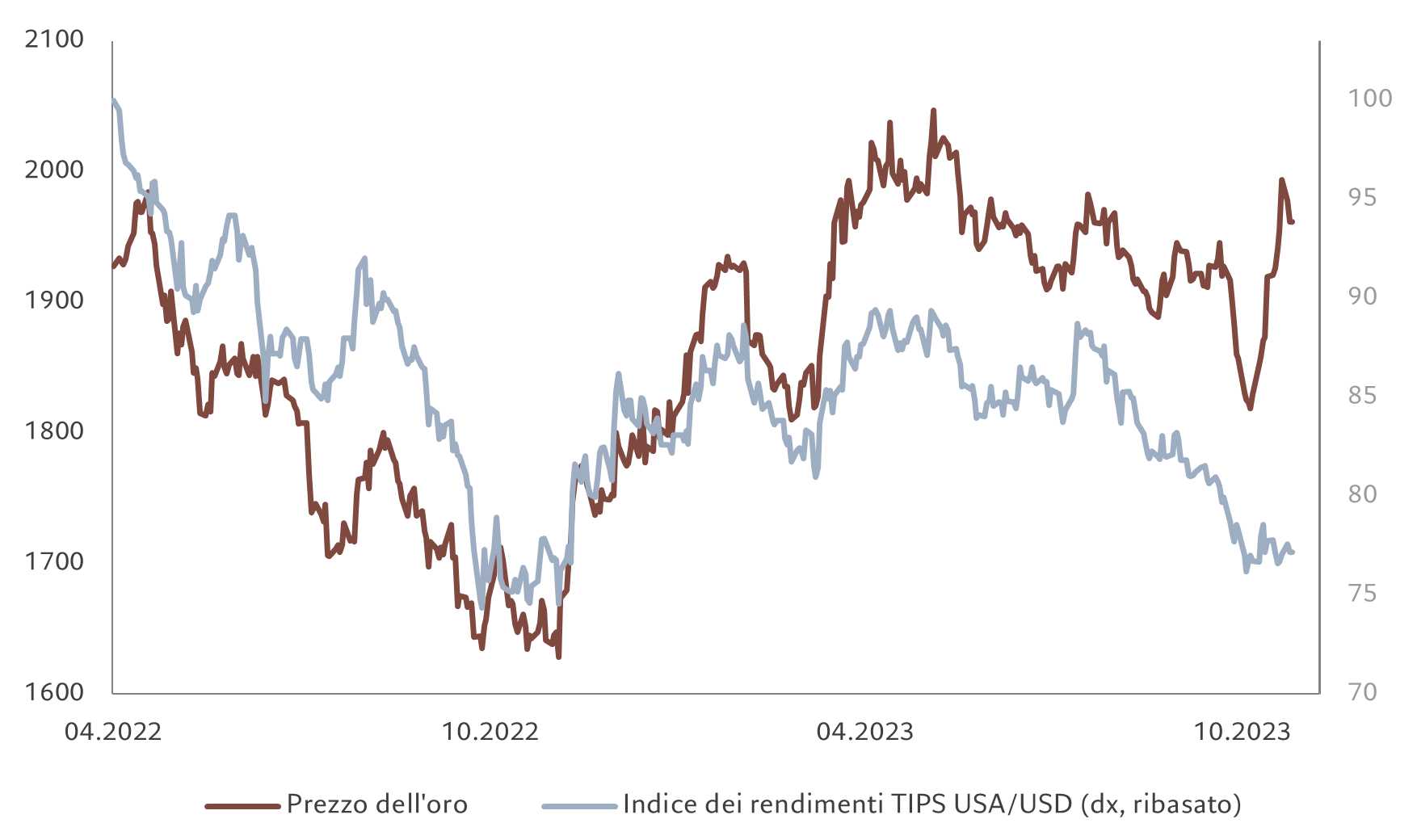

Quest'anno i mercati del reddito fisso hanno subito importanti scossoni e la prospettiva di un aumento dell'offerta di titoli di Stato è motivo di preoccupazione, visti i deficit consistenti del settore pubblico, in particolare negli Stati Uniti. Tuttavia, con le obbligazioni che offrono i rendimenti più interessanti da molti anni a questa parte (a ottobre, i Treasury USA a 10 anni hanno toccato il 5%, con rendimenti reali ai massimi da decenni) e un probabile rallentamento sia della crescita che dell'inflazione, continuiamo a mantenere un sovrappeso sul reddito fisso.

I nostri indicatori di ciclo economico mostrano economie dei mercati emergenti ancora resilienti e mercati sviluppati in rallentamento. Tra i mercati sviluppati, l'eurozona ha prospettive migliori rispetto agli Stati Uniti, sebbene per entrambi la crescita sia inferiore al potenziale. Nel breve termine, la persistenza dell'inflazione resta motivo di preoccupazione, visto l'aumento generalizzato delle pressioni sui prezzi. Un eventuale allargamento del conflitto tra Hamas e Israele oltre questa regione avrebbe un impatto sui prezzi del petrolio. Tuttavia, nel complesso, riteniamo che le forze disinflazionistiche saranno predominanti, trainate da una crescita moderata e dall'allentamento delle pressioni sulle catene di approvvigionamento.

Prevediamo che l'economia statunitense rallenti ben al di sotto del potenziale e del tasso di espansione attuale (1,9%). Questo perché, principalmente, prevediamo una riduzione dei consumi con l'esaurirsi dei risparmi accumulati dalle famiglie americane durante il COVID. Vediamo sottotono anche l'eurozona, particolarmente i Paesi dipendenti dal settore manifatturiero. Tuttavia, la situazione dovrebbe migliorare con la lenta ripresa della Cina.

Il Giappone rimane l'unica nota positiva nel mondo sviluppato: riteniamo che sia l'unica grande economia sviluppata con una crescita nel 2024 superiore al potenziale. Al momento, la spesa dei consumatori è robusta, mentre le riforme della governance in tutto il settore societario contribuiscono ad attrarre capitale estero.

Le condizioni di liquidità restano differenziate in tutto il mondo: Stati Uniti ed Europa sono in una fase restrittiva, mentre in Giappone vediamo (per il momento) l'opposto. Gli stimoli offerti dalla Cina restano modesti.

Negli Stati Uniti, il rialzo dei tassi reali si sta dimostrando un freno alla stipula di prestiti. Il flusso creditizio è inoltre inibito da una ripresa del quantitative tightening da parte della Fed e dall'aumento delle emissioni di titoli di Stato USA a copertura del significativo deficit di bilancio del Paese. È probabile che l'emissione trimestrale netta di obbligazioni statunitensi tocchi i 300-500 miliardi di dollari nel trimestre in corso e in quelli successivi, rispetto all'ammontare inferiore ai 200 miliardi di dollari del precedente. La pressione a rialzo sarà inoltre rafforzata dai costi del servizio del debito.

In Cina, la minaccia di una deflazione potrebbe spingere le autorità cinesi ad adottare un atteggiamento accomodante più convinto. In Giappone, intanto, alcuni segnali sembrano indicare una stretta imminente, anche se resta dubbia la sua tempistica.

Fonte: Refinitiv, MSCI, IBES, Pictet Asset Management. Dati relativi al periodo dal 31/12/2021 al 25/10/2023.

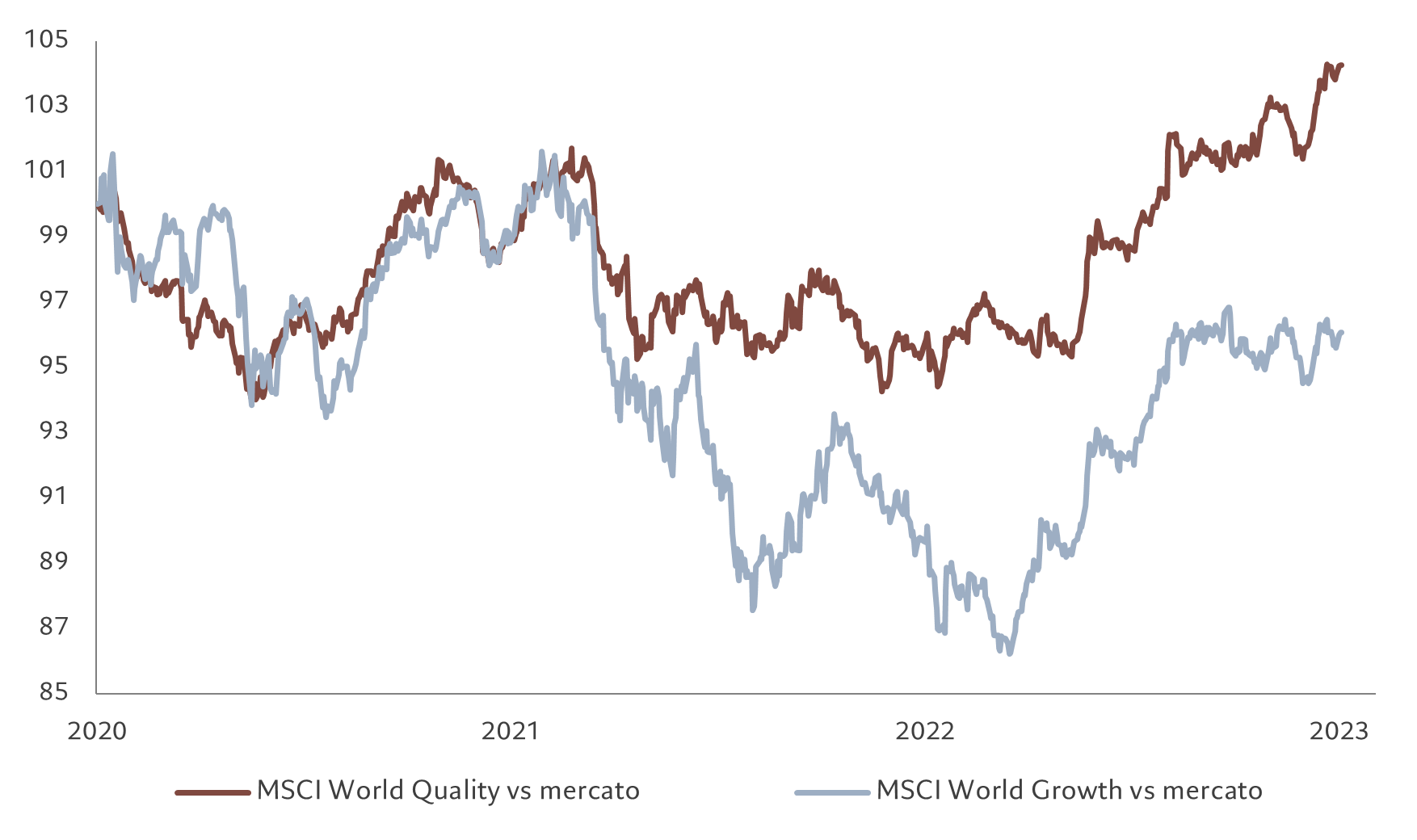

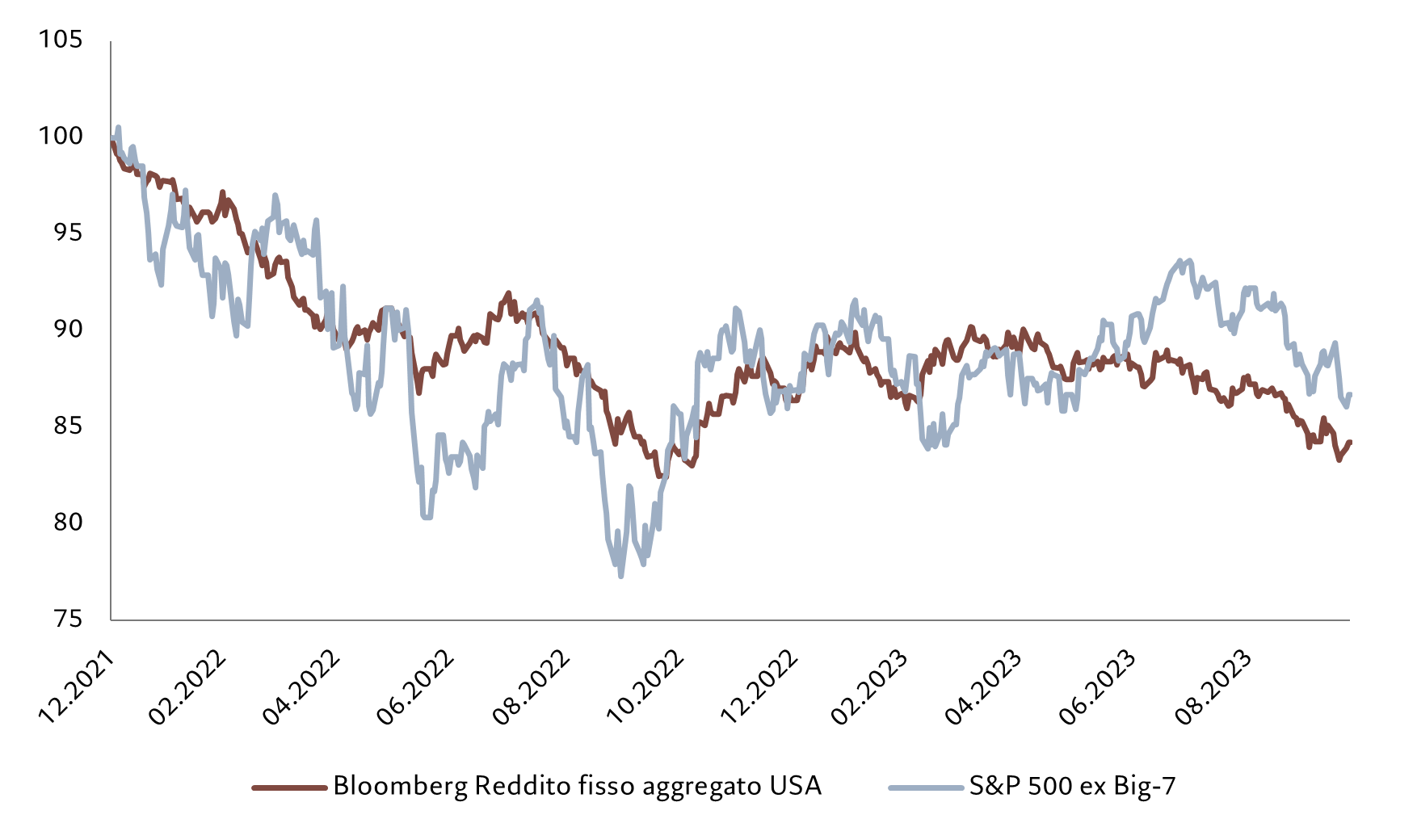

I nostri parametri di valutazione danno chiaramente la preferenza alle obbligazioni rispetto alle azioni, non da ultimo grazie al recente balzo dei rendimenti. I multipli P/E azionari statunitensi rimangono più alti rispetto alle stime del nostro modello. Il rapporto prezzo/utili (P/E) a 12 mesi per il mercato è del 12% superiore alla nostra previsione di fair value (pari a 16 volte). I "magnifici sette" (i titoli tecnologici che dominano la performance del mercato azionario) si sono leggermente indeboliti, ma le previsioni per il loro P/E indicano ancora un generoso rapporto pari a 28 volte: un premio dell'80% rispetto al resto del mercato. Tuttavia, il resto del mercato ha seguito l'andamento dei rendimenti obbligazionari (si veda la Fig. 2).

Negli Stati Uniti, le azioni sono molto costose rispetto alle obbligazioni. Per la prima volta dal 2001, il rendimento azionario degli utili a 12 mesi è inferiore al tasso dei Fed Funds e il divario tra il rendimento degli utili e il rendimento obbligazionario reale è inferiore al 2%. Una cosa del genere è accaduta solo quattro volte negli ultimi cinquanta anni.

I nostri indicatori tecnici mostrano un indebolimento per le azioni, guidato dal calo del momentum in Giappone e da un deterioramento nell'eurozona. Tuttavia, la stagionalità resta favorevole al mercato per il prossimo mese. In peggioramento anche il trend per le obbligazioni. Il sentiment rimane debole e suggerisce condizioni di ipervenduto per l'eurozona e le azioni cinesi. All'interno del reddito fisso appaiono ipervenduti anche il credito high yield e le obbligazioni in valuta forte dei mercati emergenti.