01

Riepilogo

|

Opportunità

|

Minacce

|

|

Opportunità

|

Minacce

|

La crescita economica rallenterà. Lo stesso farà l'inflazione, ma non tanto quanto sperato. I rendimenti azionari saranno meno brillanti, ma le obbligazioni faranno meglio. Lo status degli Stati Uniti come prima potenza sui mercati azionari globali si attenuerà, mentre, per una volta, le azioni europee sorprenderanno in positivo. Allo stesso tempo, le economie dei mercati emergenti (ME) supereranno quelle dei Paesi sviluppati, sebbene i punti interrogativi sull'economia cinese ci facciano preferire, nell'ambito dei ME, le obbligazioni alle azioni. È poco probabile che il rischio geopolitico diminuisca in modo significativo, visto che i Paesi emergenti saranno responsabili per la metà delle elezioni che si terranno durante l'anno, il che probabilmente comporterà un leggero aumento della volatilità di mercato.

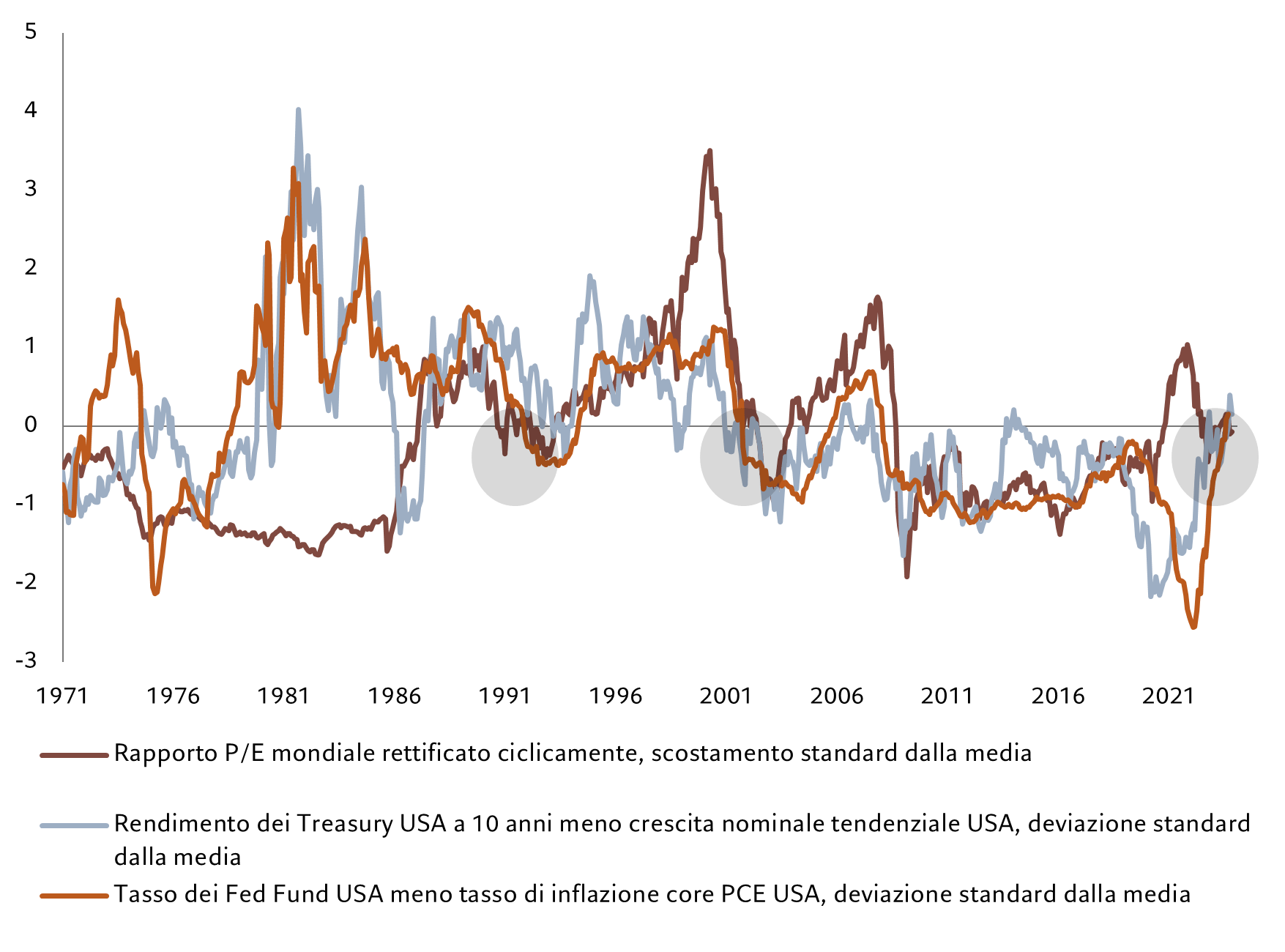

Complessivamente, il 2024 non sarà un anno eccezionale per gli investitori. Allo stesso tempo, però, ci aspettiamo che la stretta correlazione tra le asset class che ha caratterizzato i mercati negli ultimi anni, in cui azioni e obbligazioni si sono mosse di pari passo, si attenui. Ciò dovrebbe consentire ai portafogli bilanciati di mostrare una migliore diversificazione (si veda la Fig. 1).

Crescita moderata, ma inflazione persistente

Il contesto economico non è particolarmente promettente: crescita stagnante nelle economie sviluppate, disoccupazione in aumento e inflazione che si rifiuta ostinatamente di tornare ai target delle banche centrali saranno caratteristiche salienti del panorama degli investimenti.

Prevediamo una flessione dell'inflazione nelle economie sviluppate al 3,0% per il 2024 (dal 4,7% di quest'anno). Le banche centrali sono però ancora provate dal non essere riuscite a evitare che l'inflazione finisse fuori controllo ed è quindi improbabile che si lancino in un ciclo di allentamento molto accomodante fino a quando il livello dei prezzi rimarrà superiore al target.

Detto questo, la Bank of England sarà presumibilmente la prima delle grandi banche centrali a tagliare i tassi. La minaccia di una recessione potrebbe significare che l'istituto inizierà a tagliare già a maggio. Ci aspettiamo che la Federal Reserve statunitense sarà più cauta nel dare inizio ai tagli rispetto a quanto atteso al momento dal mercato, ma prevediamo ancora due tagli nella seconda metà dell'anno e lo stesso per la Banca Centrale Europea.

Se c'è un lato positivo, è che, nel complesso, pensiamo che le maggiori economie mondiali possano evitare la recessione. Dopo l'espansione dell'1,5% nel 2023, per le economie sviluppate prevediamo una crescita dello 0,8%, con un rallentamento di quella statunitense dal 2,4% allo 0,9%. Per gli Stati Uniti, riteniamo che il mercato sia indeciso tra una recessione e un atterraggio morbido e sottovaluti la possibilità di una crescita anemica. Allo stesso tempo, l'assenza di bolle di mercato manifeste (bilanci societari solidi, valutazioni non eccessive e nessun segnale di euforia degli investitori) rende improbabile che un eventuale rovescio inneschi un ciclo di risposte fortemente negative.

Le condizioni economiche nei Paesi emergenti saranno notevolmente migliori. Per il prossimo anno, prevediamo per le economie dei mercati emergenti una solida crescita del 3,9%, rispetto al 3,7% del 2023 e al 2,8% dell'anno precedente. Questa sarà probabilmente sostenuta da una ripresa della Cina dai minimi di quest'anno.

Sostegno alle obbligazioni

Il rallentamento della crescita economica nominale nei Paesi sviluppati farà rallentare anche quella degli utili societari, in particolare nel primo semestre. Ma anche in caso di un eventuale rimbalzo nel corso dell'anno, prevediamo rendimenti azionari globali intorno al 5% per il 2024, in calo dalla doppia cifra del 2023.1

Per contro, le obbligazioni dovrebbero beneficiare di un calo dell'inflazione e di un inizio del ciclo di allentamento delle banche centrali. Prevediamo che i rendimenti obbligazionari globali scendano di circa 50 punti base, il che dovrebbe offrire agli investitori un total return del 7% rispetto a quello di quest'anno, pari praticamente a zero.2

Prevediamo una pausa, se non una fine, dell'eccezionalismo statunitense: un cambiamento significativo rispetto a ciò a cui gli investitori erano abituati. L'economia statunitense rallenterà drasticamente, mentre è probabile che l'Europa supererà le aspettative negative degli investitori. Le basse valutazioni azionarie nell'area euro rendono probabile una sovraperformance delle azioni europee nel prossimo anno. Nel frattempo, sebbene la solida crescita economica nei mercati emergenti sia di buon auspicio per i titoli azionari locali, i rischi in Cina, dove l'economia si sta riprendendo solo lentamente e rimane vulnerabile a causa del suo mercato immobiliare altamente indebitato, ci spingono a favorire le obbligazioni dei mercati emergenti rispetto alle azioni.

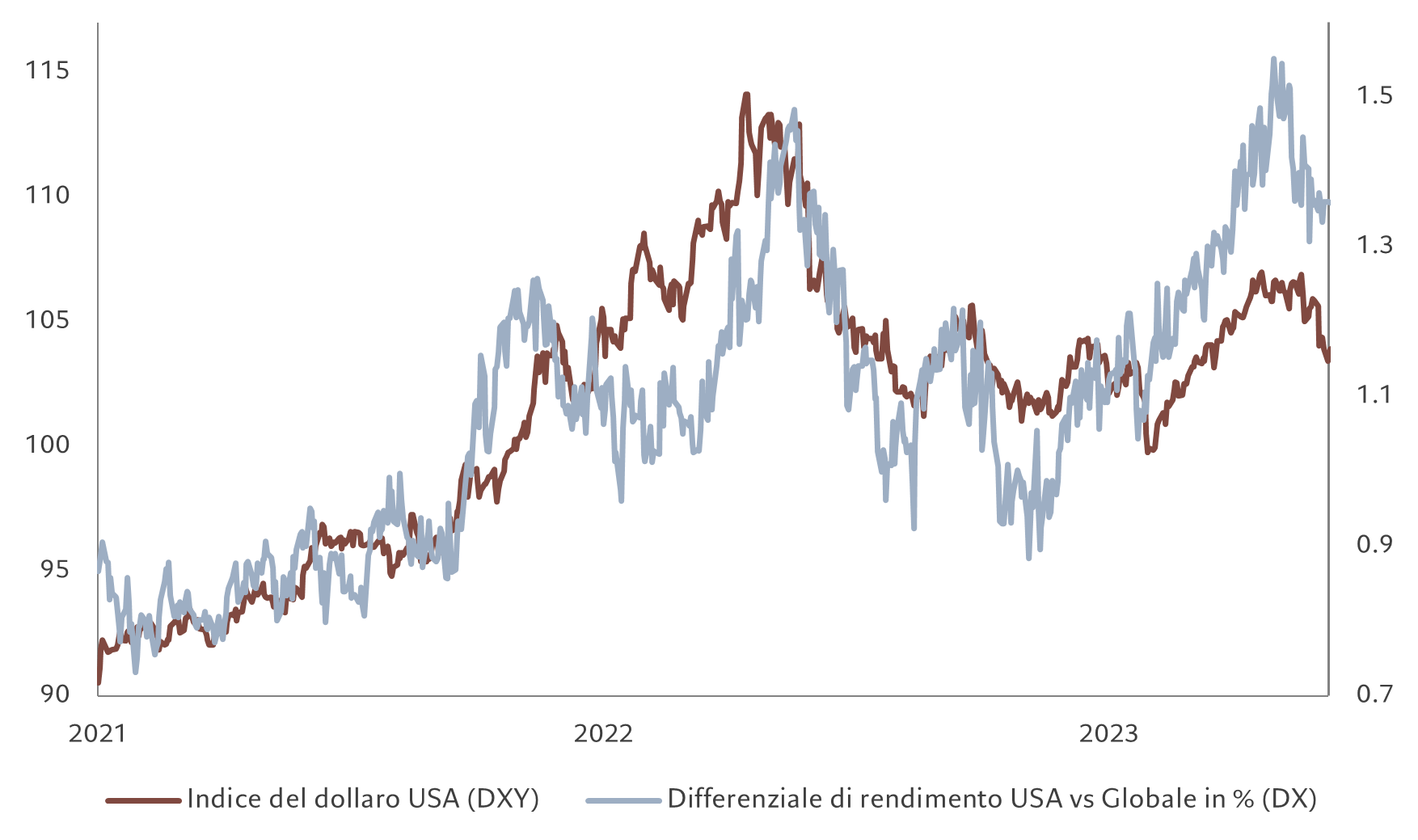

Per quanto riguarda le valute, vediamo un indebolimento del dollaro statunitense di almeno il 5% durante l'anno, in disaccordo con l'andamento e la valutazione dell'economia statunitense che, in quasi tutti i parametri, rimane ben al di sopra dello zero (si veda la Fig. 2).

Tra le alternative, riteniamo che l'oro dovrebbe essere sostenuto dalla debolezza del dollaro, dal picco dei tassi di interesse statunitensi e dalla persistenza dei rischi geopolitici; tuttavia, secondo i nostri modelli, il rialzo appare limitato dalla valutazione relativamente elevata. Il private equity deve affrontare una sfida: troppi capitali sono a caccia di opportunità interessanti (troppo poche) e i tassi di interesse elevati rendono difficile le operazioni a forte leva finanziaria.

Rischi di coda

Tuttavia, sarebbe imprudente ignorare i rischi di coda dello scenario che abbiamo definito. Esiste una probabilità significativa che, nella bramosia di riportare l'inflazione al target, le banche centrali esagerino con la stretta di politica monetaria, facendo scattare una recessione, un rischio che stimiamo al 25%. In alternativa, riteniamo che vi sia una probabilità del 15% di stagflazione (nuova accelerazione dell'inflazione anche con un rallentamento dell'economia), soprattutto in caso di uno shock energetico innescato da eventi globali.

E poi ci sono i rischi geopolitici. Le criticità regionali vanno moltiplicandosi. Non si intravedono segni di soluzione nella guerra Russia-Ucraina. Il conflitto tra Israele e Hamas a Gaza minaccia di allargarsi.

In breve, il 2024 sarà per gli investitori un anno positivo per tornare a concentrarsi sui fondamentali nazionali e settoriali, adottare un approccio scrupoloso, concentrarsi su titoli e crediti di qualità, sovrappesando le obbligazioni sovrane.

Eccezionalismo statunitense in declino?

Le azioni globali sono sulla buona strada per generare rendimenti buoni nel 2024, anche se non spettacolari. Dopo essere rimasta indietro rispetto agli Stati Uniti negli ultimi mesi, ora il momento dell'Europa sembra essere arrivato. La riduzione dei margini di crescita globali dovrebbe, inoltre, portare i settori difensivi a fare meglio dei titoli growth più ciclici.

Gli utili societari attraverseranno una fase di debolezza per via del rallentamento della crescita delle vendite e della pressione sui margini di profitto dovuta all'aumento dei costi di finanziamento e dei salari reali. I nostri modelli economici ci portano a prevedere una crescita degli utili globali di circa il 4% per il prossimo anno, il 6% in meno rispetto alle stime degli analisti.

Il divario tra le aspettative di utili del mercato e le nostre proiezioni è più accentuato negli Stati Uniti, dove prevediamo un rallentamento della crescita economica causato dall'effetto ancora non scontato del rialzo dei tassi di interesse.

I risparmi dei consumatori vanno esaurendosi e le aziende stanno iniziando a tagliare le spese in conto capitale, come effettivamente suggerito dai nostri modelli, che prevedono una contrazione dei cosiddetti "non-residential investment". Considerato che un indebolimento dell'economia tende a colpire gli utili societari, per il 2024 prevediamo un'inversione della recente sovraperformance delle azioni statunitensi.

Rinascita europea

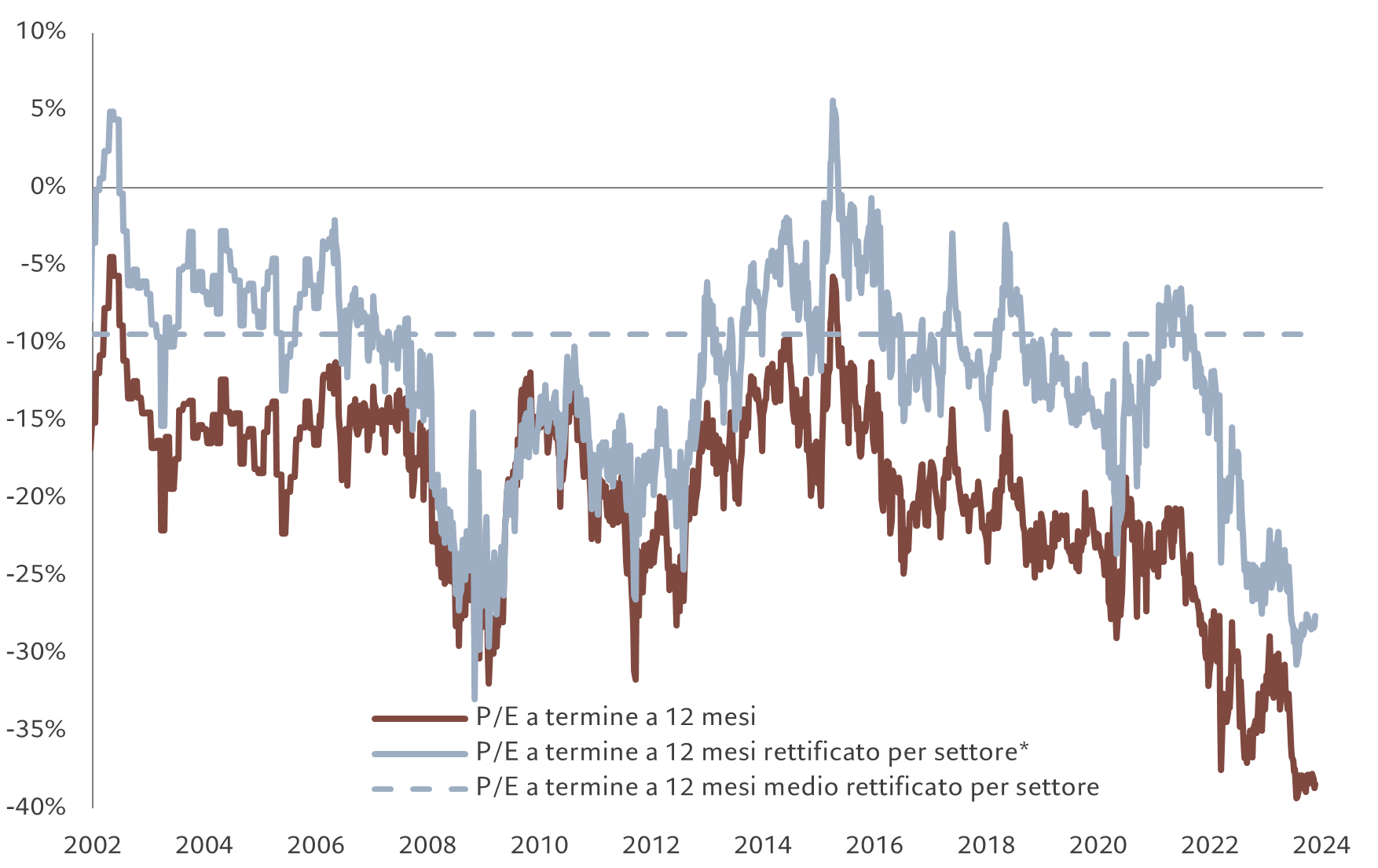

L'Europa, invece, dovrebbe andare meglio. Qui le aspettative sugli utili sono molto più contenute e lasciano meno spazio a delusioni. Il sentiment ribassista degli investitori dovrebbe gradualmente migliorare con la ripresa dell'economia: con il risollevarsi della produzione, prevediamo che la crescita del PIL dell'eurozona aumenterà allo 0,7% nel 2024, in linea con la crescita statunitense (rispetto al -2% del 2023). Le ragioni di un investimento a favore dell'Europa acquistano validità ancora maggiore se si considerano le valutazioni e il posizionamento. Gli scambi nel Vecchio Continente avvengono con un rapporto price-to-earnings a termine su 12 mesi pari a 12 volte, rispetto alle 19 volte degli Stati Uniti (si veda la Fig. 3). Anche rettificato per le differenze settoriali, tale sconto di valutazioni risulta essere senza precedenti.

Rapporto price-to-earnings a termine a 12 mesi MSCI EMU (rettificato per settore, equipesato)

Fonte: Refinitiv Datastream, MSCI, IBES, Pictet Asset Management. *Valutazioni settoriali riponderate in base alle ponderazioni MSCI ACWI. Dati relativi al periodo dal 01/01/2002 al 21/11/2023.

Vediamo del potenziale anche in Giappone, dove le revisioni degli utili hanno reso risultati migliori rispetto al resto del mondo sviluppato; il Paese dovrebbe godere ancora del vento in poppa portato dalla favorevole riforma della governance societaria e dall'uscita dell'economia dalla deflazione (per ulteriori dettagli, si veda: Le aziende giapponesi sono pronte per un cambiamento)

Per quanto riguarda le economie emergenti, il nostro modello considera relativamente interessanti le loro valutazioni azionarie. Tuttavia, questo aspetto va rapportato ai rischi geopolitici crescenti e all'incertezza che ruota attorno alla Cina, sia in termini di prospettive per il mercato immobiliare (nevralgico per l'economia), che per i possibili attriti commerciali con gli Stati Uniti, ben noti agli investitori. Pertanto, preferiamo mantenere l'esposizione ai mercati emergenti tramite l'obbligazionario piuttosto che l'azionario.

Stabilità svizzera

Considerati i rischi derivanti dalla Cina e non solo, riteniamo prudente includere in portafoglio posizioni difensive di alta qualità.

Il mercato azionario svizzero sembra l'unico vero rifugio nell'economia globale, visto che beneficia di una crescita non inflazionistica, di una valuta forte e di una buona disciplina fiscale. A prima vista, tutto questo ha un prezzo: la Svizzera è il secondo mercato azionario più costoso per quanto riguarda i multipli price-to-earnings a termine. Tuttavia, le valutazioni iniziano effettivamente a sembrare interessanti se si considerano le qualità difensive dell'asset class (tra cui un indice composto per circa il 60% da società del settore sanitario e dei beni di prima necessità) e se la si rettifica per le prospettive di crescita. Inoltre, gli scambi delle azioni svizzere sono mediamente inferiori rispetto alle obbligazioni domestiche scambiate, mentre nel resto dell'Europa e negli Stati Uniti è vero il contrario.

La nostra posizione difensiva si estende all'allocazione settoriale. Considerata la crescita anemica e gli alti tassi di interesse, continuiamo a preferire uno stile quality. Abbiamo anche una preferenza verso i value, visto il premio non giustificato richiesto dai titoli growth. A nostro avviso, le aspettative degli analisti relative alla crescita sono troppo ottimistiche e le priorità politiche a medio termine (re-shoring e near-shoring, transizione verde, regolamentazione tecnologica) vanno a sostegno dello stile value.

Sovrappesiamo l'energia come copertura contro un'escalation del conflitto in Medio Oriente. L'energia si distingue anche come l'unico settore in grado di eguagliare il rendimento dalla liquidità. Nei servizi di comunicazione vediamo una dinamica degli utili favorevole, oltre all'opportunità di acquisire esposizione al tema dell'Intelligenza Artificiale a un prezzo ragionevole.

I mercati obbligazionari globali non hanno mai sostenuto un periodo di volatilità così prolungato come negli ultimi due anni.

Siamo però del parere che stia arrivando la fine di quello che alcuni hanno definito "il più grande mercato obbligazionario ribassista di tutti i tempi", poiché le prospettive per i mercati obbligazionari sia sviluppati che emergenti si vanno finalmente rischiarando.

È probabile che, nel prossimo anno, i mercati globali del reddito fisso producano utili superiori alla media, grazie a un reddito da cedole più elevato, alla debolezza della crescita nominale dell'economia globale e a un graduale allontanamento dalle politiche aggressive di stretta monetaria delle banche centrali.

I tassi di interesse hanno raggiunto il picco (o quasi) per la maggior parte delle economie e l'inflazione è destinata a scendere (sebbene gradualmente e con una certa volatilità). E' quindi probabile che alcune banche centrali cominicino a tagliare i tassi di interesse, un processo già iniziato in alcune parti del mondo in via di sviluppo.

È probabile che le economie sviluppate ne seguano l'esempio. Prevediamo due tagli dei tassi di interesse della Fed nella seconda metà dell'anno, mentre la Bank of England potrebbe sorprendere il mercato diventando la prima grande banca centrale a tagliare i tassi già a maggio. È probabile che anche la BCE riduca i tassi di interesse, ma in misura inferiore rispetto all'omologa statunitense.

Rendimenti in calo

È probabile che i rendimenti dei titoli di Stato nelle principali economie diminuiscano mediamente di circa 50 punti base. Prevediamo che i rendimenti dei Treasury USA di riferimento a 10 anni termineranno l'anno al 4%, il che dovrebbe portare il total return delle obbligazioni globali (misurato sull'indice JP Morgan Global Aggregate Bond) a circa il 7% nel 2024.

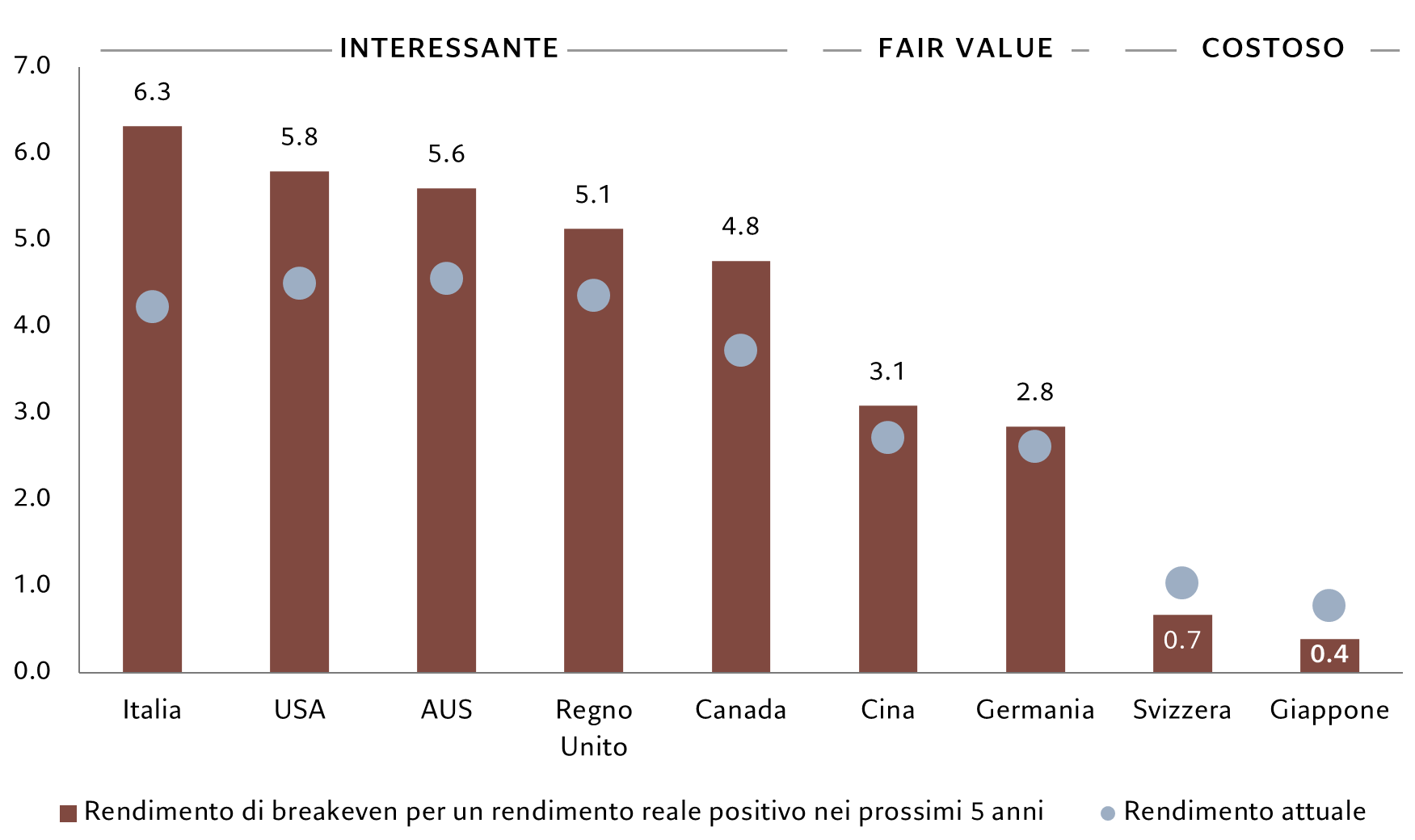

Dall'Italia agli Stati Uniti, dal Regno Unito al Canada, nel prossimo anno gli investitori in titoli di Stato delle economie sviluppate possono assicurarsi ritorni di capitale interessanti post inflazione. Negli Stati Uniti, i Treasury bond protetti dall'inflazione (TIPS) appaiono particolarmente interessanti qualora l'inflazione dovesse rimanere sostenuta anche a causa dei conflitti in Medio Oriente.

È probabile che i mercati obbligazionari giapponesi e svizzeri disattendano la tendenza positiva. Entrambi sono infatti mercati a basso rendimento, in cui le prospettive di rendimento annualizzato post inflazione (ovvero i rendimenti reali) sono negative.

Gli investitori dovrebbero evitare in particolare i titoli di Stato giapponesi, poiché la Bank of Japan sembra pronta a normalizzare la sua politica monetaria, ponendo fine ai tassi di interesse negativi nel nuovo anno, per poi aumentare i costi di finanziamento a breve termine nel corso del 2024. Prevediamo che il Giappone sarà l'unico Paese in cui i rendimenti di riferimento aumenteranno tra ora e la fine del 2024.

Tenere sotto controllo i deficit

Il rischio per i titoli di Stato dei mercati sviluppati è rappresentato dall'aumento dei deficit di bilancio e dal conseguente aumento dell'offerta obbligazionaria.

Negli Stati Uniti, il Tesoro ha già allargato la dimensione delle aste per buoni, titoli e obbligazioni per colmare il crescente divario nel deficit di bilancio nazionale, in peggioramento anche per via degli aumenti dei tassi di interesse della Fed.

Allo stesso tempo, le valutazioni non sono più così interessanti dopo che le obbligazioni globali hanno attratto oltre 240 miliardi di dollari da gennaio: almeno il doppio rispetto alle azioni. Inoltre, nei sondaggi una quota record di investitori sovrappesa questa asset class e si aspetta un calo dei rendimenti obbligazionari, il che potrebbe ridurre i rischi di rialzo dei prezzi dei bond.

Per quanto riguarda il debito societario, apprezziamo i corporate bond di alta qualità. Nell'avvicinarci a un periodo di minore inflazione e di rallentamento della crescita, diamo la preferenza al credito investment grade rispetto alle obbligazioni high yield. Gli spread high yield statunitensi si attestano a 400 punti base, troppo poco per essere giustificati dato che prevediamo un rialzo dei tassi di insolvenza al di sopra della media storica del 3,6%. Secondo le nostre stime, l'attuale spread di 400 punti base è coerente con una crescita del PIL statunitense superiore al 3%, una completa normalizzazione degli standard di credito e tassi di insolvenza ben inferiori alla media: uno scenario alquanto improbabile.

Per il resto, tante sono le ragioni per allocare capitale nelle obbligazioni dei mercati emergenti, soprattutto in America Latina. Il debito dei mercati emergenti in valuta locale ha già beneficiato dei tagli dei tassi di interesse. Essendosi mosse prima delle controparti sviluppate nel cercare di tenere sotto controllo l'inflazione, le banche centrali emergenti sono meglio posizionate per sostenere la crescita con una politica monetaria più accomodante, un ciclo che riteniamo prenderà velocità.

La prospettiva di un apprezzamento delle valute dei mercati emergenti significa che le loro obbligazioni potrebbero guadagnare persino di più: sembra infatti probabile che le economie emergenti possano superare le loro controparti sviluppate. Prevediamo che il divario di crescita tra i mercati emergenti e quelli sviluppati si allargarà al 3% nel prossimo anno.

I nostri modelli mostrano che le valute dei mercati emergenti sono scambiate fino al 20% al di sotto del fair value. Sebbene sia possibile un restringimento dei differenziali di rendimento (un fattore trainante importante a livello valutario) a favore del dollaro, riteniamo che una crescita più elevata dei Paesi emergenti aiuterà le loro valute ad apprezzarsi nel prossimo anno.

Anche il debito in valuta forte dei mercati emergenti dovrebbe sovraperformare, dato che il suo rendimento attuale si attesta al 9%, il più alto sul mercato delle obbligazioni sovrane e circa 200 punti base al di sopra della sua media a 10 anni.

Prevediamo un restringimento marginale degli spread obbligazionari dei mercati emergenti, che, unito a un calo dei rendimenti statunitensi, dovrebbe portare a un total return ben superiore al 10% nel 2024.

Il declino del dollaro

Per quanto riguarda i mercati dei cambi, crediamo che il dollaro comincerà un periodo di declino lento ma prolungato. Il vantaggio di rendimento della valuta rispetto alle controparti dei mercati sviluppati scomparirà di pari passo con la discesa della crescita del PIL statunitense al di sotto di quella della maggior parte delle altre economie sviluppate nel corso del 2024.

Per il prossimo anno, prevediamo un calo del dollaro di almeno il 5% rispetto al paniere delle principali valute di riferimento.

Lo yen dovrebbe trarre il massimo vantaggio dalla debolezza del dollaro. Il suo tasso di cambio effettivo reale è inferiore di oltre il 20% alla sua media decennale, mentre, sulla base della parità del potere d'acquisto, la valuta giapponese è inferiore di circa il 40% al suo fair value.

Il calo dei differenziali di rendimento USA-Giappone a favore dello yen dovrebbe contribuire a ridurre questo divario di valutazione nel prossimo anno.

Anche l'attrattiva degli investimenti nell'oro è in crescita. Il calo dei tassi reali statunitensi e l'indebolimento del dollaro dovrebbero essere favorevoli al metallo prezioso, sebbene la sua valutazione non sia più così interessante dopo il rialzo di quasi il 10% di quest'anno, soprattutto a seguito del conflitto tra Israele e Hamas.

Fonte: Pictet Asset Management.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.