Le aziende giapponesi sono pronte per un cambiamento

La modernizzazione della corporate governance giapponese sta per entrare in una nuova fase, rafforzando l'attrattività a lungo termine delle azioni giapponesi.

Scritto da

Sam Perry

Senior Investment Manager

A circa 18 mesi di distanza dalla promessa del primo ministro giapponese Fumio Kishida di realizzare una "nuova forma di capitalismo", si vanno finalmente delineando i contorni del suo programma di rilancio.

Il suo progetto di punta, volto a stimolare la crescita economica e ad affrontare le sfide sociali, sembra basarsi su una strategia semplice: convincere i cittadini giapponesi ad acquistare azioni domestiche.

Kishida esorta gli investitori giapponesi (tradizionalmente avversi al rischio e con molta liquidità) a gestire e investire i propri asset in modo proattivo.

La sua amministrazione sta introducendo un nuovo regime di esenzione fiscale per gli investimenti che, insieme ad altri provvedimenti nel settore privato, ha lo scopo di velocizzare il passaggio dal risparmio all'investimento, aumentare il valore a lungo termine della sfera aziendale giapponese e ridistribuire la ricchezza.

Sempre più cittadini adottano misure volte a salvaguardare il loro futuro finanziario, cosa che potrebbe trasformare profondamente le azioni giapponesi: i risparmiatori nazionali hanno nelle loro casse circa 2 milioni di miliardi di yen (15.000 miliardi di dollari).

Questi incentivi hanno destato l'interesse dei cittadini giapponesi. Il ritorno dell'inflazione (ai massimi degli ultimi 41 anni) e l'aumento delle preoccupazioni legate alla spesa pensionistica, hanno spinto una porzione crescente della popolazione giapponese ad attivarsi per salvaguardare il proprio futuro finanziario.

Un maggiore slancio di questo trend potrebbe trasformare sensibilmente la sfera azionaria giapponese: i risparmiatori nazionali hanno nelle loro casse circa 2 milioni di miliardi di yen (15.000 miliardi di dollari).

Altrettanto importante, però, è che tali sforzi potrebbero anche aumentare l'attrattività del Giappone tra gli investitori azionari stranieri, trasformando aziende con una gestione precedentemente conservativa in società dinamiche, flessibili e vicine alle necessità degli azionisti, capisaldi degli investimenti per i portafogli globali di tutto il mondo.

Il nuovo NISA

Tradizionalmente, gli investitori retail giapponesi conservano quasi la metà della loro ricchezza in liquidità e depositi bancari.

Solo il 15% del loro patrimonio è detenuto in titoli e fondi fiduciari d'investimento, rispetto al 30% circa di Stati Uniti ed Europa.1

Dopo i molti tentativi falliti da parte delle amministrazioni precedenti, Kishida sta facendo di tutto per sbloccare questa enorme mole di liquidità.

Al fine di risollevare la quota azionaria, sta rivedendo il regime di esenzioni fiscali per gli investimenti, noto anche come Nippon Individual Savings Account, o NISA.

Introdotto originariamente nel 2014 e modellato sul britannico Individual Savings Account (ISA), il NISA esenta gli investitori dall'imposta del 20% normalmente applicata sulle plusvalenze e sui dividendi per gli investimenti di importo fino a 1,2 milioni di yen all'anno e per un periodo fino a cinque anni.

A partire da gennaio 2024, la quota annua di esenzione per un investimento raddoppierà e, soprattutto, diventerà permanente.

Per la prima volta, inoltre, gli investitori potranno rivendere un investimento ma conservare il proprio scudo fiscale, eliminando uno dei maggiori disincentivi della vecchia struttura.

Potenzialmente, gli investitori nazionali potrebbero diventare una significativa nuova fonte di domanda per il mercato azionario interno, il secondo più grande al mondo. Negli ultimi anni, gli investitori giapponesi hanno cercato rendimenti più elevati fuori dai confini nazionali, ma il fascino degli asset esteri si va affievolendo.

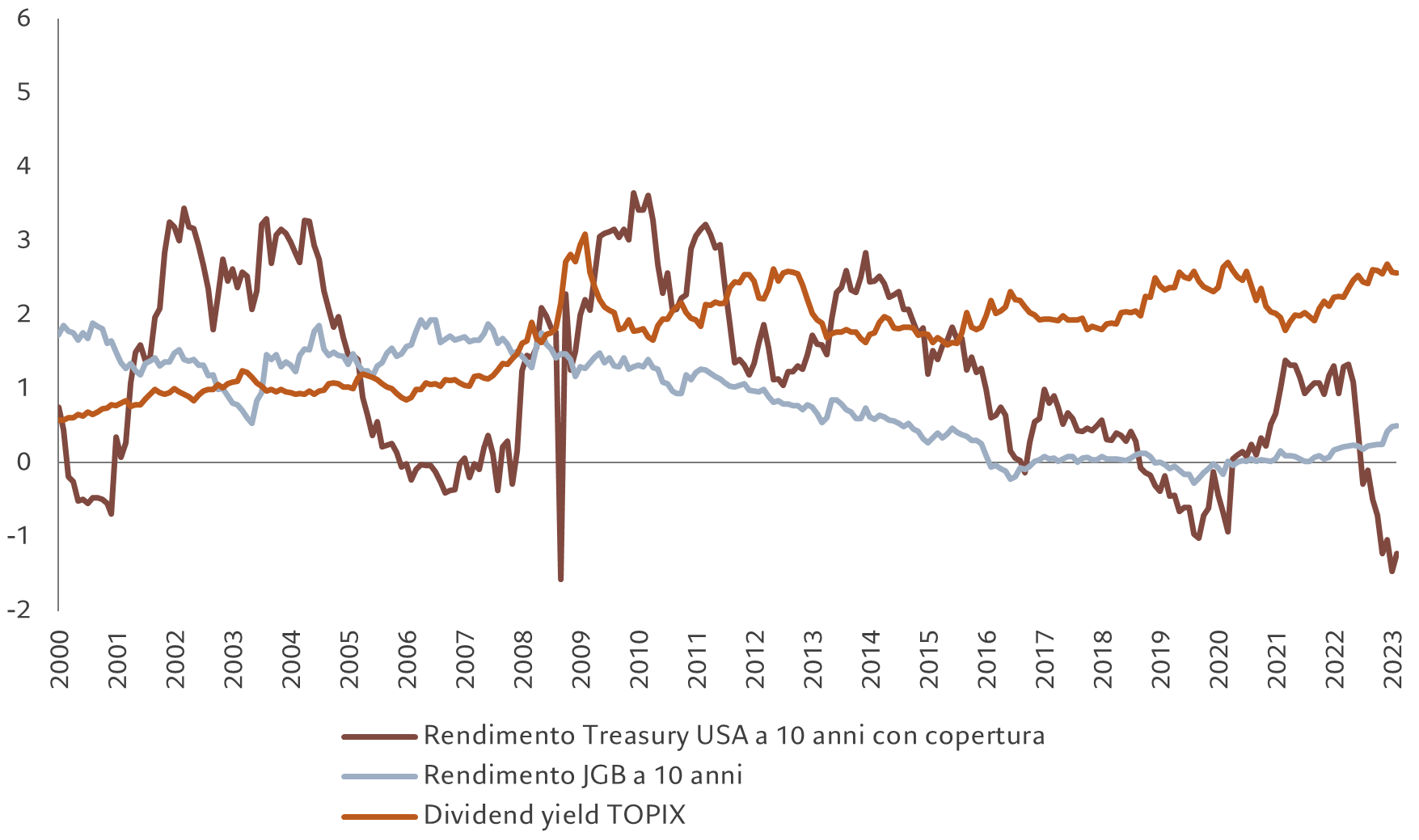

Uno dei rischi che preoccupa sempre gli investitori giapponesi, sia istituzionali che al dettaglio, è la volatilità valutaria.

In genere, gli investitori giapponesi accolgono volentieri i rendimenti esteri più elevati, ma sempre con copertura dal rischio valutario. Ora, però, il costo della copertura è salito a livelli che superano il differenziale di rendimento, per quanto favorevole.

Il costo di copertura trimestrale dal dollaro allo yen, ad esempio, si attesta al 5,2%, ma il differenziale di rendimento tra i Treasury USA a 10 anni e i loro omologhi giapponesi è del 3,4%. Ciò significa che, dopo la copertura, il 3,5% sui Treasury USA diventa una minusvalenza dell'1,8%: un risultato sfavorevole a confronto con i titoli giapponesi, che offrono un dividend yield del 2,6%.2

Fascino sbiadito

Gli asset esteri perdono attrattiva alla luce dei costi della copertura valutaria

Il focus passa dagli stakeholder agli azionisti

Se il Giappone diventasse una nazione di azionisti, ne gioverebbero anche gli investitori esteri. Soprattutto perché l'emergere di un'ampia base di azionisti nazionali accelererebbe gli sforzi per accrescere gli standard della corporate governance giapponese.

Tradizionalmente, le aziende giapponesi hanno dovuto tenere conto delle esigenze di una moltitudine di stakeholder (dipendenti, clienti e gruppi imprenditoriali inclusi).

L'assenza di un centro focale ha determinato un uso inefficiente del capitale. Non è un caso se la metà delle società quotate alla Borsa di Tokyo (TSE) ha sempre mostrato un rapporto prezzo/valore contabile inferiore a 1 e una redditività del capitale proprio (ROE) inferiore all'8%. Dati insoddisfacenti se paragonati a un ROE del 19,4% per l'S&P 500 (anche se con un rapporto prezzo/valore contabile di 3,9).

Adesso, però, ci si aspetta che la rinnovata spinta di Kishida all'affermazione di una cultura dell'azionariato in Giappone aggiunga un ulteriore slancio all'impegno della Borsa di Tokyo nel migliorare la corporate governance e i rendimenti degli azionisti.

Frustrata dal fatto che le sue aziende principali "non si preoccupano di violare costantemente i criteri di quotazione per sforzarsi di migliorare il valore aziendale a medio-lungo termine", la TSE ha richiesto che i trasgressori recidivi siano obbligati a rivelare le politiche di gestione e i piani volti a migliorare l'efficienza del capitale dei loro bilanci, nonché la loro redditività o, in caso contrario, affrontare un delisting.

Le riforme di Kishida infiammano con un'intensità mai vista l'aspirazione delle società quotate giapponesi a migliorare la governance e i rendimenti degli azionisti.

Di per sé, questo dovrebbe già essere un motivo sufficiente a spingere gli investitori internazionali a prendere in considerazione la ricostruzione della loro esposizione alle azioni giapponesi.

Il motivo fondamentale per farlo, però, è ancora più convincente.

Secondo i nostri calcoli, l'economia del Paese dovrebbe registrare quest'anno il tasso di crescita più elevato di tutto il mondo sviluppato (1,5%), alimentato dall'aumento degli investimenti e della spesa da parte di aziende e famiglie con grande disponibilità di liquidità.3

Nei prossimi anni, ci aspettiamo un rendimento annuo delle azioni giapponesi superiore al 10%, arrivando a sovraperformare le azioni statunitensi e quasi pareggiando i rendimenti delle azioni emergenti (in dollari), ma con una volatilità molto inferiore. I rendimenti potrebbero essere persino più elevati qualora le riforme sortissero l'effetto desiderato.

Ciò significa che le azioni giapponesi dovrebbero essere presenti in misura più preminente nei portafogli internazionali.

Nel complesso, gli investitori esteri hanno sottopesato il Giappone per gran parte degli ultimi due decenni. Attualmente, l'allocazione giapponese dei portafogli azionari stranieri è al livello più basso dal 2012.

Gli incentivi ad ampliare queste allocazioni diventano però sempre più numerosi con il mutare delle priorità dell'universo azionario giapponese e il ritorno degli investitori nazionali sul loro mercato.

I titoli azionari giapponesi dovrebbero, quindi, essere presenti in misura più ampia nel portafoglio di ogni investitore.

Leggi di più

Giappone: la regione dei prezzi in aumento?

È probabile che il ritorno dell'inflazione in Giappone stimoli ulteriormente la normalizzazione della politica monetaria e dia il via a una rivalutazione del suo mercato azionario.

Febbraio 2023

Secular Outlook 2022

Cosa muoverà i mercati finanziari nei prossimi cinque anni? Scoprilo leggendo il nostro Secular Outlook, che fornisce una panoramica della nostra view sulle principali classi di attivi, analizzando le potenti tendenze a lungo termine capaci di ridisegnare il panorama degli investimenti.

Giugno 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.