Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

La battaglia contro l'inflazione: i mercati emergenti sono più avanti?

Mentre l'impatto del COVID si va affievolendo, l'inflazione è diventata una preoccupazione importante per i policymaker. Sorprendentemente, le banche centrali dei mercati emergenti si stanno muovendo più velocemente rispetto alle controparti delle nazioni più ricche per contenere la minaccia.

Scritto da

Nikolay Markov

Senior Economist

Le banche centrali delle economie sviluppate sono in ritardo nel rispondere all'inflazione, nonostante il loro orientamento si faccia sempre più aggressivo. In base ai modelli proprietari di Pictet Asset Management, le banche centrali di Regno Unito, Svizzera e Canada in particolare devono inasprire in modo aggressivo la politica monetaria se intendono riprendere il controllo delle pressioni sui prezzi.

Numerose banche centrali dei mercati emergenti, invece, sono state esempi di prudenza e potranno iniziare a tagliare i tassi già il prossimo anno, una situazione che ribalta quel che ci insegna la storia.

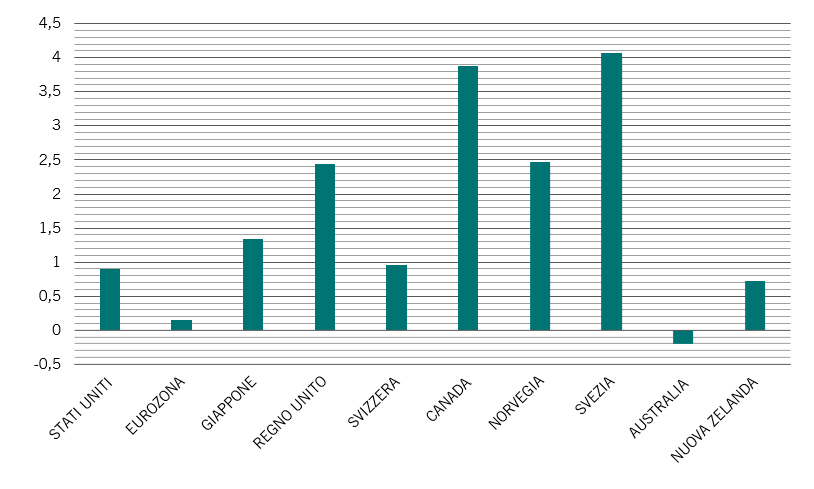

FIG. 1 - Banche centrali delle economie avanzate in ritardo

Stima della variazione del tasso di riferimento necessaria entro il 2023 in base alla Regola di Taylor, soggetta a vincoli di stabilità finanziaria, aumento/diminuzione dei tassi in punti percentuali

Molte banche centrali delle economie sviluppate si trovano in una posizione difficile. Si prenda ad esempio la Bank of England. La sua credibilità nella lotta all'inflazione è stata messa in dubbio da un decennio di politica monetaria superaccomodante, durante il quale l'inflazione ha spesso superato il livello obiettivo del 2%. Recentemente, la crescita dei prezzi nel Regno Unito si è surriscaldata: l'inflazione CPI è stata del 5,5% a gennaio e si prevede che supererà il 7% nei prossimi mesi.

Contemporaneamente, il settore privato del Regno Unito si ritrova con un pesante fardello di debiti: il credito totale verso il settore non finanziario privato si aggira intorno al 160% del PIL (nei primi anni '90 il rapporto era inferiore al 120%).1 Ciò rende l'economia particolarmente vulnerabile ai rialzi dei tassi di interesse.

Ne consegue che qualunque aumento dei tassi dovrebbe tenere conto della stabilità finanziaria. Secondo il nostro modello della Regola di Taylor,2 riteniamo che il Regno Unito dovrebbe portare i tassi un 2,4% al di sopra del livello attuale (0,5%); un movimento comunque significativo, ma che bilancerebbe le tensioni sull'economia con un recupero di credibilità politica da parte della Bank of England (si veda la Fig. 1).

Il contesto è simile per altre economie sviluppate, in particolare Svezia e Canada: per mantenere la stabilità finanziaria, entrambe hanno bisogno di rialzi del 4% circa nel 2023.

Le banche centrali dei mercati emergenti, al contrario, hanno in gran parte affrontato di petto l'inflazione, il che significa che saranno in una posizione di vantaggio quando si tratterà di iniziare ad allentare la politica nel prossimo anno.

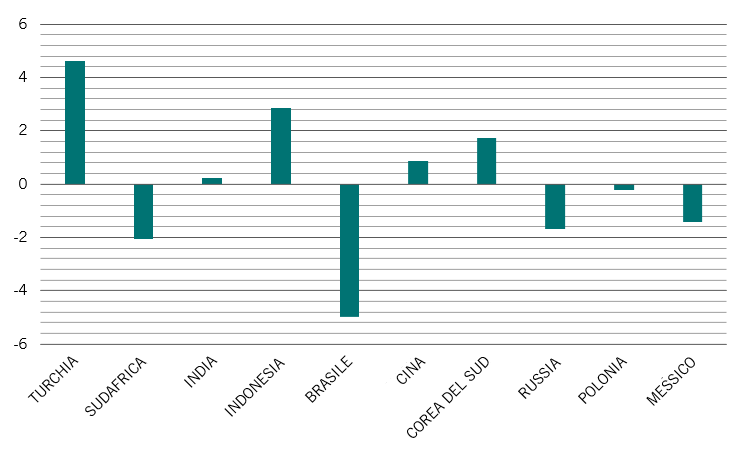

FIG. 2 - Banche centrali dei mercati emergenti in vantaggio

Stima della variazione del tasso di riferimento necessaria entro il 2023 in base alla Regola di Taylor, soggetta a vincoli di stabilità finanziaria, aumento/diminuzione dei tassi in punti percentuali

Il nostro modello suggerisce che Brasile, Russia, Polonia, Sudafrica e Messico saranno in grado di tagliare i tassi nel 2023, il Brasile avrà spazio per ridurre il tasso di riferimento di quasi il 3% rispetto all'attuale 10,75% (si veda la Fig. 2).

In breve, alcune banche centrali delle economie sviluppate dovranno impegnarsi duramente per ripristinare la loro credibilità. Per contro, la gran parte delle banche centrali dei mercati emergenti è stata rapida nel prevedere l'inflazione e a reagire al problema. Il trucco sarà ora quello di affrontare un ciclo di politiche monetarie restrittive riducendo al minimo i disagi finanziari: anni di tassi bassi hanno permesso alle società e alle famiglie di accumulare debiti che oggi potrebbero creare problemi.

[1] Dati della Banca per i regolamenti internazionali, fino al secondo trimestre 2021. Dati al 16/02/2022.

[2] Utilizziamo la versione semiparametrica più avanzata della Regola di Taylor per tenere conto di una possibile variazione della reattività della Banca Centrale ai fondamentali macroeconomici a seconda dello stato dell'economia. In tale specifica, il tasso di riferimento è definito come una funzione non lineare delle nostre previsioni sull'inflazione, delle previsioni di crescita del PIL reale e del tasso di crescita effettivo del tasso di cambio.

articoli correlati

L'enigma dell'inflazione

La prospettiva di una brusca ripresa delle pressioni inflazionistiche sta iniziando a preoccupare gli investitori. La nostra analisi storica prende in esame il comportamento di azioni, obbligazioni e di altre classi di attivi nei periodi in cui l'inflazione è in corso.

Aprile 2021

Rialzi dei tassi della Fed: quali sono i mercati emergenti più a rischio?

Il nostro modello mostra quali Paesi emergenti sono più vulnerabili agli aumenti dei tassi di interesse statunitensi e quali dovrebbero invece dimostrarsi più resilienti.

Gennaio 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.