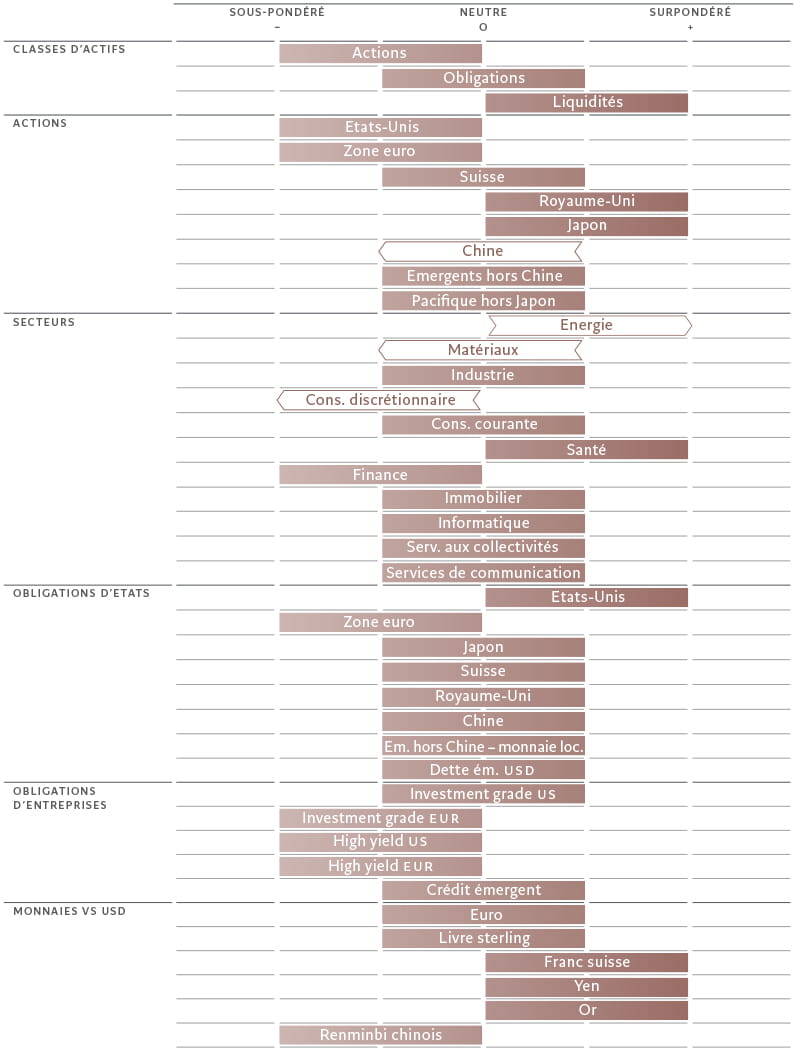

Allocation d’actifs: Fin du rebond estival

La flambée des marchés boursiers qui a accompagné les vagues de chaleur estivales est, selon nous, terminée. À partir de maintenant, il est très probable que la situation soit beaucoup moins favorable. Par conséquent, nous maintenons notre sous-pondération des actions et notre position neutre sur les obligations, compensée par une surpondération des liquidités.

Le rebond de l’été s’est produit sur fond de chute des cours du pétrole, ce qui a alimenté l’espoir de voir la Réserve fédérale américaine préparer un atterrissage en douceur de l’économie américaine. Les données montrant la résilience économique des États-Unis soutenaient également le moral des investisseurs.

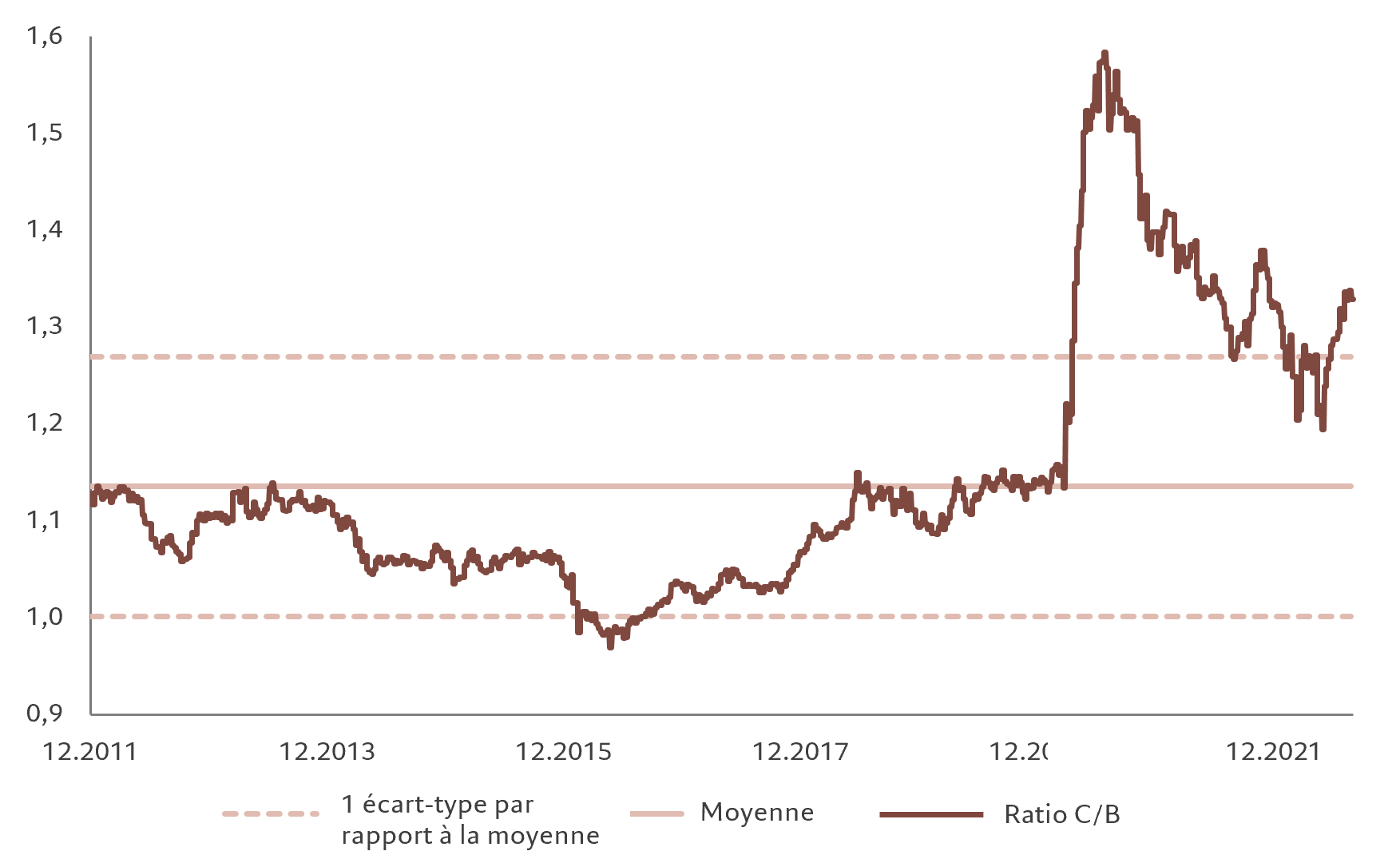

Pourtant, nous avons des raisons de croire que la reprise boursière est arrivée en bout de course. Les cours du pétrole augmentent à nouveau. Et même si l’inflation a commencé son reflux, elle semble encore s’accrocher. Les enquêtes auprès des entreprises et des consommateurs, quant à elles, s’assombrissent, même si les banques centrales vont probablement les ignorer jusqu’à ce qu’elles se traduisent en données économiques concrètes. Parallèlement, les indicateurs de valorisation et de sentiment n’offrent plus d’argumentaire convaincant pour la détention d’actifs plus risqués (voir Fig. 2).

Il faudrait que la situation actuelle connaisse plusieurs évolutions plus ou moins simultanées pour que nous adoptions un point de vue plus positif sur les actifs risqués.

Tout d’abord, une pentification de la courbe des taux, annonciateur d’une solide croissance économique à venir, qui est également une condition préalable à des marchés haussiers. Deuxièmement, un plancher dans les révisions à la baisse des prévisions de bénéfices des entreprises et des indicateurs économiques avancés. Troisièmement, des indicateurs techniques présentant des signaux de «survente» sans équivoque pour les actions, et en particulier les actions cycliques. Enfin, pour les obligations, un cycle de resserrement monétaire qui soit enfin suffisant pour ramener l’inflation dans les clous des banques centrales.

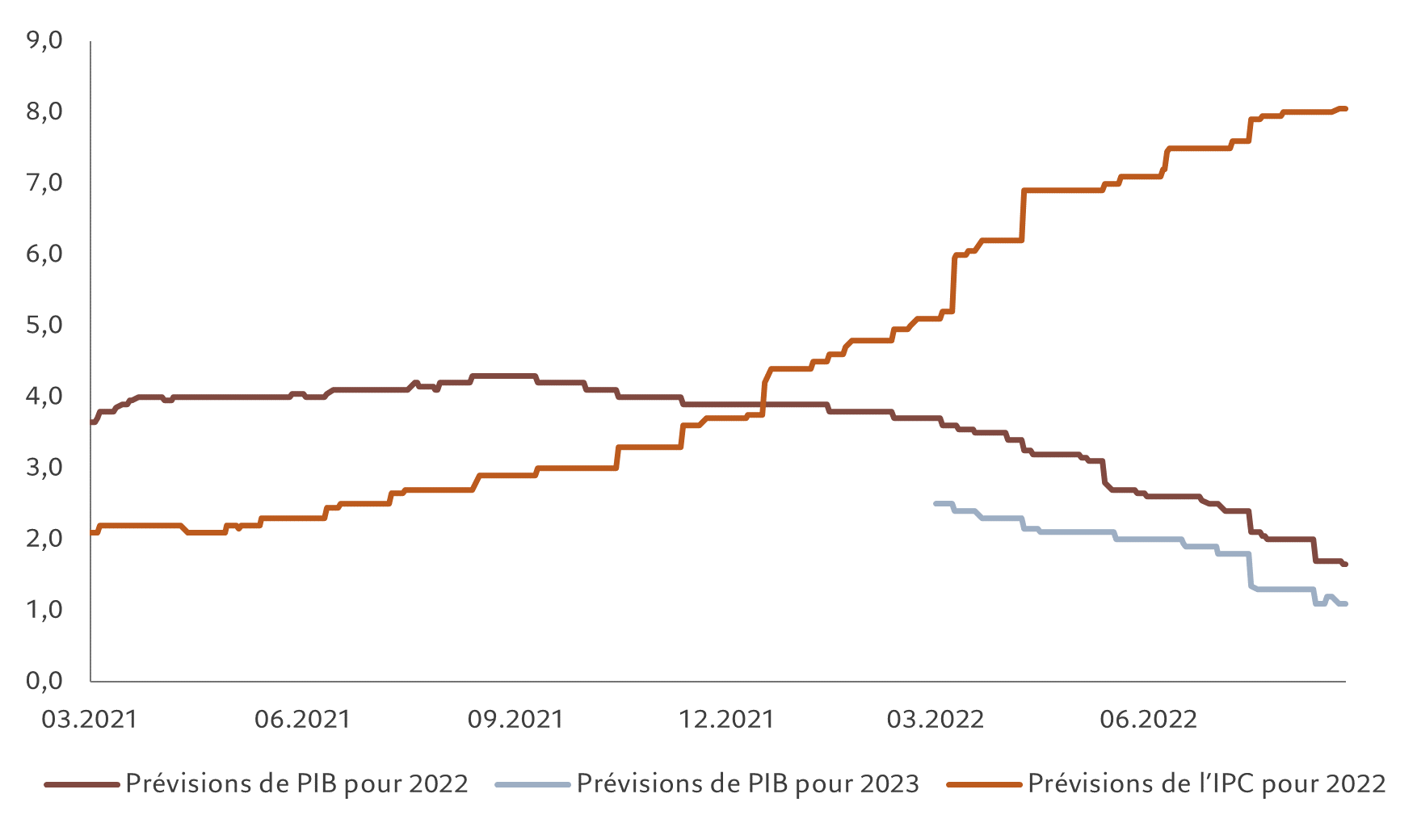

Nos indicateurs du cycle conjoncturel suggèrent davantage de surprises liées à l’inflation et un affaissement durable de la dynamique pour les indicateurs de croissance économique. Nous avons à nouveau abaissé nos prévisions de PIB mondial pour l’année en cours, en passant de 2,9% à 2,5%, principalement en raison de l’affaiblissement des données en provenance des États-Unis.

Nous tablons désormais sur une croissance de seulement 1,6% de l’économie américaine cette année, contre 3% précédemment. Même si les indicateurs avancés se dégradent dans la plupart des régions et des secteurs, nous prévoyons que la zone euro et les États-Unis éviteront de peu la récession au cours des prochains trimestres. En effet, les éléments issus des enquêtes menées aux États-Unis contredisent de plus en plus les données concrètes: les ventes au détail restent solides, le chômage est à son niveau le plus bas en 50 ans et, en pourcentage du PIB, l’immobilier résidentiel atteint de nouveaux sommets depuis la crise financière mondiale.

L’économie de la zone euro a surperformé au premier semestre grâce à une hausse de la demande permise par la suppression des restrictions liées à la Covid, mais les derniers chiffres sont moins encourageants. La récente flambée des prix du gaz et de l’électricité en Europe est particulièrement préoccupante. Le Royaume-Uni plonge, quant à lui, clairement dans la récession alors que l’inflation continue d’exploser, ce qui place la Banque d’Angleterre face à un dilemme inextricable. Par ailleurs, le Japon continue d’afficher une santé de fer, tout comme les économies émergentes, en particulier en Amérique latine.

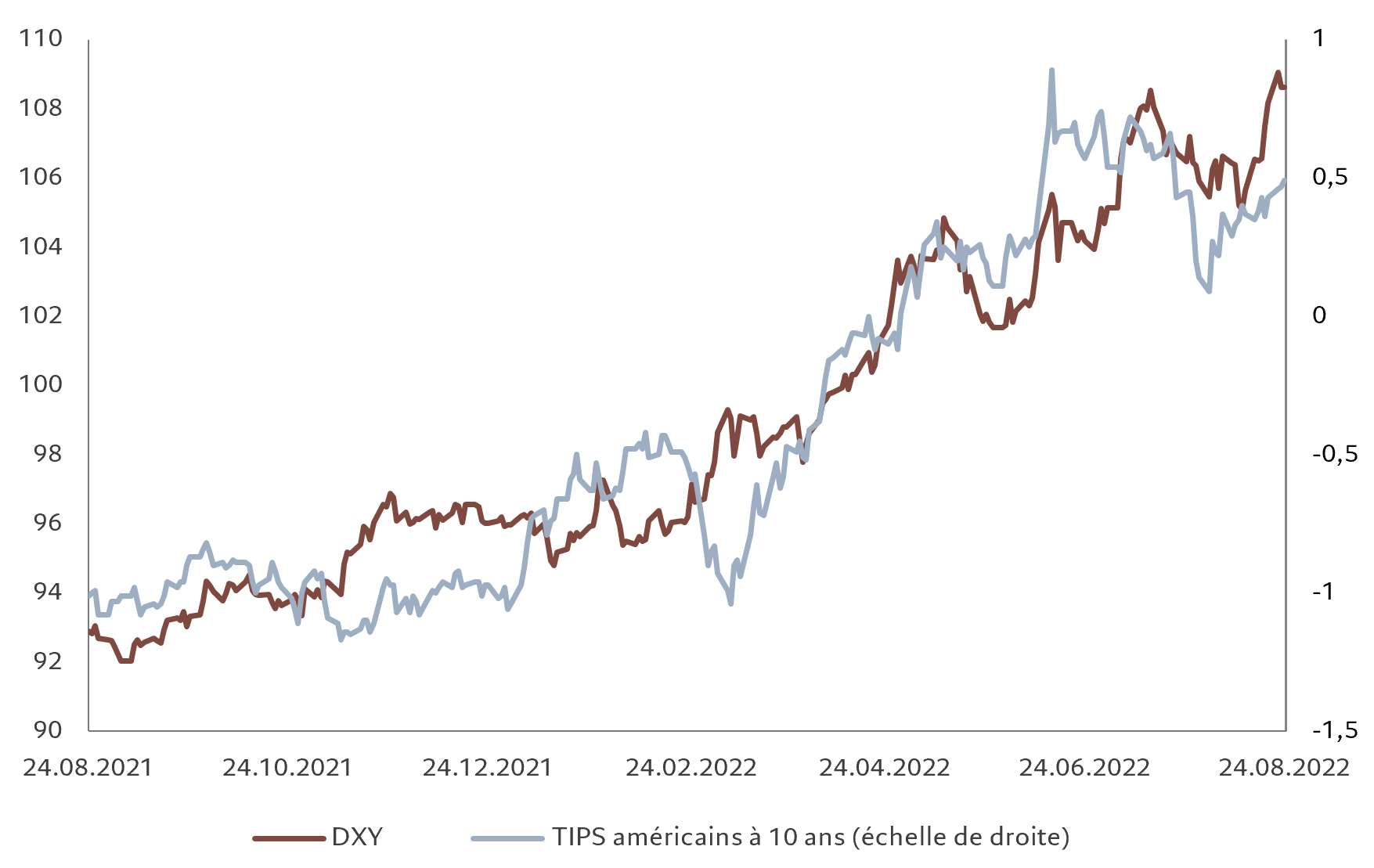

Nos données sur les liquidités restent négatives, avec des conditions particulièrement sévères aux États-Unis et au Royaume-Uni. Les banques centrales des marchés développés durcissent leurs politiques en relevant leurs taux d’intérêt et en prenant des mesures de resserrement quantitatif (QT) qui réduisent leur bilan. Nos indicateurs de liquidité des banques centrales affichent ainsi leurs plus mauvais chiffres depuis 2007 au moins. Nous tablons sur environ 1 500 milliards de dollars de QT à l’échelle mondiale cette année, soit l’équivalent d’une hausse des taux d’intérêt d’un point de pourcentage, ce qui viendrait déboucler la moitié des mesures de relance monétaire prises pour contrer la Covid. Parallèlement, le rythme de création de crédit privé commence à ralentir.

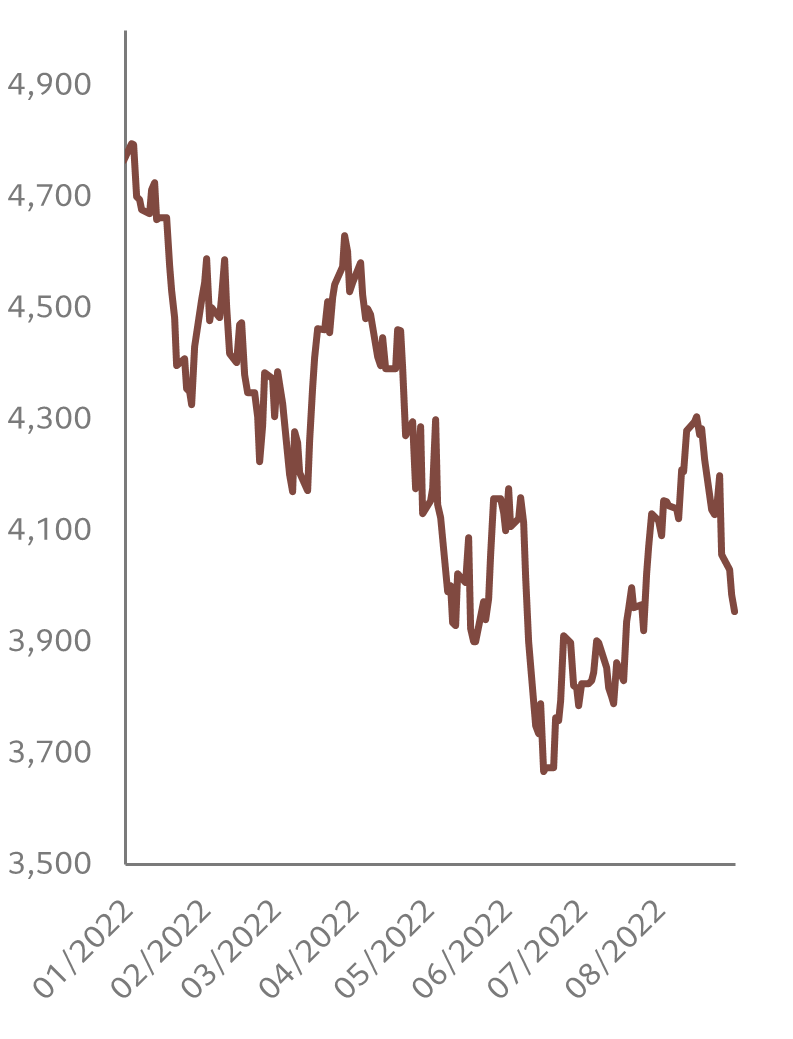

Nos scores de valorisation montrent qu’après leur rebond, les actions semblent à nouveau onéreuses, tandis que les obligations sont bon marché ou affichent des valorisations justes. Les ratios cours/bénéfice des actions mondiales pour l’année à venir ont augmenté de 15% depuis la mi-juin, ce qui les rend moins intéressantes. Les bénéfices des entreprises, dont la croissance s’essouffle selon nous, sont un autre point noir. Nous prévoyons une croissance de 2% des bénéfices pour 2022, en deçà du consensus, les risques pointant à la baisse si la croissance économique continue de faiblir. Nos modèles de valorisation privilégient les marchés émergents, les matériaux, les services de communication, les obligations britanniques, le yen japonais et l’euro et considèrent que les matières premières, les actions américaines, les services aux collectivités, les obligations indexées de la zone euro, les obligations chinoises et le dollar sont particulièrement onéreux.

Nos indicateurs techniques montrent que les signaux de tendance et de sentiment vis-à-vis des actifs risqués se sont largement normalisés, après avoir été négatifs au premier semestre. Malgré le rebond estival, les indicateurs de sentiment sont neutres, sauf pour les obligations à haut rendement des services aux collectivités et de la zone euro, qui semblent surachetées. Les positions vendeuses sur les actions du S&P 500 sont proches de leur niveau record. Malgré tout, le pessimisme persistant affiché par les enquêtes est en recul et les flux orientés vers les fonds d’actions sont redevenus positifs.