Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Les investisseurs obligataires et la tentation de la règle de Costanza

Après un début d’année difficile, les investisseurs obligataires mondiaux doivent-ils imiter George Costanza, le personnage de la série Seinfeld, et aller contre leur instinct?

Par

Andres Sanchez Balcazar

Head of Global Bonds

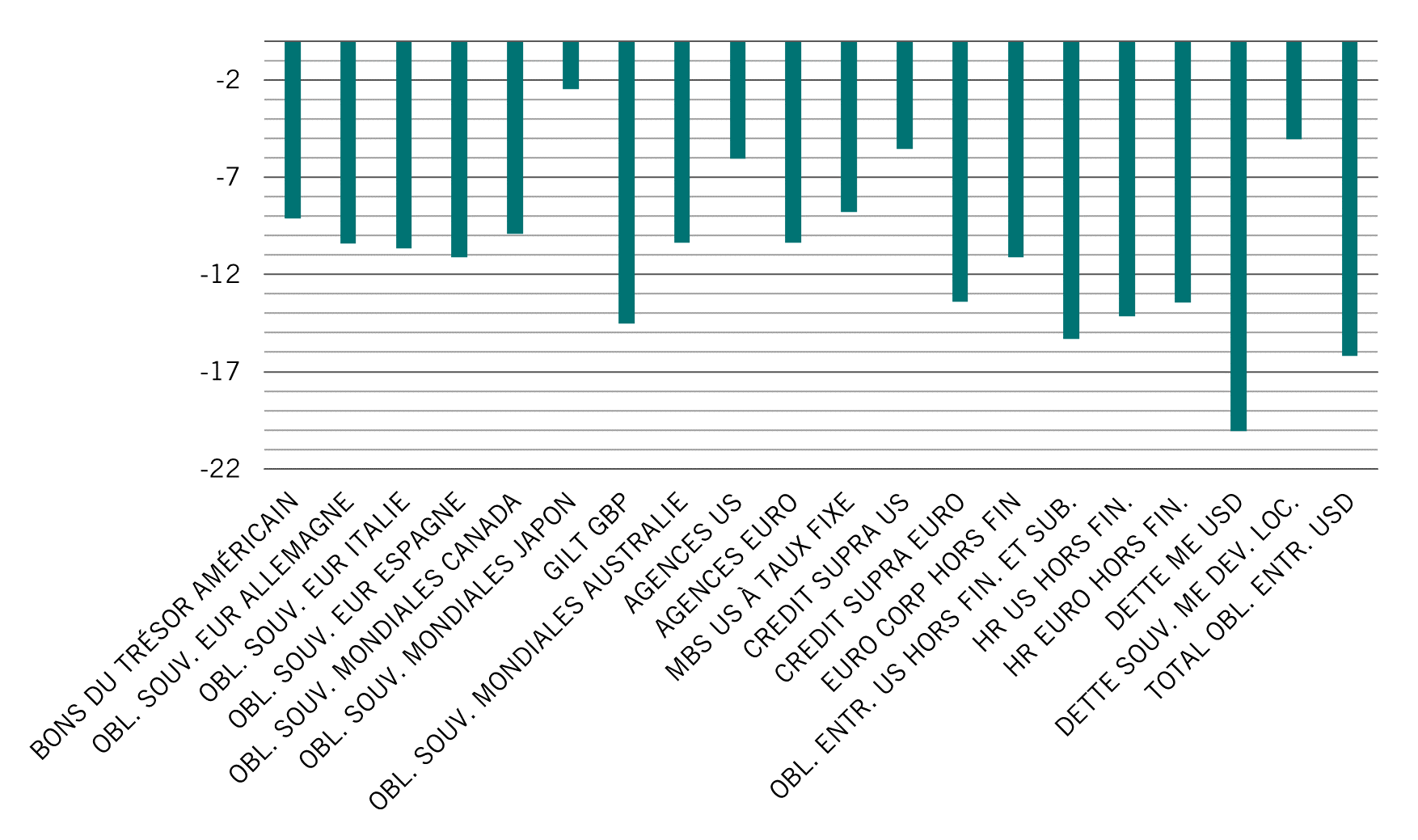

Les investisseurs obligataires ont connu quelques mois incroyablement difficiles. Ils n’ont pu trouver aucun refuge où se cacher, la plupart des classes d’actifs obligataires ayant plus ou moins chuté de concert (voir Fig. 1).

Tout cela me rappelle la sitcom américaine des années 1990 Seinfeld. Dans un épisode, l’un des personnages, George Costanza, remarque que toutes les décisions qu’il a jamais prises ont été les mauvaises, et que sa vie est à l’exact opposé de ce qu’elle devrait être. Son ami Jerry Seinfeld lui affirme donc: «si chacun de tes instincts est faux, alors c’est que le contraire doit être bon». Costanza va ensuite faire l’inverse de ce qu’il ferait normalement et obtenir des résultats incroyables.

Je pense que l’histoire de Costanza résume parfaitement ce qu’ont éprouvé de nombreux investisseurs obligataires ces six derniers mois: «si seulement nous avions fait l’inverse de ce que nous faisons habituellement, si seulement nous avions des positions courtes sur les obligations». Cela dit, est-ce que faire le contraire de ce que l’on fait normalement, comme Costanza, est une garantie de succès futur? Pensons-nous que les positions vendeuses sur les obligations porteront leurs fruits maintenant que les rendements sont plus élevés et que les spreads sont plus prononcés?

Fig. 1 – Pertes dans l’ensemble

Performances depuis le début de l’année de secteurs obligataires sélectionnés, en %

Clairement, l’instinct qui a aidé les investisseurs à obtenir des performances convaincantes depuis la crise financière mondiale ne leur a pas été d’une grande utilité ces six derniers mois. Leur espoir de voir les banques centrales continuer à sauver les marchés financiers en période de difficultés, par exemple, leur a coûté cher, tout comme l’idée que les obligations à duration longue serviraient d’assurance contre la récession.

Pour résoudre ces casse-têtes, nous devons d’abord mettre au clair ce que nous savons. L’équipe de Pictet Asset Management responsable des obligations mondiales considère depuis longtemps qu’il est plus judicieux pour les investisseurs de se concentrer sur les tendances structurelles qui ont une influence sur les taux d’intérêt, les spreads obligataires et les devises plutôt que sur les tendances cycliques à court terme.

Nous en avons identifié trois: des taux bas pour longtemps, la crise européenne (la région oscillant entre intégration et fragmentation) et la transition de la Chine (d’un modèle fondé sur les exportations à une croissance intérieure).

Des taux bas pour longtemps, vraiment?

Sur les trois tendances, les «taux bas pour longtemps» pourraient sembler être les plus difficiles à rationaliser. Comment pouvons-nous encore croire que les taux resteront bas pendant longtemps alors que l’inflation dans la plupart des pays développés a atteint 8%?

À l’origine, cette idée nous est venue car nous considérions qu’à cause de populations vieillissantes, de niveaux d’endettement croissants, de banques centrales indépendantes et de politiques budgétaires prudentes, la croissance des économies développées serait décevante et menacée par la désinflation. Ajoutez à cela les «dividendes de la paix» liés à la fin de la guerre froide et le rythme toujours plus grand de la mondialisation et vous obtenez la recette parfaite pour maintenir des taux bas pendant une période prolongée.

Pourtant, avant même la pandémie, cette thèse posait quelques problèmes. La présidence de Donald Trump a mis fin à des décennies de gestion budgétaire prudente aux États-Unis et la crise en Europe a provoqué la suspension des critères de Maastricht. Parallèlement, les tensions commerciales entre les États-Unis et la Chine ont menacé la mondialisation. Aujourd’hui, la guerre en Ukraine pourrait mettre un terme aux dividendes de la paix et faire grimper les prix des matières premières jusqu’à des niveaux inquiétants.

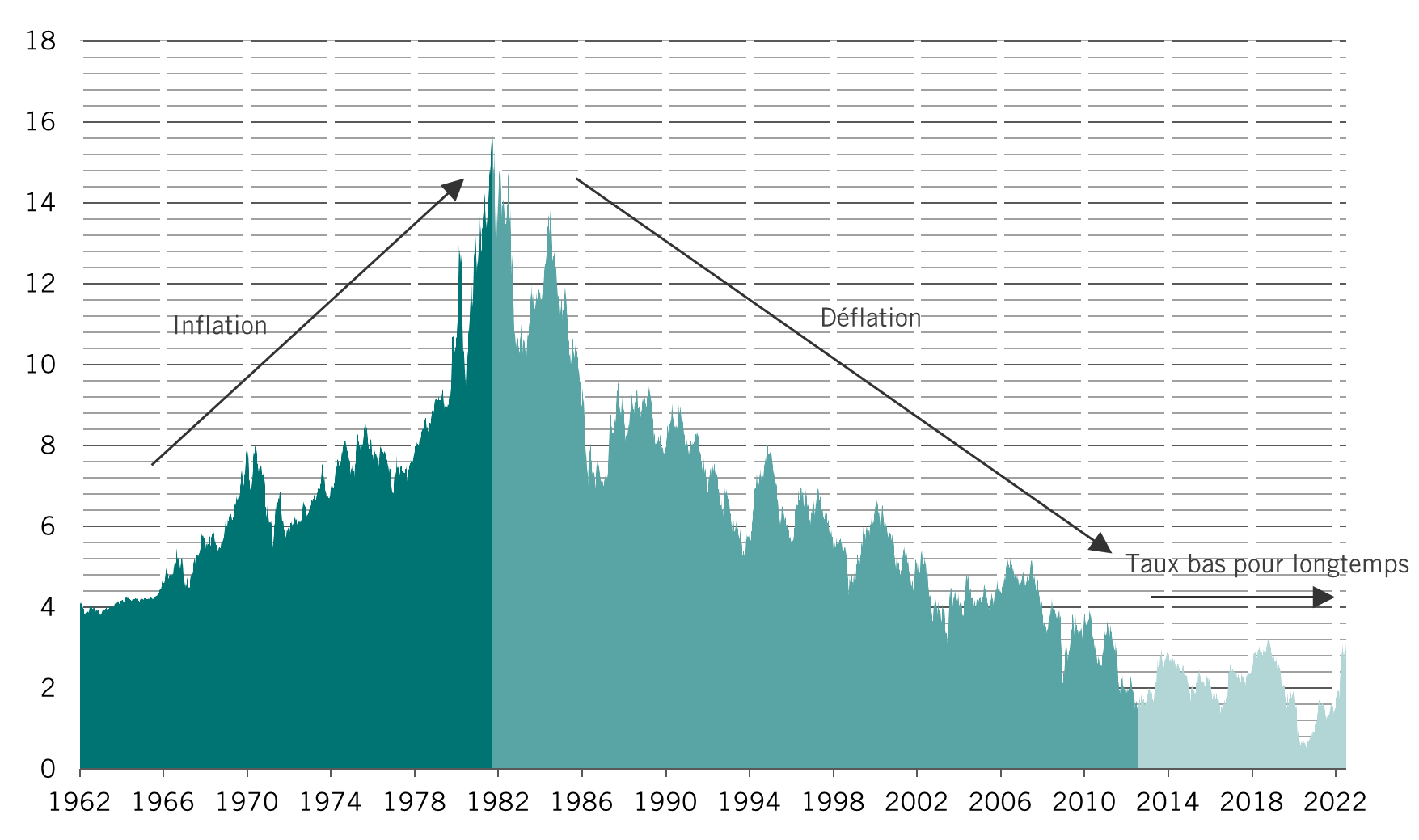

Fig. 2 – Déplacement horizontal

Rendement des obligations du Gouvernement américain à 10 ans, %

Cela dit, les tendances démographiques n’ont pas bougé et annoncent toujours un ralentissement de la croissance économique à long terme. La croissance de la population en âge de travailler est en baisse constante depuis au moins deux décennies dans les pays développés. Celle de la productivité a également ralenti (hors distorsions liées à la pandémie). Nous pensons que le niveau élevé d’endettement public continuera de peser sur la productivité.

Rembourser la dette – au lieu d’investir dans la croissance – n’est généralement pas très productif. Les coûts supplémentaires causés par les relocalisations et la gestion des risques liés à la chaîne d’approvisionnement dans certains secteurs n’aideront pas non plus.

Par conséquent, la tendance à long terme continue d’indiquer des taux réels bas. La marge de manœuvre des banques centrales pour relever leurs taux est limitée par l’atonie de l’économie dans les pays développés, que la guerre en Ukraine, la crise immobilière et les confinements liés à la Covid en Chine aggravent.

La véritable inconnue est l’inflation. Depuis la crise financière mondiale, les banques centrales luttent contre la déflation, et avant la pandémie, elles semblaient perdre ce combat.

Ce n’est que lorsque les chaînes d’approvisionnement ont commencé à s’effondrer en raison de la Covid et que les mesures de relance monétaire et budgétaire ont passé la surmultipliée que l’inflation a commencé à rapidement dépasser les cibles des banques centrales. La persistance de la poussée d’inflation a surpris de nombreux analystes, économistes et investisseurs, dont nous faisons partie. En janvier 2022, il était non seulement clair que l’inflation était plus installée qu’on ne le pensait, mais aussi qu’elle ne se limitait pas à l’alimentation, à l’énergie et au logement.

Jusqu’où ira l’inflation en 2022 et 2023? C’est difficile à dire. Les prévisions de l’enquête de Bloomberg pour les États-Unis vont de 4,9 à 9% pour 2022 et de 2 à 5,2% pour 2023, avec des médianes de 7,5 et 3,4%, respectivement. Les fourchettes de prévisions pour l’Europe sont tout aussi larges. En revanche, entre 2012 et 2020, l’inflation selon l’IPC américain oscillait entre 0 et 3% et les taux directeurs entre 0 et 2,5%.

Notre philosophie a toujours consisté à ne pas dépendre excessivement des prévisions macroéconomiques dominantes. Nous préférons plutôt équilibrer notre portefeuille entre une inflation élevée et persistante et une inflation en baisse.

Cela dit, il est également important de reconnaître que les comportements des catégories d’actifs obligataires les unes par rapport aux autres ont fondamentalement changé.

En raison d’une inflation plus élevée et plus persistante, la corrélation entre les obligations d’État et les actifs plus risqués s’est inversée. Autrement dit, une inflation plus forte est désormais mauvaise pour les classes d’actifs plus risquées, tandis qu’une inflation plus faible leur sourit.

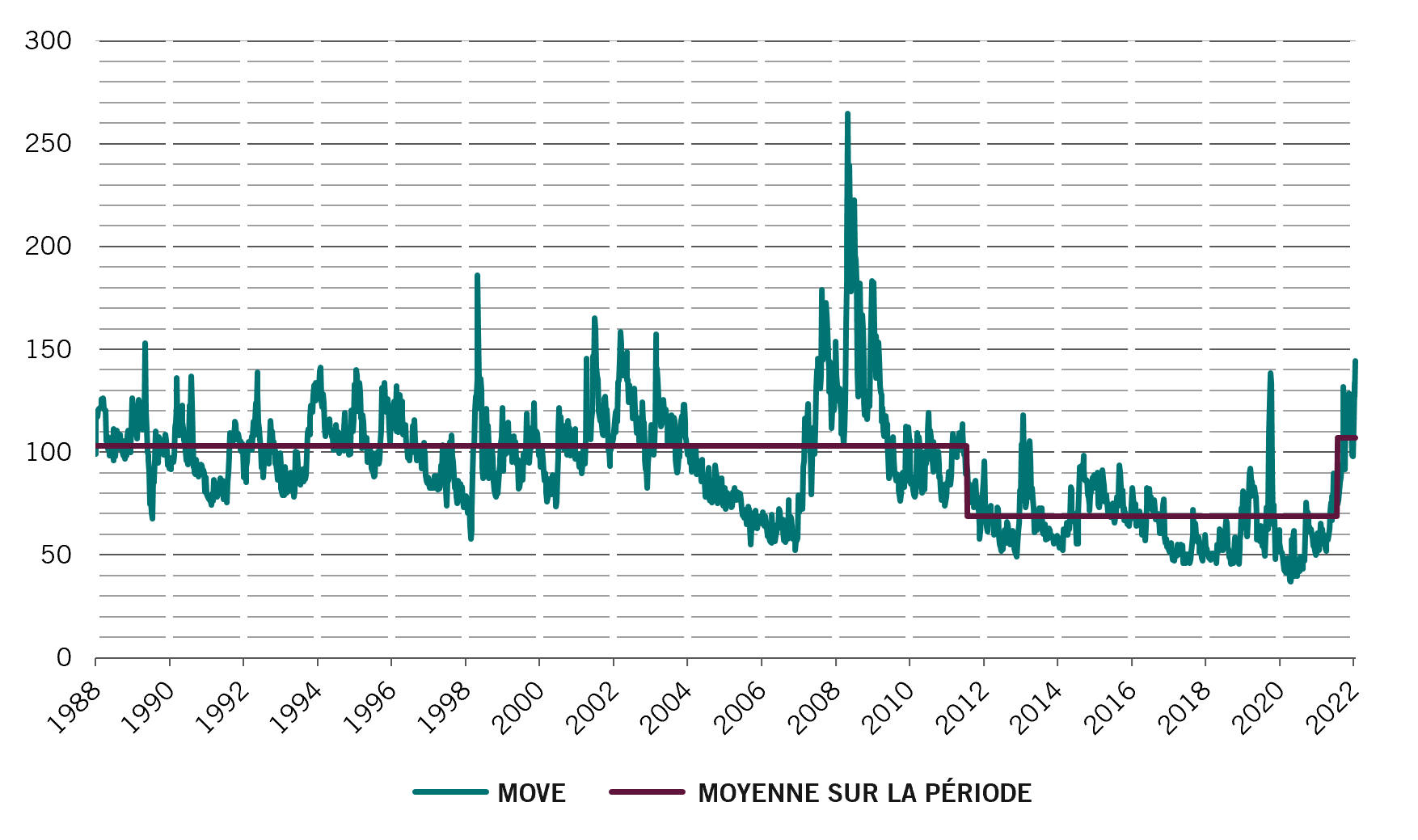

Fig. 3 – Retour de la volatilité

Indice ICE MOVE de la volatilité des bons du Trésor américain

La volatilité est également de retour, et pas seulement en raison de l’incertitude au sujet de l’économie mondiale. Les banques centrales n’éliminent plus la volatilité grâce à l’assouplissement quantitatif ou le fameux «Fed put» sur les marchés actions.

Selon nous, la volatilité va se maintenir et les banques centrales se concentrer sur la maîtrise de l’inflation. Sur le plan politique, l’assouplissement quantitatif devient de plus en plus difficile à justifier, car il semble avoir exacerbé les inégalités sociales. Dès lors, nous avons réduit le risque dans nos portefeuilles, aussi bien pour nos investissements en obligations d’État qu'en obligations d’entreprises.

Tant que l’inflation restera supérieure aux objectifs des banques centrales, les corrélations entre les actifs obligataires resteront probablement fortes, tout comme la volatilité du marché.

Crédibilité en jeu

Pour autant, des différences considérables existent dans les réponses apportées par les banques centrales à ces défis.

Par exemple, la Banque d’Angleterre semble avoir très peur de provoquer une récession, tandis que la BCE s’inquiète du risque de fragmentation au sein de la zone euro. La Banque de réserve d’Australie (RBA), quant à elle, est préoccupée par la bulle immobilière. Les trois pourraient être disposées à prendre plus de risques afin de protéger la stabilité – et ainsi remettre en cause leur crédibilité en matière de lutte contre l’inflation.

Les années 1970 nous ont appris une leçon: ce type d’approche comporte des lacunes. En 1973, la Fed, avec Arthur Burns à sa tête, n’a pas réussi à contenir l’inflation après le premier choc pétrolier. Les anticipations d’inflation avaient alors grimpé en flèche et Paul Volcker, le successeur de Burns, n’a eu d’autre choix que de prendre des mesures drastiques au déclenchement d’un deuxième choc pétrolier en 1979, avec un relèvement des taux jusqu’à 20%. Nous pensons que c’est pour cette raison que la courbe des taux américaine est si plate, tandis qu’elle est aussi pentue ailleurs. Les marchés estiment que, si elle n’a pas d’autres priorités, la Fed réussira à dompter l’inflation plus rapidement et que les taux se stabiliseront plus tôt. De notre point de vue de détenteurs d’obligations, nous préférons les banques centrales qui sont crédibles dans la lutte contre l’inflation.

Pour la BCE, tous les choix possibles sont difficiles. Peut-elle trouver un filet de sécurité crédible pour éviter l’explosion incontrôlée des coûts d’emprunt dans les économies plus faibles et plus endettées (comme l’Italie) tout en restant parallèlement crédible dans la lutte contre l’inflation alors que la guerre porte un coup terrible aux termes de l’échange de la zone euro?

Pas d’«inversion de Costanza» complète

Revenons à notre ami George Costanza et cherchons à savoir si nous devrions maintenant faire le contraire de ce que nous faisions avant 2022. Jusqu’à présent, notre conviction de «taux bas pour longtemps» était illustrée par notre surpondération de la duration et par notre positionnement long sur le crédit investment grade. Aujourd’hui, devrions-nous plutôt nous tourner vers des taux courts et des positions courtes sur le crédit? Tout dépend de l’attitude des banques centrales.

Avec une banque centrale crédible, comme aux États-Unis, nous pensons qu’il vaut mieux être davantage exposé à la devise du pays, à la duration (ou aux obligations à plus longue échéance) et à certains crédits investment grade de haute qualité.

Si la banque centrale n’est pas crédible, nous estimons que la stratégie de Costanza a ses chances: prendre des positions courtes sur la devise, les obligations et la dette d’entreprise de ces pays. Le problème lié à un changement radical de trajectoire en période de volatilité des marchés est que celle-ci devient l’ennemie de toute stratégie.

Pour nous, il est également très risqué de faire confiance aux prévisions économiques lorsque l’éventail des résultats possibles est très large.

Nos portefeuilles d’obligations mondiales ont connu un début d’année difficile, en grande partie à cause de la chute simultanée de toutes les classes d’actifs obligataires. Nous avons réagi en réduisant le risque et en réévaluant la stratégie.

À présent, nous pensons que tout se résume à l’inflation (incertaine) et à la crédibilité des banques centrales, pour qui les actions parlent plus que les mots.

en savoir plus sur l’investissement obligataire

Les faucons au sommet

La sévérité de la réponse de la Réserve fédérale américaine à la persistance d’une inflation élevée pourrait bien avoir atteint son apogée.

Mai 2022

Investissement en obligations souveraines: une approche axée sur le climat

Jusqu’à présent, les stratégies d’investissement responsable ont, dans une large mesure, ignoré les obligations souveraines. Nous pensons que cela doit changer.

Juillet 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.