Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Les faucons au sommet

La sévérité de la réponse de la Réserve fédérale américaine à la persistance d’une inflation élevée pourrait bien avoir atteint son apogée.

Par

Patrick Zweifel

Chief Economist

Les discours de politique monétaire les plus sévères risquent de se voir bientôt rangés dans les tiroirs. En d’autres termes, la politique menée par la banque centrale la plus importante au monde, la Réserve fédérale américaine, devrait presque avoir atteint son niveau le plus agressif depuis le début du cycle inflationniste actuel. Car les pressions sur les prix vont s’atténuer au cours des prochains mois, et la récente hausse des rendements obligataires montre que, grâce à la rhétorique sévère de la Fed, nous avons déjà parcouru une bonne partie du chemin.

Le relèvement par la Fed de ses taux d’intérêt de 50 points de base lors de sa réunion de politique du mois de mai et l’annonce de décisions comparables lors des réunions suivantes ne font ainsi que confirmer les anticipations du marché. Et nous avons des raisons de croire que les prévisions les plus pessimistes des investisseurs en matière de resserrement de la politique monétaire ne se réaliseront pas.

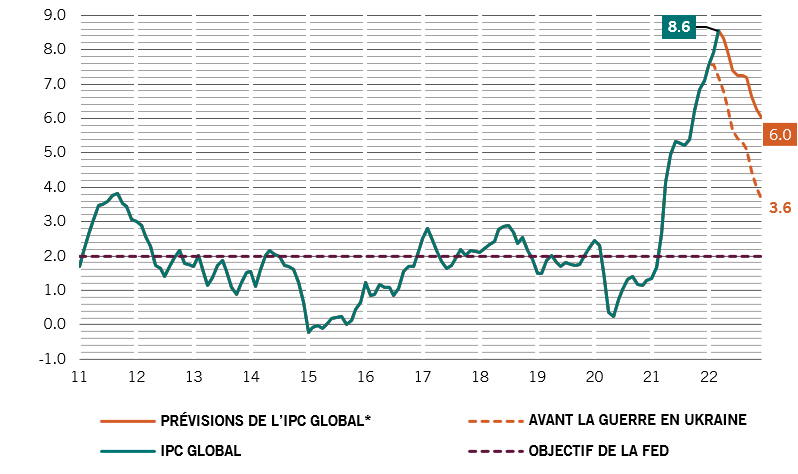

Nous tablons en effet sur un retournement de l’inflation au deuxième trimestre, après qu’elle aura atteint un maximum de 8,6% aux Etats-Unis (voir graph. 1). L’inflation américaine a été plus élevée que dans d’autres pays développés en raison des politiques agressives du pays face à la pandémie, et notamment des injections massives de liquidités au travers de plans de relance. Mais les robinets budgétaires se referment et la Fed a commencé à mettre fin à sa politique exceptionnellement souple. Par ailleurs, on note un recul de certaines des contraintes d’approvisionnement ayant provoqué une hausse des prix des matières premières et d’autres intrants. De plus, même si le conflit en Ukraine risque d’entraîner une nouvelle flambée des prix de l’énergie et des matières premières, il paraît peu probable qu’ils retrouvent leurs sommets historiques en raison du ralentissement de la croissance mondiale et de la fin de la reconstitution des stocks.

Fig. 1 - Sommet franchi

IPC américain et prévisions, % de variation annuelle

Les cours du pétrole ont fait monter les prix. Mais leur recul se traduit déjà au niveau de l’inflation. Et si l’or noir se maintient à un niveau proche de 107 dollars, après avoir atteint un maximum légèrement inférieur à 140 dollars, cela aura déjà pour effet de «dégonfler» l’inflation. Ainsi, et pour autant que les sanctions occidentales contre la Russie n’entraînent pas de baisse encore plus marquée de l’approvisionnement énergétique, l’effet des coûts de l’énergie sur les prix devrait devenir moins inflationniste au cours des prochains trimestres.

L’inflation sous-jacente, qui exclut la volatilité des prix des denrées alimentaires et de l’énergie, devrait parallèlement rester modérée grâce aux effets de base. Les prix des marchandises ont déjà atteint leur sommet, ceux des biens durables reculant, sur fond de baisse des prix des intrants. Les dernières enquêtes menées auprès des directeurs d’achat (PMI) montrent que les délais de livraison ont commencé à raccourcir, ce qui témoigne d’un début de déblocage des goulets d’étranglement. Il semble en outre que les dépenses de consommation personnelle de base, la mesure de l’inflation préférée de la Fed, amorcent déjà leur reflux. Elles ont baissé à 5,2% en glissement annuel en mars, contre 5,3% en février en raison de la baisse des prix des produits liés au covid et des biens durables.

Gestion des attentes

Parallèlement, l’anticipation par le marché d’une hausse des taux d’intérêt américains a conduit à un durcissement des conditions de financement: Les bons du Trésor américain à 30 ans ont perdu un tiers de leur valeur par rapport à leur maximum en raison des attentes au sujet d’un resserrement par la Fed. Les taux hypothécaires en ont ressenti les effets: le taux fixe moyen sur 30 ans a grimpé d’environ 220 points de base au cours de l’année écoulée pour se porter à près de 5,4%. Cela a eu pour effet de refroidir la demande de prêts hypothécaires, et entraîné une forte chute des demandes de prêts et des refinancements.

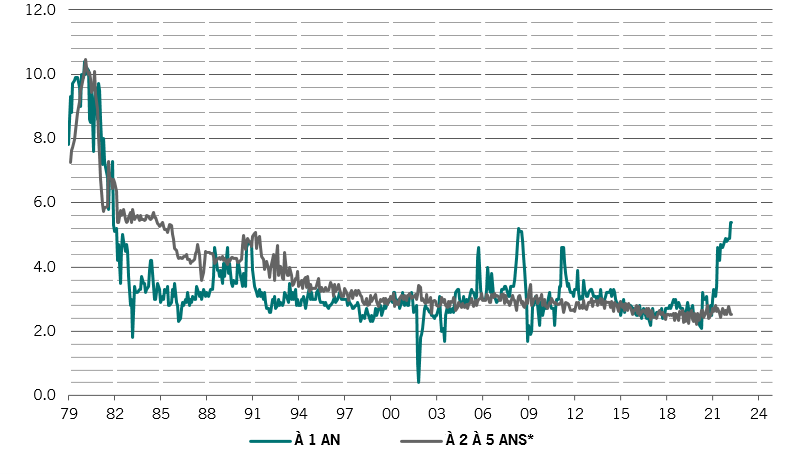

Fig. 2 – Le long terme est bien ancré

Prévisions d’inflation de l’Université du Michigan à 1 et 2-5 ans, % de glissement annuel

Compte tenu du poids du logement dans l’économie américaine, cela n’aura pas échappé à la Fed. Celle-ci sera en outre probablement moins rassurée par le PIB du premier trimestre, puisque d’après les indicateurs avancés, il a reculé de 1,4% en rythme annuel, contre des prévisions de hausse de 1,1%, ce qui marque sa première chute depuis la pandémie. Cela s’explique par le fait que la demande intérieure a grimpé à 3% en rythme annuel, contre 2% au trimestre précédent – et c’est cet indicateur qui importe pour la Fed quand elle définit sa politique monétaire. Pourtant, les risques pesant sur la croissance s’intensifient bel et bien et un nouveau «coup de mou» dans les données pourrait pousser la Fed à changer à nouveau de pied, ce qu’elle avait fait en tournant le dos à l’idée de l’«inflation transitoire» quand elle s’est aperçue qu’aucune disparition de l’inflation ne semblait imminente.

La Fed devrait surtout profiter du solide ancrage des anticipations d’inflation. Même si les enquêtes montrent une forte augmentation des prévisions d’inflation pour l’année prochaine, ce qui reflète l’état actuel des hausses de prix, les prévisions à deux et cinq ans restent en effet bien ancrées à un niveau seulement légèrement supérieur à l’objectif de 2% de la Fed (voir graph. 2). Cette situation diffère totalement des attentes affichées à la fin des années 1970, un scénario cauchemardesque pour la Fed s’il venait à se reproduire. Les prévisions d’inflation étaient alors invariablement élevées à tous les horizons temporels.

L’un des signaux les plus évidents indiquant que la Fed ne durcira pas davantage le ton est peut-être à chercher du côté de l’annonce par Mary Daly, présidente de la Fed de San Francisco et membre à la position la plus souple du conseil, d’une prochaine hausse de 75 points de base dans le but de ramener rapidement les taux d’emprunt au jour le jour à environ 2,5%. Ce niveau est dans l’ensemble considéré comme le taux neutre probable pour l’économie américaine, ni stimulant ni handicapant.

Mary Daly fait partie des partisans les plus clairs de la souplesse à la Fed et le fait qu’elle évoque une hausse de 75 points de base, même sans la défendre, suggère que le consensus au sein de la banque centrale penche en faveur de la fermeté. Cette capitulation des colombes est une raison supplémentaire de supposer que nous approchons du moment où le ton de la Fed sera le plus ferme. Son président, Jerome Powell, a d’ailleurs clairement indiqué dans ses commentaires après la hausse des taux de mai que le conseil n’envisageait pas activement une mesure de cette ampleur, ce qui a permis d’apaiser les marchés. Si le ton de la banque centrale commence en effet à s’assouplir, les obligations à court terme deviendront plus attrayantes et les investisseurs devraient tabler sur un rebond des obligations américaines, de la dette des marchés émergents et du crédit investment grade, en particulier.

L’inflation est devenue une question politique importante. Compte tenu du consensus de plus en plus solide au sein du conseil de la Fed sur l’adoption d’une position anti-inflationniste agressive, tout élément laissant entendre que l’inflation est effectivement transitoire devrait signifier pour la banque centrale un début d’apaisement et l’annonce de la fin prochaine du resserrement.

Luca Paolini, stratège en chef de Pictet AM, a contribué à cet article.

Articles connexes

La crise ukrainienne : quels sont les enjeux pour les investisseurs ?

Trois scénarios pour l'économie mondiale et les marchés financiers

Mars 2022

La bataille contre l’inflation: les marchés émergents ont-ils une longueur d’avance ?

À mesure que les effets de la pandémie s’atténuent, l’inflation est désormais une préoccupation majeure des responsables politiques. Étonnamment, les banques centrales des marchés émergents sont plus promptes à réagir que leurs homologues des pays riches pour contenir la menace.

Février 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.