Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

La bataille contre l’inflation: les marchés émergents ont-ils une longueur d’avance ?

À mesure que les effets de la pandémie s’atténuent, l’inflation est désormais une préoccupation majeure des responsables politiques. Étonnamment, les banques centrales des marchés émergents sont plus promptes à réagir que leurs homologues des pays riches pour contenir la menace.

Par

Nikolay Markov

Senior Economist

Les banques centrales des pays développés sont prises de vitesse par l’inflation, malgré un net durcissement de ton. Selon les modèles propriétaires de Pictet Asset Management, les banques centrales du Royaume-Uni, de la Suisse et du Canada, en particulier, doivent resserrer leur politique monétaire de manière offensive pour reprendre le contrôle des pressions sur les prix.

À l’inverse, un certain nombre de banques centrales des marchés émergents ont su faire preuve de prudence et pourront commencer à réduire leurs taux dès l’année prochaine – une situation qui bouleverse les normes historiques.

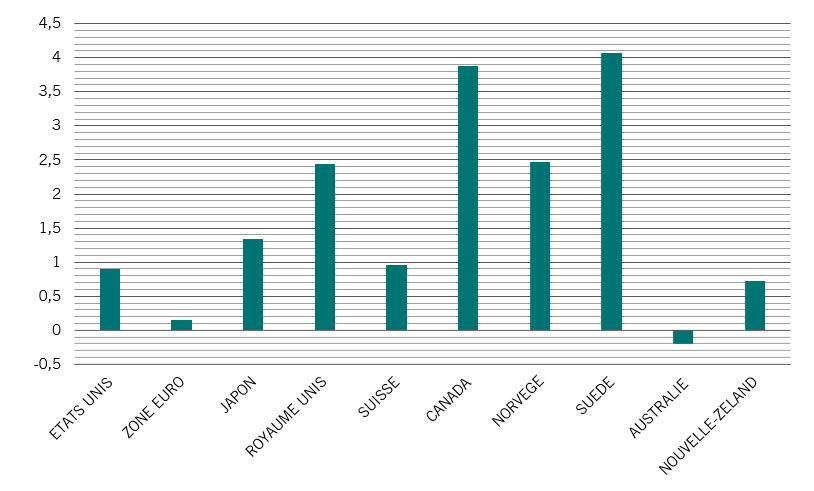

FIG. 1 - Les banques centrales des économies développées à la traîne

Estimation selon la Règle de Taylor de l’évolution des taux directeurs d’ici 2023, soumise à la contrainte de stabilité financière, augmentation/réduction des taux en points de pourcentage

De nombreuses banques centrales des économies développées sont dans une position difficile. Prenons la Banque d’Angleterre. Sa crédibilité dans la lutte contre l’inflation a été mise à mal par une décennie de politique monétaire extrêmement accommodante, au cours de laquelle l’inflation a souvent dépassé l’objectif de 2% fixé. Dernièrement, l’inflation au Royaume-Uni a atteint un niveau exceptionnellement élevé – à 5,5% en janvier, l’inflation IPC devrait dépasser 7% dans les mois à venir.

Parallèlement, le secteur privé britannique est lourdement endetté, le volume de crédit total du secteur privé non-financier représentant près de 160% du PIB – contre moins de 120% au début des années 19901 . Cela rend l’économie particulièrement vulnérable aux hausses de taux d’intérêt.

Par conséquent, un éventuel relèvement des taux doit tenir compte du paramètre de stabilité financière. Selon notre modèle fondé sur la Règle de Taylor2, nous estimons que le Royaume-Uni devra limiter ses hausses de taux à 2,4 points de pourcentage au-dessus des 0,5% actuels. Cela reste conséquent, mais compenserait les tensions sur l’économie et contribuerait à un regain de crédibilité de la Banque d’Angleterre (voir Fig. 1).

Cette situation est comparable à celles d’autres économies développées, notamment la Suède et le Canada. Ces deux pays doivent voir leur taux augmenter d’environ 4 points de pourcentage en 2023 pour maintenir la stabilité financière.

Les banques centrales des marchés émergents, en revanche, ont pris le taureau par les cornes pour contrer la bulle inflationniste. Autrement dit, elles seront en bonne position pour commencer à assouplir leur politique durant l’année à venir.

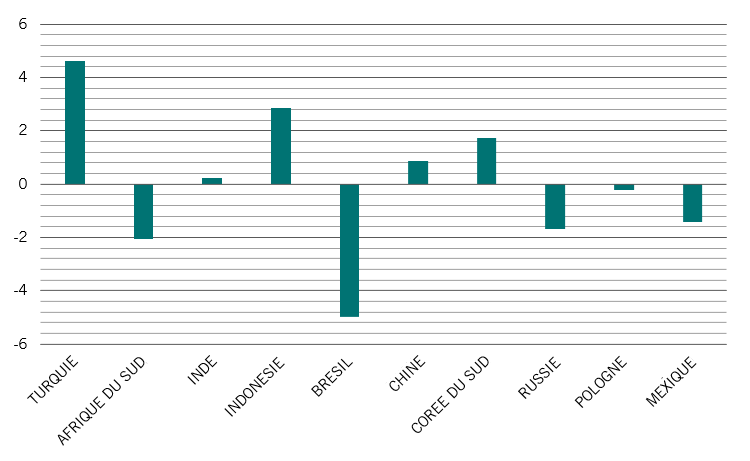

FIG. 2 – Les banques centrales des marchés émergents ont une longueur d’avance

Estimation selon la Règle de Taylor de l’évolution des taux directeurs en 2023, soumise à la contrainte de stabilité financière, augmentation/réduction des taux en points de pourcentage

Notre modèle suggère que le Brésil, la Russie, la Pologne, l’Afrique du Sud et le Mexique seront en mesure de réduire les taux en 2023. Le Brésil dispose de la latitude nécessaire pour réduire sa politique de près de 3 points de pourcentage par rapport aux 10,75% actuels [voir Fig. 2].

En résumé, un certain nombre de banques centrales des pays développés auront fort à faire pour retrouver leur crédibilité. À l’inverse, les banques centrales des marchés émergents ont largement anticipé la problématique de l’inflation et ont été promptes à réagir. L’astuce consistera à négocier un cycle de durcissement tout en minimisant les perturbations financières – la dette des entreprises et des ménages accumulée au fil des ans, favorisée par l’ère des taux bas, pourrait cependant poser problème.

[1] Données de la Banque des règlements internationaux au T2 2021. Données au 16.02.2022.

[2] Nous appliquons un modèle semi-paramétrique de pointe fondée sur la Règle de Taylor pour représenter la potentielle évolution de la réactivité des Banques centrales face à des fondamentaux macroéconomiques selon la situation économique. Dans cette spécification, le taux directeur est défini comme une fonction non linéaire de nos prévisions d’inflation et de croissance du PIB réel, ainsi que du taux de croissance du taux de change effectif réel.

articles connexes

L’énigme de l’inflation

La perspective d’un fort rebond des pressions inflationnistes commence à préoccuper les investisseurs. Notre analyse historique met en lumière le comportement des actions, des obligations et d’autres classes d’actifs pendant les périodes où l’inflation augmente.

Avril 2021

Hausses de taux de la Fed: quels sont les marchés émergents les plus exposés?

Notre modèle montre quels pays émergents sont probablement les plus vulnérables face aux hausses des taux d’intérêt aux États-Unis et lesquels devraient s’avérer les plus résilients.

Janvier 2022

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.