Seleccionar un perfil:

Este contenido es únicamente para inversores de tipo: Intermediario financiero y Inversor institucional.

¿Es usted un Inversor particular?

Los inversores en renta fija y las tentaciones de la regla Costanza

Tras un duro comienzo de año, ¿deberían los inversores en renta fija global imitar a George Costanza de la serie Seinfeld y actuar en contra de sus instintos?

Escrito por

Andres Sanchez Balcazar

Head of Global Bonds

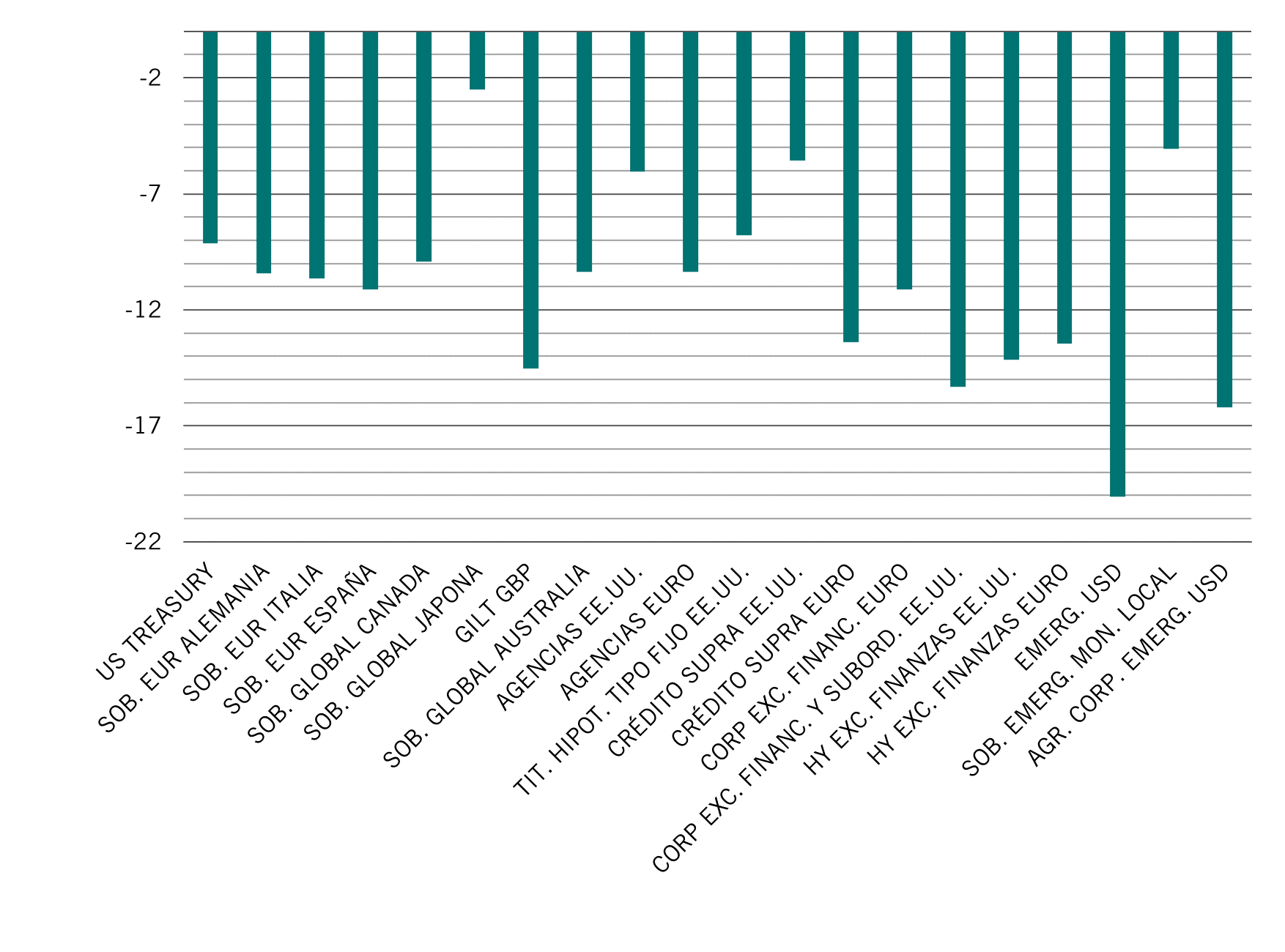

Estos últimos meses han sido increíblemente difíciles para los inversores en renta fija. No había dónde refugiarse, ya que la mayoría de las clases de activos de renta fija han caído más o menos al unísono (véase la fig. 1).

La situación me recuerda a un episodio de una serie cómica de la TV estadounidense de los años 90, Seinfeld, en el que uno de los personajes, George Costanza, comenta que todas las decisiones que ha tomado han sido las equivocadas y que su vida es exactamente lo contrario de lo que debería ser. Su amigo Jerry Seinfeld le convence diciéndole que “si tus instintos son incorrectos, lo opuesto debería ser lo correcto”. Costanza empieza entonces a hacer todo lo contrario de lo que habitualmente haría, con resultados sorprendentes.

Creo que Costanza refleja el sentimiento de muchos inversores en renta fija durante los últimos seis meses: “ojalá hubiéramos hecho lo contrario de lo que solemos hacer, ojalá hubiéramos tomado posiciones cortas en renta fija”. Pero, más adelante, ¿hacer lo contrario, como hizo Costanza, garantizará el éxito futuro? ¿Creemos que tomar posiciones cortas en renta fija va a dar frutos ahora que los rendimientos son más altos y los diferenciales más amplios?

Fig. 1 - Pérdidas generalizadas

Rentabilidades en lo que va de año de los sectores de renta fija seleccionados, %

Está muy claro que los instintos que han ayudado a los inversores a generar buenas rentabilidades desde la crisis financiera global no les han servido en los últimos seis meses. Esperar que los bancos centrales siguieran rescatando a los mercados financieros en tiempos de tensión, por ejemplo, ha resultado costoso, al igual que la noción de que los bonos de mayor duración servirían como seguro frente a la recesión.

Para resolver estos enigmas, antes debemos determinar lo que sí sabemos. El equipo de renta fija global de Pictet Asset Management lleva mucho tiempo creyendo que lo más sensato para los inversores es centrarse en las tendencias estructurales que influyen en los tipos de interés, los diferenciales de los bonos y las divisas, más que en las tendencias cíclicas a más corto plazo.

Hemos identificado tres: tipos bajos para largo, la crisis europea (ya que la región oscila entre la integración y la fragmentación) y la transición de China (desde el crecimiento impulsado por las exportaciones hasta el crecimiento interno).

Tipos bajos para largo, ¿en serio?

De las tres, la de “tipos bajos para largo” podría parecer la más difícil de racionalizar. ¿Cómo podemos seguir creyendo que los tipos se mantendrán bajos durante mucho tiempo si la inflación ha alcanzado el 8% en la mayoría de los países desarrollados?

Inicialmente adoptamos esta idea con la creencia de que el envejecimiento de la población, combinado con los crecientes niveles de deuda, la independencia de los bancos centrales y las políticas fiscales prudentes, harían que las economías desarrolladas fueran propensas a un crecimiento decepcionante y a la desinflación. Si a esto le añadimos el “dividendo de paz” que surgió tras el final de la Guerra Fría y el ritmo cada vez mayor de la globalización, teníamos la receta perfecta para que los tipos se mantuvieran bajos durante un periodo de tiempo prolongado.

Sin embargo, incluso antes de la pandemia, esta tesis presentaba problemas. La presidencia de Donald Trump puso fin a décadas de gestión fiscal prudente en EE.UU. y la crisis europea dejó en suspenso los criterios de Maastricht. Al mismo tiempo, las tensiones comerciales entre EE.UU. y China amenazaban la globalización. En este momento, la guerra en Ucrania podría suponer el fin del dividendo de paz y elevar los precios de las materias primas a niveles preocupantes.

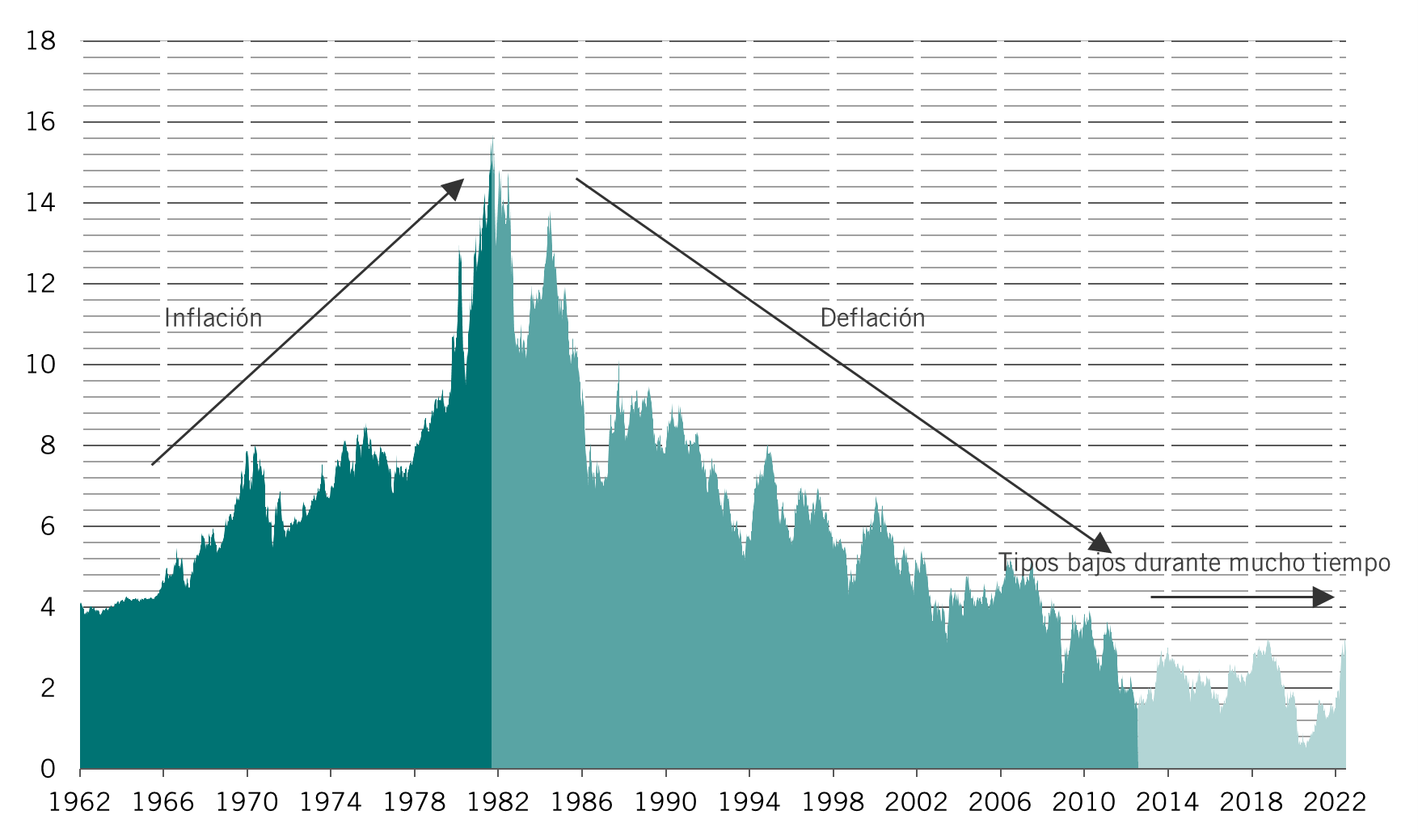

Fig. 2 - Movimientos laterales

Rendimientos de la deuda pública estadounidense a 10 años, %

Sin embargo, las tendencias demográficas no han cambiado y siguen apuntando a un menor crecimiento económico a largo plazo. El crecimiento de la población activa ha ido disminuyendo de manera constante durante al menos un par de décadas en los países desarrollados. El crecimiento de la productividad también se ha ralentizado (excluyendo las distorsiones debidas a la pandemia). Creemos que el mayor nivel de deuda pública seguirá lastrando la productividad.

Atender el pago de la deuda –en lugar de invertir para crecer– no suele ser muy productivo. En determinados sectores, los costes adicionales de reubicar la producción a su país original y gestionar los riesgos de la cadena de suministro tampoco serán de ayuda.

Por lo tanto, la tendencia a largo plazo sigue apuntando a unos tipos reales bajos. La medida en que los bancos centrales pueden subir los tipos está limitada por las anémicas condiciones económicas de los países desarrollados, agravadas por la guerra de Ucrania, así como por la crisis inmobiliaria y los confinamientos debidos a la COVID-19 en China.

La verdadera incógnita es la inflación. Desde la crisis financiera global, los bancos centrales han estado luchando contra la deflación y, antes de la pandemia, parecía que estaban perdiendo esa batalla.

A partir del momento en que las cadenas de suministro empezaron a desmoronarse debido al coronavirus y el estímulo monetario y fiscal se desbocó, la inflación empezó a sobrepasar rápidamente los objetivos de los bancos centrales. La persistencia del repunte inflacionista tomó por sorpresa a muchos analistas, economistas e inversores, entre los cuales nos incluimos. En enero de 2022, quedó claro que la inflación no solo estaba más afianzada de lo que se pensaba, sino que se estaba extendiendo a más ámbitos que los de los alimentos, la energía y la vivienda.

¿Dónde acabará la inflación en 2022 y 2023? Nadie lo sabe. Las previsiones de la encuesta de Bloomberg para EE.UU. oscilan entre el 4,9% y el 9% en 2022 y entre el 2% y el 5,2% en 2023, con medias del 7,5% y el 3,4%, respectivamente. La horquilla de previsiones para Europa es igualmente amplia. En cambio, entre 2012 y 2020 la inflación del IPC estadounidense osciló entre el 0 y el 3% y los tipos básicos entre el 0 y el 2,5%.

Nuestra filosofía siempre ha sido la de no depender demasiado de las previsiones macroeconómicas predominantes. En vez de eso, preferimos equilibrar nuestra cartera entre una inflación alta y persistente y una inflación decreciente.

Al mismo tiempo, no obstante, es importante reconocer que el comportamiento de unas clases de activos de renta fija con respecto a otras ha experimentado un cambio fundamental.

La inflación más elevada y persistente ha invertido la correlación entre la deuda pública y los activos de más riesgo. Dicho de manera sencilla: en este momento, que la inflación sea más elevada es negativo para las clases de activos de más riesgo, mientras que una inflación más baja es positivo.

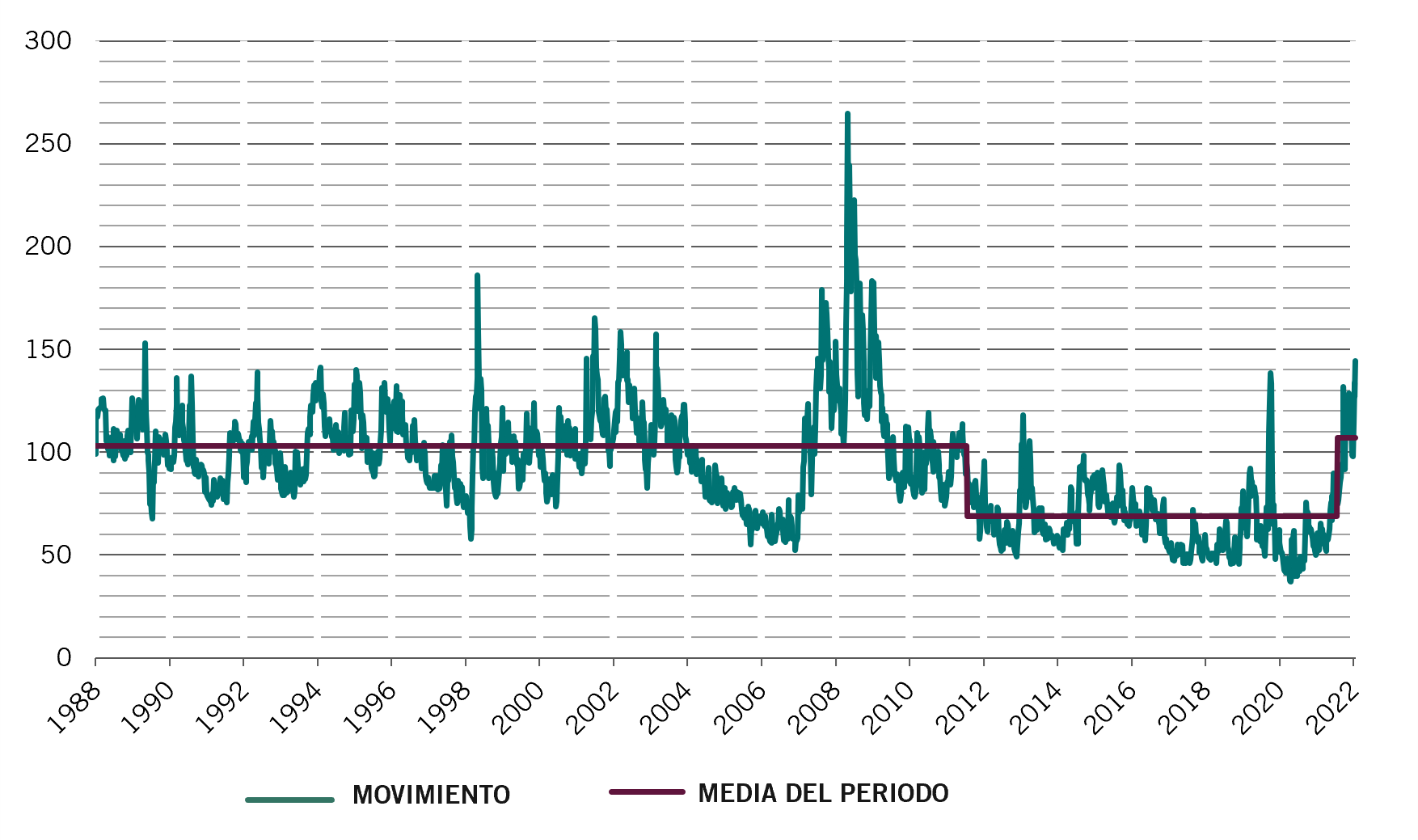

Fig. 3 - Vuelve la volatilidad

Índice ICE MOVE de volatilidad de los “US Treasuries”

La volatilidad también ha reaparecido con fuerza, y no solo debido a la incertidumbre por la economía mundial. Los bancos centrales han dejado de reprimir la volatilidad mediante la relajación cuantitativa o la tristemente célebre “Fed put” en los mercados de renta variable.

Creemos que la volatilidad ha vuelto para quedarse y que los bancos centrales se centrarán en controlar la inflación. Desde el punto de vista político, la relajación cuantitativa es cada vez más difícil de justificar, ya que parece haber agravado la desigualdad social. Por consiguiente, hemos reducido el riesgo en nuestras carteras –tanto en nuestras inversiones en deuda pública como en bonos corporativos.

Mientras la inflación siga estando por encima de los objetivos de los bancos centrales, las correlaciones entre los activos de renta fija probablemente seguirán siendo elevadas, al igual que la volatilidad del mercado.

La credibilidad está en juego

Pese a todo, existen considerables diferencias en la manera en que los bancos centrales reaccionan ante estos desafíos.

El Banco de Inglaterra, por ejemplo, parece tener mucho miedo a provocar una recesión, mientras que el BCE está preocupado por el riesgo de fragmentación dentro de la zona euro. El Banco de la Reserva de Australia (RBA), por su parte, está inquieto debido a la burbuja del sector de la vivienda. Los tres podrían estar dispuestos a asumir más riesgos para proteger la estabilidad –lo cual pondría en riesgo su credibilidad en lo que respecta a la lucha contra la inflación.

La experiencia de los años setenta nos indica que este tipo de enfoque tiene sus deficiencias. La Fed, bajo la presidencia de Arthur Burns, no logró contener la inflación tras la primera crisis del petróleo en 1973. Las previsiones de inflación se dispararon, por lo que el sucesor de Burns, Paul Volcker, no tuvo más remedio que tomar medidas drásticas cuando se produjo la segunda crisis del petróleo en 1979 y subió los tipos hasta el 20%. Creemos que esa es la razón por la que la curva de rendimientos de EE.UU. está tan plana, mientras que la inclinación de otras es bastante más pronunciada –los mercados creen que, a falta de otras prioridades, la Fed conseguirá domar la inflación con mayor rapidez y los tipos se estabilizarán antes. Desde la perspectiva de los tenedores de bonos, preferimos los bancos centrales con credibilidad en su lucha contra la inflación.

Para el BCE todas las alternativas son difíciles. ¿Puede encontrar un mecanismo de seguridad fiable para evitar que aumenten descontroladamente los costes de financiación de las economías más débiles y endeudadas (como Italia) y, al mismo tiempo, ser creíble en su lucha contra la inflación ahora que la zona euro se enfrenta a un deterioro de las relaciones de comercio exterior debido a la guerra?

No hacer del todo “lo contrario, como Costanza”

Volvamos a nuestro amigo George Costanza y al dilema sobre si deberíamos hacer ahora lo contrario de lo que hicimos en las décadas anteriores a 2022. Solíamos expresar nuestra convicción en los “tipos bajos durante mucho tiempo” manteniéndonos sobreponderados en duración y tomando posiciones largas en crédito “investment grade”. ¿Deberíamos ahora tomar posiciones cortas en tipos y en crédito? Depende de la actitud de los bancos centrales.

Si es un banco central con credibilidad, como en EE.UU., creemos que vale la pena poseer más divisa de ese país, más duración (o bonos con plazos más largos) y algo de crédito “investment grade” de alta calidad.

Si el banco central carece de credibilidad, creemos que la estrategia de Costanza debería funcionar: tomar posiciones cortas en la divisa del país, sus bonos y su deuda corporativa. El problema de dar un giro de 180 grados en un momento de volatilidad de los mercados es que dicha volatilidad se convierte en el enemigo de toda estrategia.

Confiar en las previsiones económicas cuando el abanico de resultados posibles es tan amplio es también, en nuestra opinión, una apuesta demasiado arriesgada.

Nuestras carteras de bonos globales tuvieron un comienzo de año difícil debido, en gran parte, a que todas las clases de activos de renta fija estaban cayendo al unísono. Hemos reaccionado a esto reduciendo el riesgo y reconsiderando la estrategia.

Ahora creemos que todo se reduce a la inflación (incierta) y a la credibilidad de los bancos centrales en el sentido de que los actos dicen más que las palabras.

Más información sobre inversión en renta fija

Nivel restrictivo máximo

La Reserva Federal de EE.UU. podría estar llegando al nivel máximo de su política monetaria restrictiva en respuesta a una inflación persistentemente elevada.

Mayo 2022

Inversión en bonos soberanos: un enfoque centrado en el clima

En lo que a estrategias de inversión responsable se refiere, los bonos soberanos han pasado bastante desapercibidos hasta ahora. Creemos que esto debe cambiar.

Marzo 2022

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.