Asignación de activos: del coronavirus al conflicto

Justo cuando la crisis de la COVID-19 estaba empezando a remitir, estalla el conflicto en Ucrania. El interrogante al que se enfrentan ahora los inversores es hasta qué punto la invasión rusa perjudicará la recuperación económica mundial. Las próximas semanas aclararán un poco esta incógnita.

Aun así, y siempre y cuando la invasión rusa no desemboque en un conflicto prolongado, lo más probable es que las consecuencias para los mercados mundiales sean manejables. Ni la crisis ucraniana ni la subida de los precios del petróleo son suficientes para hacer descarrilar lo que continúa siendo un crecimiento global sólido.

Ambos países tan solo representan una pequeña proporción del PIB mundial y, aparte de las exportaciones rusas de energía a Europa junto con algunas otras materias primas, desempeñan un papel bastante modesto en el comercio global. Algunas industrias mundiales se verán potencialmente afectadas –aparte de las materias primas: los fabricantes de automóviles, los productores de alimentos, la siderurgia y la fabricación de chips–, aunque son los efectos secundarios sobre la inflación europea y la confianza de los consumidores los que se deben vigilar.

El conflicto podría ser lo suficientemente preocupante como para dejar en suspenso algunas de las medidas más restrictivas de los principales bancos centrales del mundo, sobre todo de la Reserva Federal de EE.UU. Así pues, aunque la tendencia sigue inclinándose claramente hacia el endurecimiento de la política monetaria, podría producirse a un ritmo más lento de lo que los mercados habían descontado últimamente.

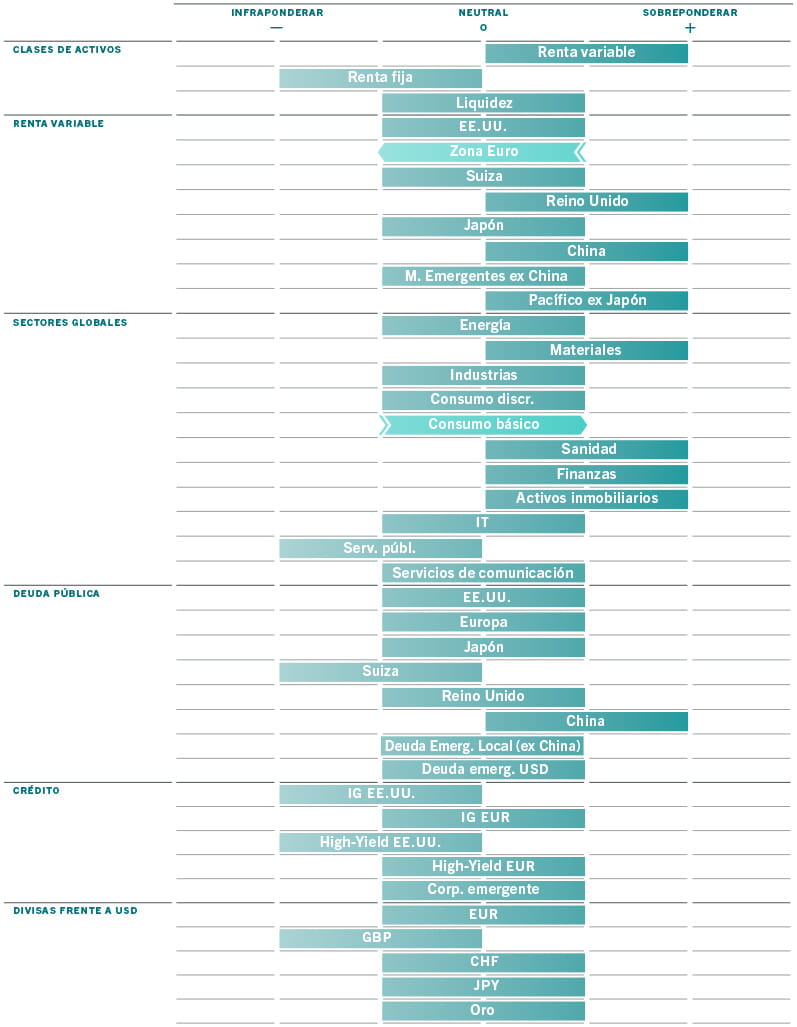

Teniendo presente todo esto, a muy corto plazo, es lógico que los inversores muestren cierta cautela. Por eso hemos incorporado algunas medidas de mitigación del riesgo a nuestro posicionamiento en renta variable. Pero, en general, nuestras principales asignaciones de activos –sobreponderación en renta variable, infraponderación en renta fija– se mantienen sin cambios.

Nuestros indicadores del ciclo económico apuntan a una perspectiva positiva para la economía mundial durante el año próximo, con la previsión de que todas las economías principales crezcan entre un 3% y un 5%. Las ventas minoristas mundiales podrían haber tocado techo, aunque se mantienen por encima de la tendencia. La producción industrial y las exportaciones se están acelerando. Además, los servicios afectados por la COVID-19 están a punto de experimentar un auge –sobre todo los viajes y los eventos multitudinarios.

La economía estadounidense, que es la que menos puede verse afectada por Ucrania, muestra una fuerte demanda de consumo subyacente y un sector de la vivienda resistente. Europa es vulnerable por su dependencia del gas ruso, pero la tendencia general es de recuperación y es probable que la política monetaria siga siendo favorable. Además, China está empezando a recuperarse.

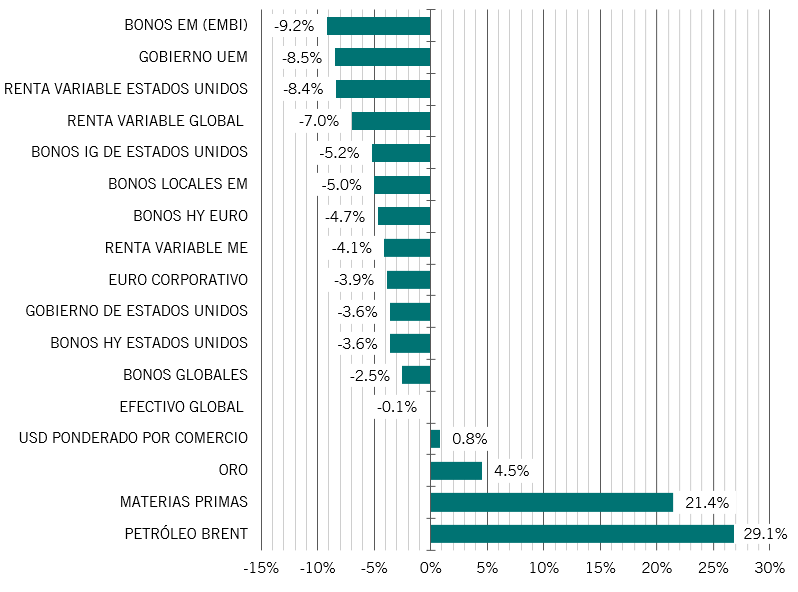

Por otra parte, incluso con la última subida de los precios del petróleo, la inflación debería alcanzar su punto máximo hacia finales del primer trimestre o principios del segundo en todas las regiones principales.

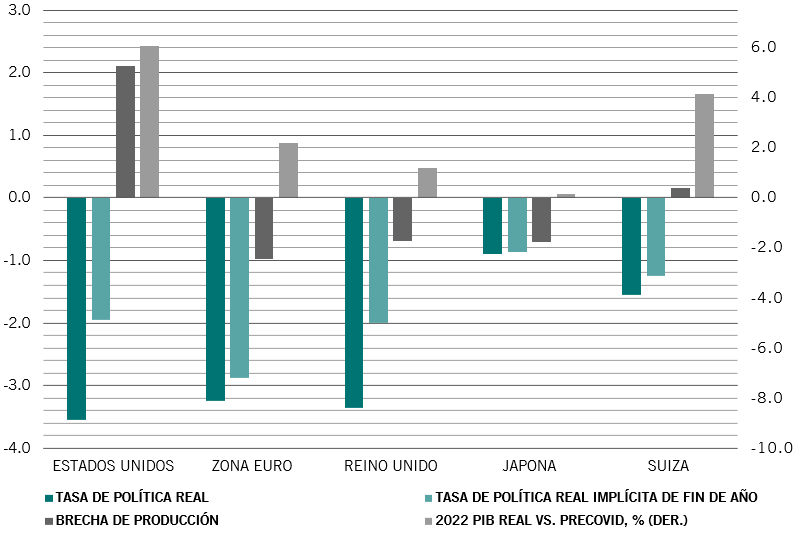

Nuestros indicadores de liquidez ofrecen señales dispares. Frente a la enorme reserva de liquidez global que se ha acumulado durante la pandemia de coronavirus, los bancos centrales están empezando no solo a cerrar los grifos, sino a drenar parte del exceso –esperamos que la contracción neta de liquidez de los bancos centrales este año alcance el 3% del PIB mundial. La Fed está preparada para llevar a cabo un endurecimiento cuádruple –fin de la relajación cuantitativa, inicio del endurecimiento cuantitativo y subida de tipos incluso cuando la inflación toque techo y comience a ralentizarse. Sin embargo, esto se ve contrarrestado por el aumento de la provisión de crédito por parte de los bancos del sector privado. Además, los bancos centrales podrían considerar prudente rebajar el tono excesivamente duro de los mercados, sobre todo en vista de los acontecimientos mundiales.

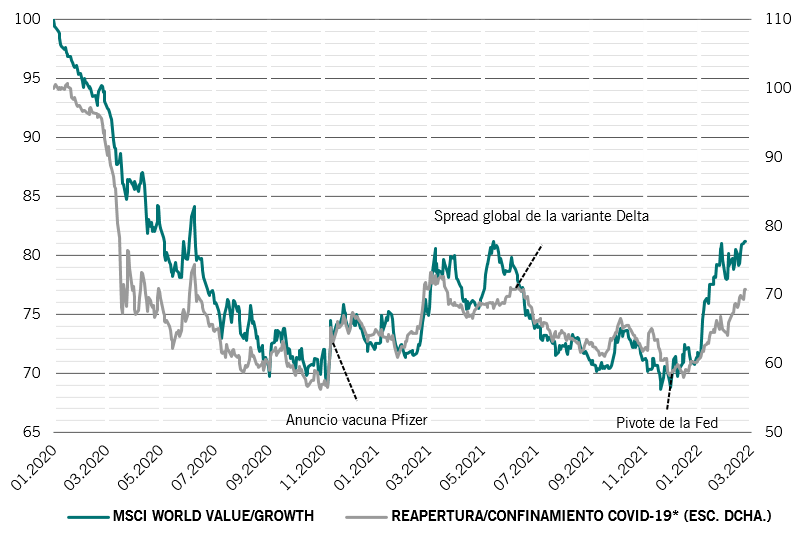

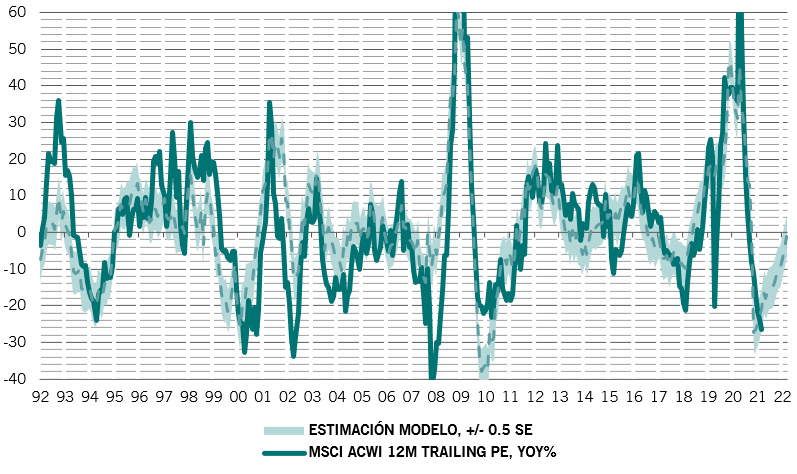

Nuestros indicadores de valoración a corto plazo muestran que tanto la renta variable como la renta fija cotizan cerca de su valor razonable, y solo las materias primas parecen caras entre las clases de activos principales. Por primera vez en mucho tiempo, los mercados de renta variable no presentan datos de valoraciones relativas extremas ni en las regiones ni en los sectores. EE.UU. sigue siendo el mercado bursátil más caro, aunque moderadamente. El movimiento al alza de los tipos reales ha sido la causa de que últimamente la rentabilidad de los títulos de valor haya sido mayor que la de los de crecimiento –los beneficios futuros valen menos actualmente porque los tipos empiezan a subir–, pero esa situación podría haber llegado a su fin. Además, aunque puede haber una mayor presión bajista sobre los ratios precio/beneficio (PER), un descenso del 20% en los PER a 12 meses desde septiembre de 2020 indica que el margen para una mayor contracción de los múltiplos de beneficios de las acciones durante el resto de este año es limitado –así, por ejemplo, nuestro modelo sugiere que los ratios PER se estabilizarán durante el año que viene (véase la fig. 2).

Nuestros indicadores técnicos muestran que la renta variable está sobrevendida –especialmente tras las caídas provocadas por la crisis en Ucrania. Pero no se aprecian señales reales de pánico en el mercado. La confianza en la renta variable estadounidense es particularmente pesimista, una tendencia a la baja que ha sido confirmada por la última encuesta a gestores de fondos realizada por el Bank of America. Para nosotros, esto indica que el margen para una nueva caída brusca de los títulos estadounidenses es limitado.