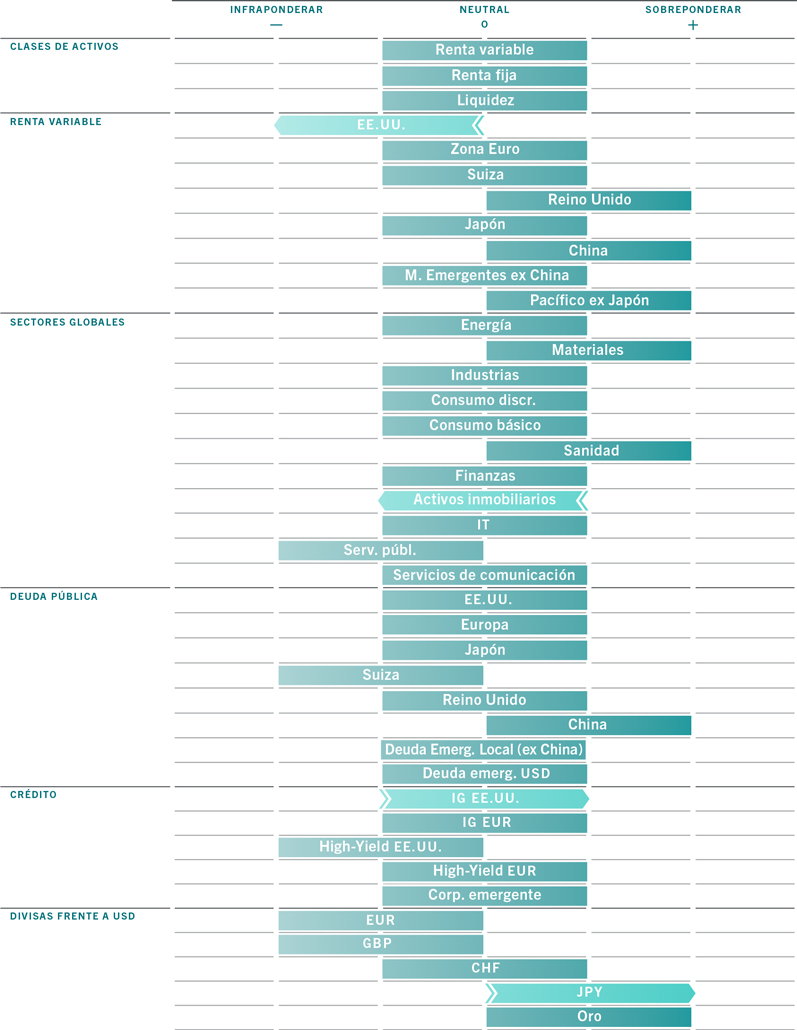

Asignación de activos: sin deshielo primaveral

Con la guerra entre Rusia y Ucrania entrando en su segundo mes, aumentan las expectativas de una mayor ralentización del crecimiento económico y una inflación más elevada. Dado el debilitamiento de la confianza de los consumidores y la persistente volatilidad de los precios de la energía, es poco probable que la economía mundial crezca tanto como se esperaba en un principio. Aunque muchas economías crecerán por encima de la tendencia, creemos que el sesgo de los riesgos para los beneficios empresariales se orienta a la baja.

En este contexto, disminuimos la renta variable estadounidense a negativa. Al ser un mercado orientado al crecimiento con la valoración menos atractiva del mundo, creemos que es probable que los títulos de EE.UU. se lleven la peor parte del ajuste y que los sectores sensibles a los tipos de interés y a los ciclos económicos se vean especialmente sometidos a presión.

Dicho esto, a nuestro juicio no se justifica una postura abiertamente negativa en renta variable. El ánimo de los inversores se está recuperando desde unos niveles muy deprimidos, lo cual contrarresta el deterioro de los fundamentales, al menos a corto plazo. Por lo tanto, mantenemos una postura neutral en renta variable y renta fija.

En nuestro análisis del ciclo económico, rebajamos nuestra previsión de crecimiento mundial del 4,4% al 3,5% este año, y esperamos que las economías emergentes y la zona euro se resientan más que otras regiones debido a su proximidad al conflicto de Ucrania.

Nuestra previsión de inflación mundial para este año sube del 5,1% al 7%, aunque esperamos que las presiones sobre los precios toquen techo en los próximos meses. Dicho esto, la economía mundial tiene margen para absorber el doble impacto derivado de la subida de los precios del petróleo y el endurecimiento de la política monetaria.

En EE.UU., la intensidad energética, que mide la cantidad de energía necesaria por unidad de producción o actividad, ha descendido drásticamente desde la década de los setenta, mientras que los balances de los hogares siguen siendo buenos, con un ratio de servicio de la deuda 4 puntos porcentuales inferior a los niveles de 2008. Entre otros elementos amortiguadores creados durante la pandemia de COVID-19 se incluye el exceso de ahorro, que se sitúa en el 10% del PIB.

Hemos adoptado una postura en la zona euro más bajista que la del consenso y hemos rebajado nuestra previsión de crecimiento para 2022 del 4,1% al 3,2%. Nuestros indicadores adelantados están cayendo hacia un territorio acorde con una recesión y, a día de hoy, se encuentran en su punto más bajo en más de un año. La caída de los indicadores de confianza de los consumidores es vertiginosa, lo que augura una bajada del consumo en los próximos meses.

La economía china registró un fuerte ritmo de crecimiento tras su recuperación inicial de la pandemia en el cuarto trimestre. Sin embargo, el rebrote de casos de COVID-19 y las nuevas medidas de confinamiento podrían perjudicar las perspectivas de crecimiento a corto plazo de la segunda economía del mundo, eclipsando los primeros síntomas de recuperación de su actividad de construcción.

Nuestros datos de liquidez siguen deteriorándose debido al endurecimiento de los bancos centrales de EE.UU. y el Reino Unido. Creemos que la Reserva Federal de EE.UU. ha completado el 40% del endurecimiento que esperamos que introduzca en este ciclo, y debería alcanzar el 75% de aquí a finales de año. En todo caso, los inversores deberían tener cuidado ante un ritmo de endurecimiento más rápido, ya que esto ejercería presión sobre la economía. Las condiciones de liquidez en China están mejorando, pero el ritmo de relajación de su política monetaria es más lento de lo sugerido por la retórica del banco central.

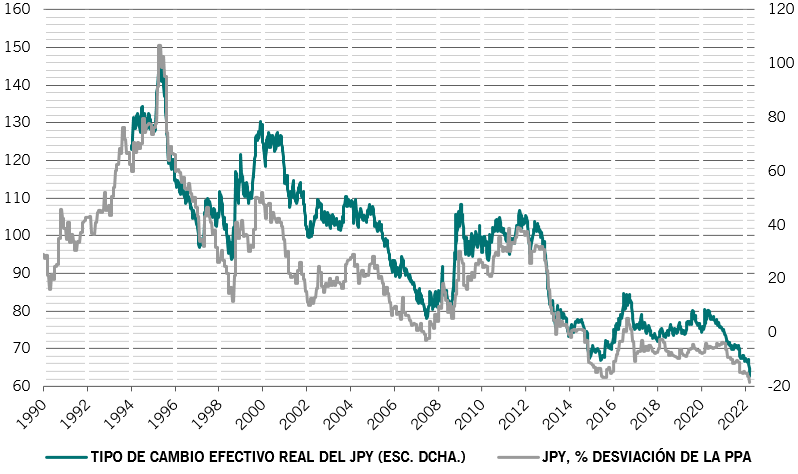

Las condiciones de liquidez en Japón se están endureciendo ligeramente, ya que el Banco de Japón continúa con la retirada gradual de su política monetaria ultraexpansiva. No obstante, el banco central está empeñado en defender su límite a los rendimientos frente a la oleada global de subidas de los tipos de interés, ofreciendo la compra de cantidades ilimitadas de deuda pública japonesa a 10 años. Esto está dando lugar a una intensa venta masiva del yen (véase la fig. 2).

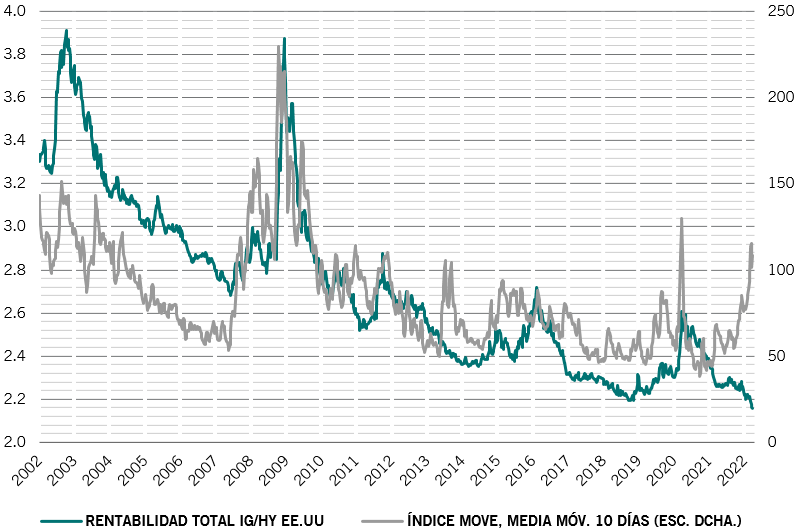

Nuestros indicadores de valoración de la renta fija han pasado a ser positivos tras la reciente venta masiva en los principales mercados de deuda pública. El crédito “investment grade”, que es la clase de activos principal menos rentable este año, parece sobrevendido y atractivo en comparación con los bonos de más riesgo.

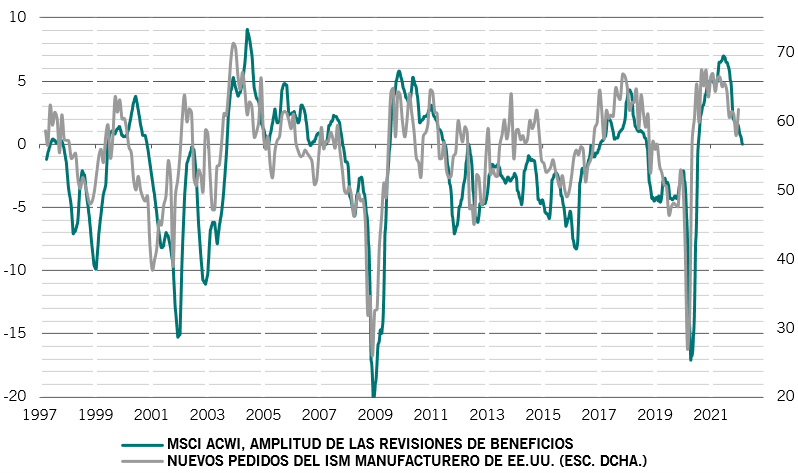

La puntuación general de la renta variable sigue siendo negativa. Con el deterioro de la liquidez y el aumento de los rendimientos reales, es posible que se produzca un nuevo descenso de los múltiplos precio-beneficio. En los próximos 12 meses, esperamos una contracción de en torno al 5%, lo que indica que las rentabilidades totales de la renta variable podrían cerrar el 2022 planas en comparación con el año anterior. Dicho esto, están apareciendo bolsas de valor en los títulos de la zona euro y China. Los valores tecnológicos y de EE.UU. siguen siendo poco atractivos desde el punto de vista de sus valoraciones.

Los indicadores técnicos respaldan nuestra postura neutral en renta variable. La confianza de los inversores se ha recuperado con fuerza desde unos niveles deprimidos, en consonancia con la disminución de la volatilidad implícita en la clase de activos. Una caída de la volatilidad implícita por debajo de la medida observada abarata la protección frente a futuras ventas masivas. Esto, a su vez, incrementa el interés de los inversores por asumir riesgos adicionales.