Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Was bedeutet die Russland-Ukraine-Krise für die Märkte?

Die russische Invasion in die Ukraine hat die Investoren verunsichert. Die wirtschaftlichen Folgen des Konflikts erscheinen jedoch beherrschbar.

Von

Luca Paolini

Chief Strategist

Sabrina Khanniche

Senior Economist

Die russische Invasion in die Ukraine hat die Finanzmärkte verunsichert, was einen starken Ausverkauf bei Aktien und eine Rally bei Gold und Öl ausgelöst hat.

Der militärische Angriff könnte schwerwiegende Folgen für die Weltwirtschaft haben, aber die Bandbreite der möglichen Entwicklungen ist gross. Russland hat zwar erklärt, dass man nicht beabsichtige, die Ukraine zu besetzen, aber es ist nicht klar, ob das Land sich mit einem begrenzten Einfall zufrieden geben wird oder eine flächendeckende Invasion vorbereitet, die zu einer Welle gravierender Wirtschaftssanktionen aus dem Westen führen würde.

Angesichts dieser Szenarien ist es nur verständlich, dass die Investoren sich wappnen wollen. Wir warnen jedoch davor, drastische Massnahmen zu ergreifen. Die Geschichte hat gezeigt, dass Kriege nicht immer zu nachhaltigen Verlusten bei riskanteren Anlagen führen. Vieles hängt davon ab, wie lange der Konflikt andauert.

Nehmen wir zum Beispiel den Irakkrieg 2002. Nach der Invasion der USA in das Land waren die Aktienmärkte schwach, erholten sich aber innerhalb von 10 Tagen nach Beginn der Militäroffensive.

Auch ein Blick auf den wirtschaftlichen Einfluss Russlands lohnt sich. Auf das Land entfallen nur 1,8% der weltweiten Produktion – das ist weniger als der Anteil Italiens. Und auch wenn die Bevölkerung mit 143 Millionen Einwohnern doppelt so gross ist wie die Frankreichs, ist Russland für die meisten Länder kein grosser Exportmarkt.

All das bedeutet, dass die wirtschaftlichen Folgen beherrschbar bleiben dürften, sofern der Konflikt nicht weiter eskaliert. Die Welt könnte sich weiter von der Pandemie erholen und die Aktien-Hausse sich fortsetzen.

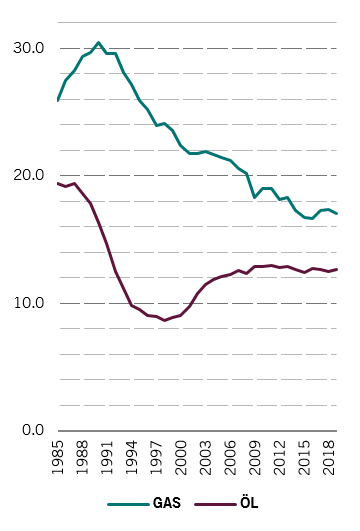

Abb. 1 – Öl und Gas

Russlands Anteil an der globalen Öl- und Gasproduktion (%)

Quelle: Pictet Asset Management, CEIC, Refinitiv

Unsere Analyse zeigt, dass das Wirtschaftswachstum relativ stark bleibt – wir sehen für dieses Jahr einen Anstieg des globalen BIP um 4,4% (0,2 Prozentpunkte über den Konsensprognosen). Das sollte ein ordentlicher Puffer für die Welt sein. Die Sparquote ist hoch, sowohl bei den privaten Haushalten als auch bei den Unternehmen, und die Geld- und Fiskalpolitik ist weiterhin unterstützend.

Die Inflation ist ein viel grösseres Risiko, insbesondere angesichts der Ukraine-Krise, die einen Anstieg der ohnehin schon hohen Ölpreise bewirkt hat. Schon vor der russischen Invasion hatten wir unsere Prognose für die globale Inflation für dieses Jahr auf 5,1% angehoben (von 4,1% im Monat davor).

Auf Russland entfallen 13% der weltweiten Ölproduktion und 17% der Gasproduktion. Darüber hinaus ist das Land ein wichtiger Produzent von Metallen, vor allem Palladium, Platin und Gold.

Nehmen wir das Angebot Russlands aus der Gleichung heraus, könnte dies zu einem nachhaltigen Anstieg des Preises für Öl und andere Rohstoffe führen und den globalen Inflationsdruck erhöhen. Höhere Preise würden die Kaufkraft der Verbraucher mindern und möglicherweise die Gewinnmargen der Unternehmen belasten.

Aber auch hier sehen wir abmildernde Faktoren. Die Basiseffekte auf die Inflation dürften sich günstig entwickeln und Covid-19-bedingte temporäre Faktoren (wie Lieferkettenstörungen) nehmen ab. Auch wenn die Ölpreise bei rund 100 US-Dollar liegen, gehen wir davon aus, dass die Gesamtinflation in den kommenden Monaten zurückgehen wird.

Ein Silberstreif am Wirtschaftshorizont könnte sein, dass die Zentralbanken – nachdem sie in den letzten Wochen ihre falkenhafte Rhetorik verstärkt haben – ihre geldpolitischen Straffungspläne vorerst auf Eis legen.

Defensive Massnahmen

Dennoch gibt es einige defensive Massnahmen, über die Investoren nachdenken sollten, insbesondere mit Blick auf die Position Russlands als bedeutender Öl-, Gas- und Metallexporteur in mehrere grosse Volkswirtschaften.

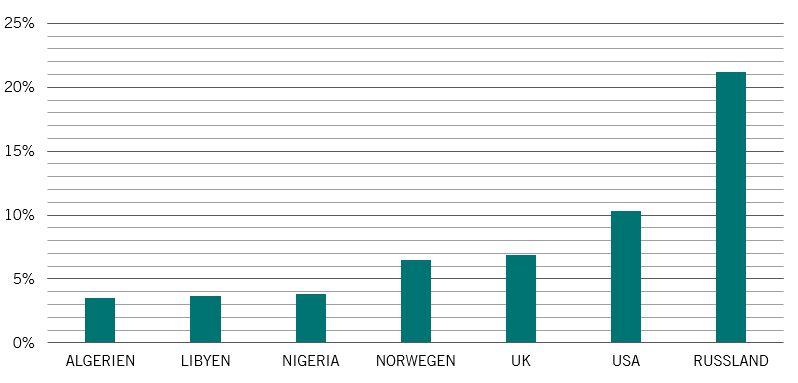

In dieser Hinsicht sticht auch die Eurozone als gefährdet hervor. Unsere Analyse zeigt, dass 21% Prozent der Energieimporte der Eurozone aus Russland stammen. Bringen wir diesen Umstand mit dem aggressiveren Ton der Europäischen Zentralbanken in den letzten Wochen in Verbindung, so halten wir eine vorsichtigere Haltung gegenüber europäischen Aktien für geboten.

Abb. 2 – Versorgung der Eurozone mit russischem Öl und Gas

Energieimporte der Eurozone durch Hauptlieferanten (% des Gesamtbetrags)

Es sei jedoch darauf hingewiesen, dass die Handelsbeziehungen der Eurozone mit Russland abgesehen von Energie – zwei Drittel des Werts der russischen Importe in die Eurozone – nicht sehr stark sind. Europa hat auch Verbindungen über seinen Bankensektor, aber in überschaubarem Masse. Selbst in Österreich, dessen Banken mit Abstand die stärksten Verbindungen zu Russland innerhalb der Eurozone haben, entspricht das Engagement unserer Analyse zufolge nur 1,7% des BIP. Auf der anderen Seite konsumiert Russland 2,6% der Exporte der Eurozone.

Der Grat zwischen Ruhe bewahren und Selbstgefälligkeit ist schmal. Die Situation ist natürlich volatil. Der Konflikt – und die wirtschaftlichen Sanktionen – könnte sich weiter verschärfen, was schwerwiegende Folgen für die Weltwirtschaft und die Märkte hätte. Rohstoffe, Gold, auf CHF lautende Anlagen und chinesische Anlagen könnten als potenzielle Absicherung gegen solche Risiken dienen.

Mehr von unserem Multi-Asset Team

Bitcoins einfach erklärt

Da der Bitcoin-Kurs auf Rekordjagd ist, interessieren sich Anleger mehr denn je dafür. Aber wie nah kommt die Kryptowährung an ein echtes Anlageinstrument heran?

März 2021

Zinsanhebungen der Fed: Welche Schwellenländer sind am meisten gefährdet?

Unser Modell zeigt, welche Schwellenländer am anfälligsten für Zinsanhebungen in den USA sein dürften und welche sich wohl am widerstandsfähigsten erweisen werden.

Januar 2022

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.