Asset-Allocation: Herbstliche Abkühlung an den Märkten

Die Erwartungen an eine straffere Geldpolitik nehmen zu.

Angesichts der steigenden Inflation bereiten die Zentralbanken weiterhin die Rücknahme der geldpolitischen Anreize aus der Pandemiezeit vor.

Doch höhere Zinssätze sind nicht die einzige Beunruhigung der Aktienmärkte. Auch die Ereignisse in China sind besorgniserregend. Die kräftige Erholung von der Pandemie ist nun in Gefahr, da Peking darum ringt, den Zusammenbruch seines hoch verschuldeten Immobilienunternehmens Evergrande zu verhindern.

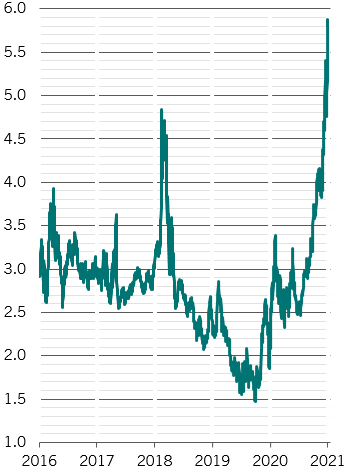

Wir haben unsere Prognosen für das chinesische Wirtschaftswachstum für 2021-22 um 1 Prozentpunkt auf 8,6 Prozent zurückgenommen, da wir davon ausgehen, dass sich die Auswirkungen des Evergrande-Debakels auf den gesamten Immobiliensektor ausbreiten werden. Der Frühindikator des Landes sinkt mit einer annualisierten Rate von 5 %, was dem Tempo entspricht, das auf dem Höhepunkt der Covid-Krise im März 2020 zu beobachten war.

Das sollte nicht überraschen, wenn man bedenkt, dass Immobilien und verwandte Branchen bis zu 30 Prozent des chinesischen BIP ausmachen und mehr als zwei Drittel des Vermögens der Haushalte in Immobilien investiert sind. Die straffere Geldpolitik hat uns dazu veranlasst, Anleihen auf Untergewichten herabzustufen, während uns die Probleme Chinas dazu bewogen haben, unser Engagement in defensiven Aktiensektoren zu erhöhen und Barmittel auf Übergewichten zu setzen.

Oktober 2021

Die Konjunkturzyklusanalyse zeigt Abkühlung der weltweiten Wirtschaftstätigkeit. Unsere globalen Frühindikatoren sind im August zum ersten Mal seit Beginn der Erholung nach der Pandemie gesunken. Wir haben unsere Schätzungen für das globale BIP-Wachstum den dritten Monat in Folge auf 6,2 Prozent für 2021 gesenkt, gegenüber 6,4 Prozent im letzten Monat, wobei wir vor allem die Prognosen für die USA und China zurückgenommen haben.

Obwohl sich das Wachstum in den USA verlangsamt, liegt es immer noch deutlich über dem Potenzial, und wir gehen davon aus, dass die grösste Volkswirtschaft der Welt stabil bleiben wird, da das Beschäftigungswachstum und die Lohnsteigerungen die Verbraucherausgaben in den kommenden Quartalen ankurbeln werden.

Arbeitskräfte- und Rohstoffknappheit sowie ein sprunghafter Anstieg der Öl- und Gaspreise halten den Inflationsdruck hoch, auch wenn sich der Anstieg der Verbraucherpreise im letzten Monat verlangsamt hat.

Europa bleibt ein Lichtblick, denn der führende Index der Region stieg den vierten Monat in Folge, unterstützt durch einen schwächeren Euro, die grosszügigen geldpolitischen Anreize der Europäischen Zentralbank und eine erfolgreiche Einführung von Impfstoffen.

Unsere Liquiditätsanalyse zeigt, dass die Zentralbanken vorerst noch reichlich Anreize bereitstellen, allerdings in einem langsameren Tempo.

Die fünf grossen Zentralbanken der Welt stellen auf Dreimonatsbasis gerade einmal 500 Mrd. USD an Liquidität zur Verfügung, so wenig wie seit 18 Monaten nicht mehr, verglichen mit 1,5 Billionen USD auf dem Höhepunkt der Pandemie.

Unsere Berechnungen zeigen jedoch, dass der geldpolitische Straffungskurs der US-Notenbank deutlich hinter der Kurve zurückbleibt. Der um den Effekt von Anlagenkäufen bereinigte „Schattenzins“ der Notenbank liegt rund 500 Basispunkte unter seinem Gleichgewichtsniveau.

Und das, obwohl die Währungshüter der Fed in ihren Mitteilungen einen klar strafferen Kurswechsel vollzogen haben und eine schnellere Rücknahme der monatlichen Anleihekäufe der Zentralbank in Höhe von 120 Mrd. USD sowie eine aggressivere Zinsanhebungskampagne andeuten, die bereits Ende 2022 beginnen könnte.

Die Liquiditätsbedingungen in der Eurozone sind nach wie vor die lockersten der Welt, und die Europäische Zentralbank dürfte auch im nächsten Jahr - als einzige Währungsbehörde unter den grossen Volkswirtschaften - Anreize geben, die über das BIP hinausgehen.

Als Reaktion auf den Finanzierungsengpass bei Immobilienentwicklern hat die chinesische Zentralbank ihre Netto-Liquiditätsspritzen aufgestockt. Wir gehen davon aus, dass die Liquiditätsbedingungen in den kommenden Monaten im ganzen Land allmählich gelockert werden. Die chinesische Zentralbank könnte ihre Mindestreservequote für Banken zum zweiten Mal in diesem Jahr senken, wenn ihre mittelfristigen Kredite fällig werden.

Unser Bewertungsmodell unterstützt unsere Herabstufung von Anleihen und unsere neutrale Haltung zu Aktien.

Trotz des jüngsten Renditeanstiegs liegen die Anleihen nach wie vor unter ihrem fairen Wert, und wir erwarten eine weitere Kurskorrektur.

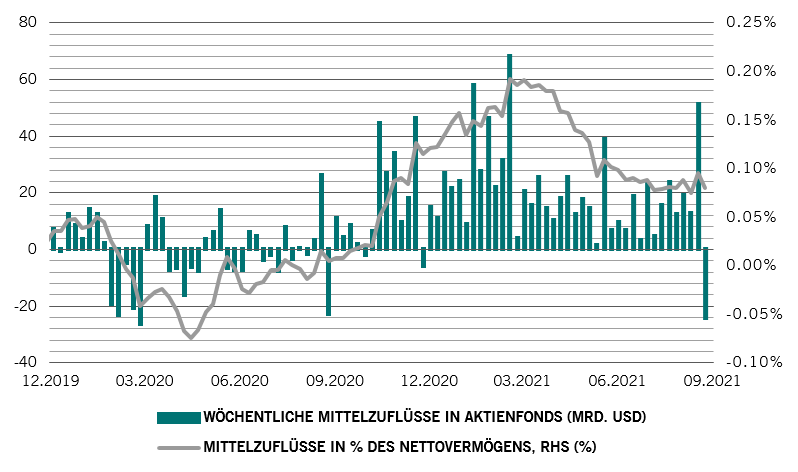

Aktien verzeichneten den ersten wöchentlichen Abfluss in diesem Jahr von mehr als 24 Mrd. USD (siehe Abb. 2).

Steigende Anleiherenditen dürften angesichts der teuren Bewertung der Anlageklasse das Kurs-Gewinn-Verhältnis von Aktien belasten. Eine weitere rote Flagge sind die Unternehmensgewinne.

Die Gewinndynamik hat ihren Höhepunkt erreicht: Der MSCI All-Country World Index verzeichnet für die nächsten 12 Monate einen Anstieg des Gewinns je Aktie von 20 %, verglichen mit 60 % im Juni.

Unsere Modelle deuten darauf hin, dass sich das Gewinnwachstum in den kommenden Quartalen weiter deutlich verlangsamen wird, da das Tempo der wirtschaftlichen Expansion abnimmt.

Unsere technischen Indikatoren zeichnen ein positives Bild für risikoreichere Anlagen, gestützt durch saisonale Faktoren sowie eine gedämpfte Anlegerstimmung.