Asset-Allocation: Zentralbanken werden den Anlegern wohl eine Enttäuschung bereiten

Die Weltwirtschaft muss weiter für den Handelskrieg büssen, aber die meisten Anleger scheinen überzeugt zu sein, dass die Zentralbanken mit aggressiven geldpolitischen Impulsen zur Rettung eilen werden. Diesen Optimismus teilen wir nicht.

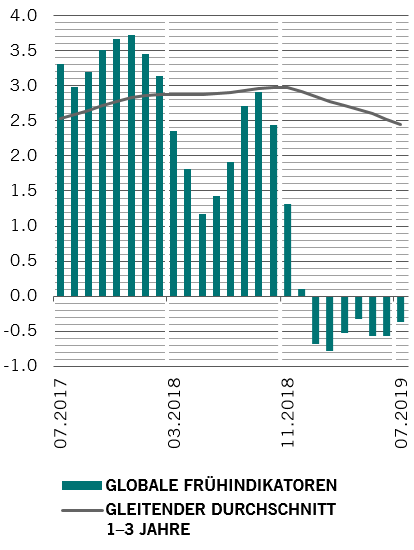

Unsere Frühindikatoren deuten auf gedämpftes globales Wachstum in den kommenden Monaten hin, da die handelspolitische Unsicherheit die Industrieproduktion und das Geschäftsklima belastet, vor allem in den Industrieländern.

Hinzu kommt, dass das Wachstum der Unternehmensgewinne in diesem Jahr nach dem kometenhaften Jahr 2018 zum Stillstand kommen dürfte.

Auch wenn wir davon ausgehen, dass die Zentralbanken die Geldpolitik lockern werden, um der Konjunkturabkühlung entgegen zu wirken, werden die Währungshüter wohl nicht die Impulse geben, die der Markt momentan einpreist.

Vor diesem Hintergrund bleiben wir in Aktien untergewichtet. Für unsere vorsichtige Haltung gegenüber Anleihen spricht auch, dass die Rally in diesem Jahr – die stärkste seit 20 Jahren – die Renditen bei nahezu einem Drittel des globalen Anleiheuniversums unter Null gedrückt hat1. Wir bleiben in Liquidität übergewichtet.

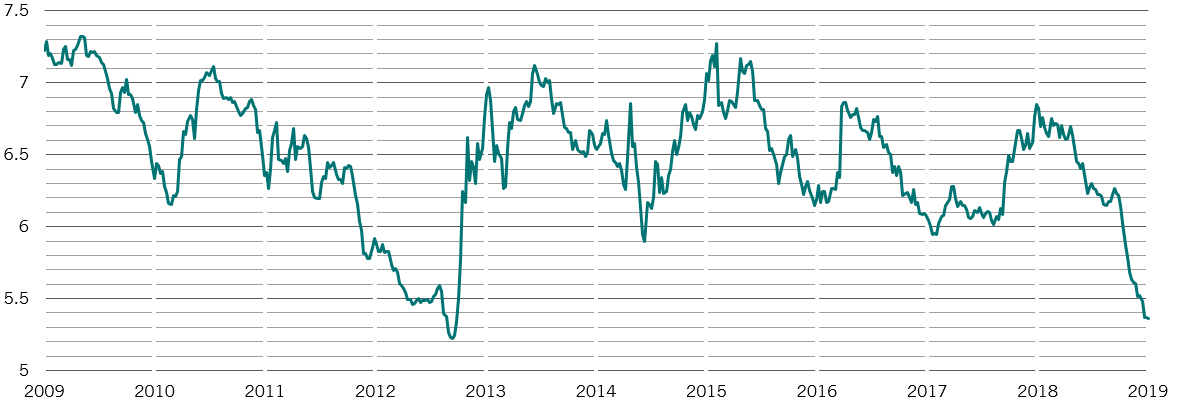

Unsere Konjunkturzyklusanalysen zeigen, dass sich das globale Wirtschaftswachstum in diesem Jahr von 4% in 2018 auf 2% (annualisiert) abschwächen dürfte – Hauptleidtragende sind die Industrieländer. Das Geschäftsklima, gemessen am Einkaufsmanagerindex, ist unter die kritische Marke von 50 gefallen, den niedrigsten Stand seit 2012, und die Industrieproduktion in den Industrieländern ist zum ersten Mal seit 2016 rückläufig.

Der Ausblick für die exportorientierten Branchen ist zwar düster, aber die Verbraucher schnallen den Gürtel noch nicht enger. Global bewegt sich die Verbraucherstimmung auf einem Rekordhoch, getragen durch einen starken Arbeitsmarkt und sinkende Hypothekenzinsen. Aus diesen Gründen halten wir die Wahrscheinlichkeit einer globalen Rezession für geringer als vom Konsens erwartet (ca. 30–40%).

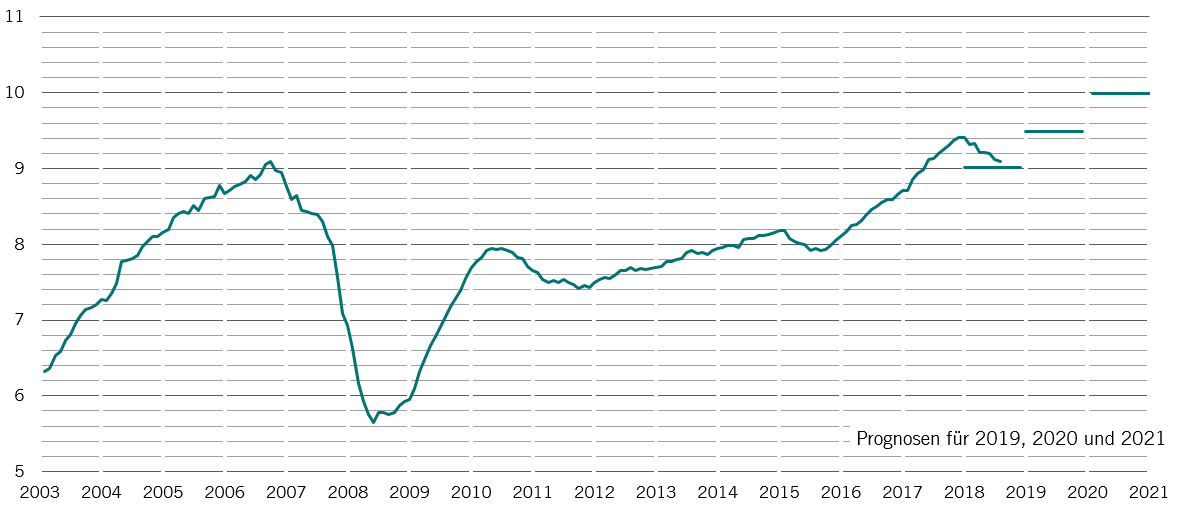

Globale Frühindikatoren*

Die Liquiditätsindikatoren bestätigen unsere vorsichtige Haltung gegenüber Aktien. Trotz der Zinssenkung durch die US-Notenbank im Juli ist das Volumen der von den globalen Währungshütern neu bereitgestellten Liquidität in den vergangenen sechs Monaten um 0,5% zurückgegangen. Dies ist insbesondere auf die Entwicklungen in China zurückzuführen, wo die Zentralbank Massnahmen zum Schuldenabbau im Unternehmenssektor ergreift. Wir gehen davon aus, dass sich die geldpolitischen Bedingungen in den kommenden Monaten etwas lockern werden, weil die Fed die Zinssätze erneut senken und die Europäische Zentralbank neue Anleihenkäufe im Volumen von 600 Mrd. Euro gegen Monatsende bekanntgeben dürfte. Die Erwartungen der Anleger, dass die weltweiten Zentralbanken geldpolitische Impulse in einer Grössenordnung von 1,5 Bio. US-$ im kommenden Jahr geben, halten wir für überzogen2.

Unser Bewertungsmodell zeigt, dass einige Aktienmärkte, vor allem in den USA und der Schweiz, weiter teuer sind. Der Rückgang bei den Investitionsausgaben und Unsicherheit über den Ausgang des Handelskriegs belasten die Unternehmensgewinne – das US Bureau of Economic Analysis hat seine Berechnungen der Unternehmensgewinne für 2018 um 8,3% bzw. 188 Mrd. US-$ gegenüber der bisherigen Kalkulation gesenkt.

Europa hingegen wird attraktiv, weil sich die Unternehmensgewinne stabilisieren und die Anleiherenditen fallen. Die Risikoprämie bei Aktien – also wie viel Rendite Aktien gegenüber risikolosen Anlagen abwerfen – ist in Deutschland das erste Mal überhaupt auf über 9 Prozentpunkte geschnellt. Die Schwellenländer sind ebenfalls attraktiv bewertet, vor allem Asien, wo sich das KGV bei einem moderaten Wert von 11 bewegt. Japan hat sich im Zuge des steigenden Yen bemerkenswert gut behauptet; angesichts der günstigen Bewertung des Markts besteht die Möglichkeit, dass japanische Aktien mittelfristig um 20% zulegen.

Die beiden konjunkturempfindlichsten Branchen – Indudstrie und IT – erscheinen weiterhin teuer und werden mit einem Aufschlag von über 12% gegenüber defensiven Werten wie Basiskonsumgüter und Pharma gehandelt.

Unsere markttechnischen Indikatoren sind für Aktien neutral, aber bei defensiven Anlagen, die in den vergangenen Monaten eine ordentliche Rally verzeichneten, unter anderem der Yen und Staatsanleihen, bringen sie alle Alarmglocken zum Schrillen.