Welche Länder sind am meisten durch weltweit steigende Zinssätze gefährdet?

Werden höhere Zinssätze weltweit „CATS“ ausbremsen?

Diesen Monat beschäftigen wir uns mit einem der Hauptrisiken, denen die Schwellenländer im kommenden Jahr ausgesetzt sind: höhere Zinssätze. Insbesondere schauen wir uns an, welche Schwellenländer am empfindlichsten darauf reagieren werden und warum. Hierzu greifen wir auf unser proprietäres, auf 12 Risikofaktoren basierendes Modell zurück. Die Ergebnisse sind im Folgenden dargestellt.

Abb. 1: Schwellenländer-Scorecard: Empfindlichkeit gegenüber weltweit höheren Zinssätzen (basierend auf 12 Risikofaktoren)

Erfreulicherweise gehören die grössten Schwellenländer zu denjenigen, die am unempfindlichsten reagieren werden: Indien, Russland und China. Selbst Brasilien, das letzte Mitglied im BRIC-Club, liegt im zweiten Quartil.

Am Ende der Tabelle befindet sich eine Gruppe von vier recht grossen Märkten, gemessen am BIP: Chile, Argentinien, Türkei und Südafrika: CATS. Schauen wir uns die Aussichten für jedes dieser Länder an.

i) Chile: im Aufschwung?

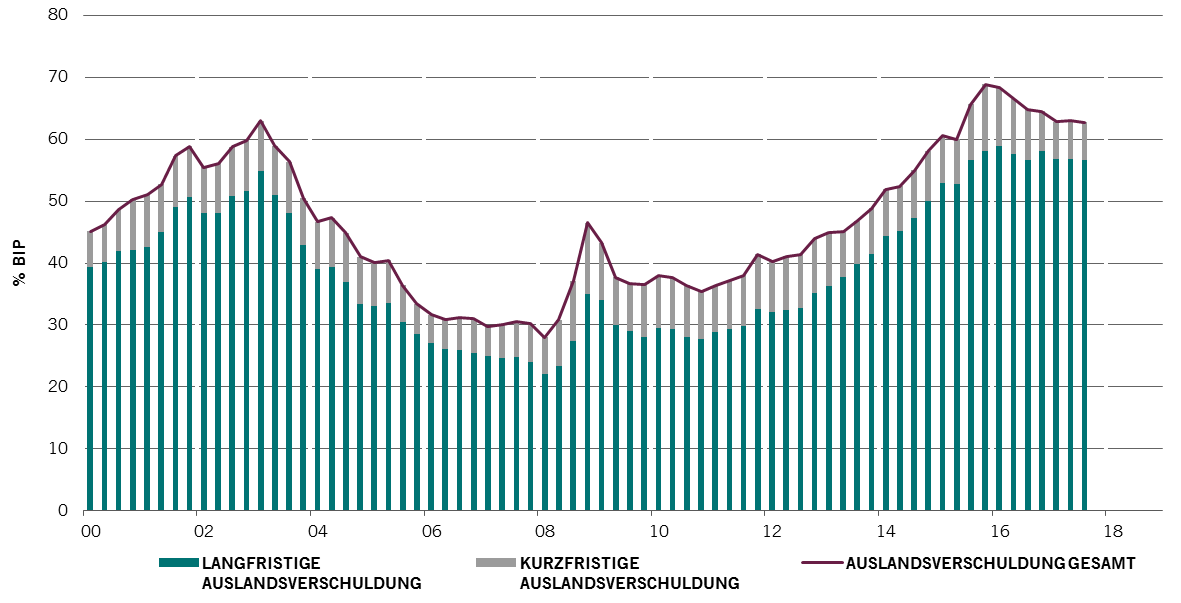

Das schlechte Ranking von Chile überrascht, wo doch die Wirtschaft des Landes eine hohe Reife erreicht hat, die politische Führung solide ist und die Fundamentaldaten insgesamt gut aussehen. Eine grosse Schwäche scheint die Auslandsverschuldung zu sein (61,3% des BIP), die höchste der von uns beobachteten lateinamerikanischen Länder. Die gute Nachricht ist, dass nur ein kleiner Teil dieser Auslandsverschuldung kurzfristiger Natur ist (6,0% des BIP).

Abb. 2: Auslandsverschuldung Chile, Aufschlüsselung nach Laufzeit (% BIP)

Wir glauben jedoch, dass eine Reihe von Faktoren die Risiken in Chile abschwächen:

- Der Leitzins des Landes und die Inflation sind zurzeit niedrig.

- Die Währung ist stabil und die Risiken einer starken Abwertung sind sehr gering.

- Zudem scheint sich Chile an einem Wendepunkt im Konjunkturzyklus zu befinden, nachdem es in den letzten Jahren unter niedrigen Rohstoffpreisen zu leiden hatte.

ii) Wein’ nicht um mich Argentinien...

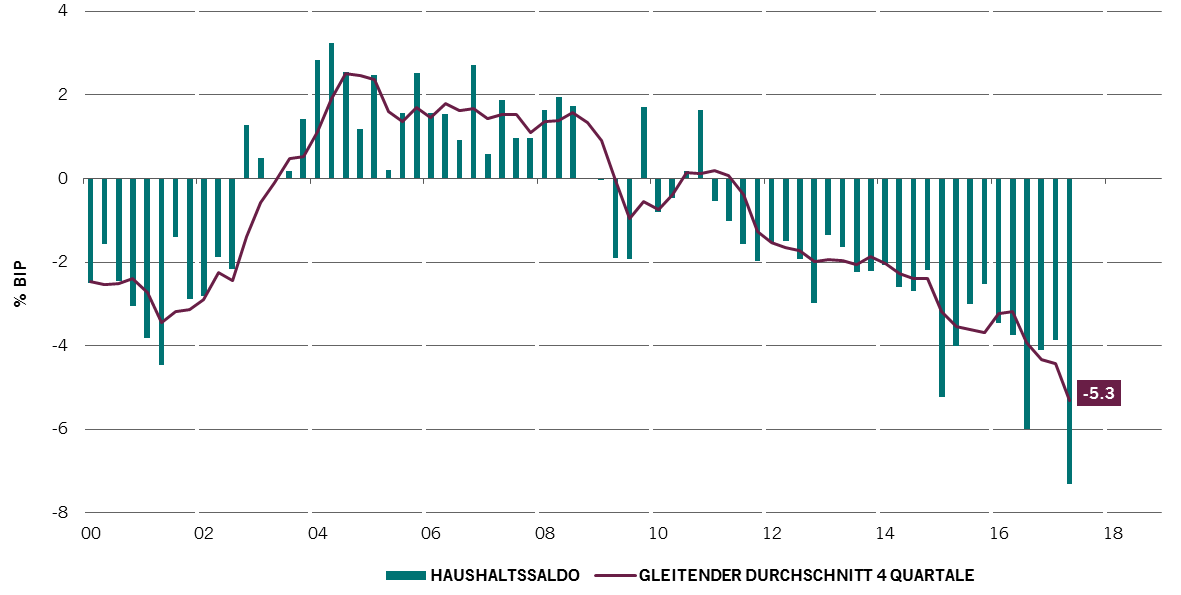

Die Hauptkriterien für das niedrige Ranking Argentiniens sind der Staatshaushalt, die Leistungsbilanz und der niedrige Score bei den Devisenreserven.

Die Ende 2015 gewählte Regierung von Mauricio Macri geht alle drei Problembereiche an.

Pläne zur Bekämpfung des Haushaltsdefizits konzentrieren sich auf die Erhöhung der Preise für den öffentlichen Transport und die Energieversorgung. Die Umsetzung dieser Pläne wird eine Weile dauern, aber wir sind der Meinung, dass der Erdrutschsieg bei den Zwischenwahlen im Oktober die reformwillige Regierung gestärkt hat.

Abb. 3: Staatshaushalt Argentiniens (% des BIP)

Unterdessen hat die Aufhebung der Devisenkontrolle zu einer Verdopplung der Devisenreserven von 24,5 Mrd. USD im 4. Quartal 2015 (entspricht Einfuhren von 4,1 Monaten) auf 44,6 Mrd. USD im 3. Quartal 2017 (entspricht Einfuhren von 7,9 Monaten) geführt. Gemessen an Schwellenländerstandards ist dieser Bestand niedrig, dürfte aber angesichts des positiven Ausblicks für Exporte und ausländische Investitionen weiter zunehmen.

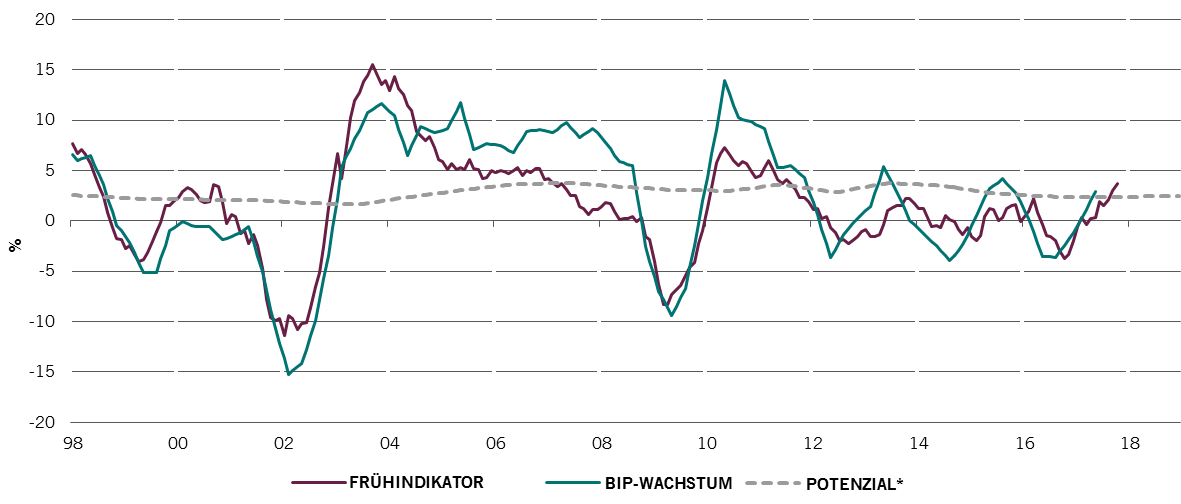

Die Wirtschaft erholt sich, aber die Inflation ist immer noch zu hoch

Ein negativer Aspekt ist und bleibt die Inflation, die auf einem hohen Niveau verharrt und den Konsum bremst. Die Inflation dürfte sinken, aber wir gehen davon aus, dass das ehrgeizige Ziel von 8-12% im kommenden Jahr nicht erreicht wird.

Abb. 4: Argentinien – reales BIP-Wachstum und Entwicklung des Frühindikators

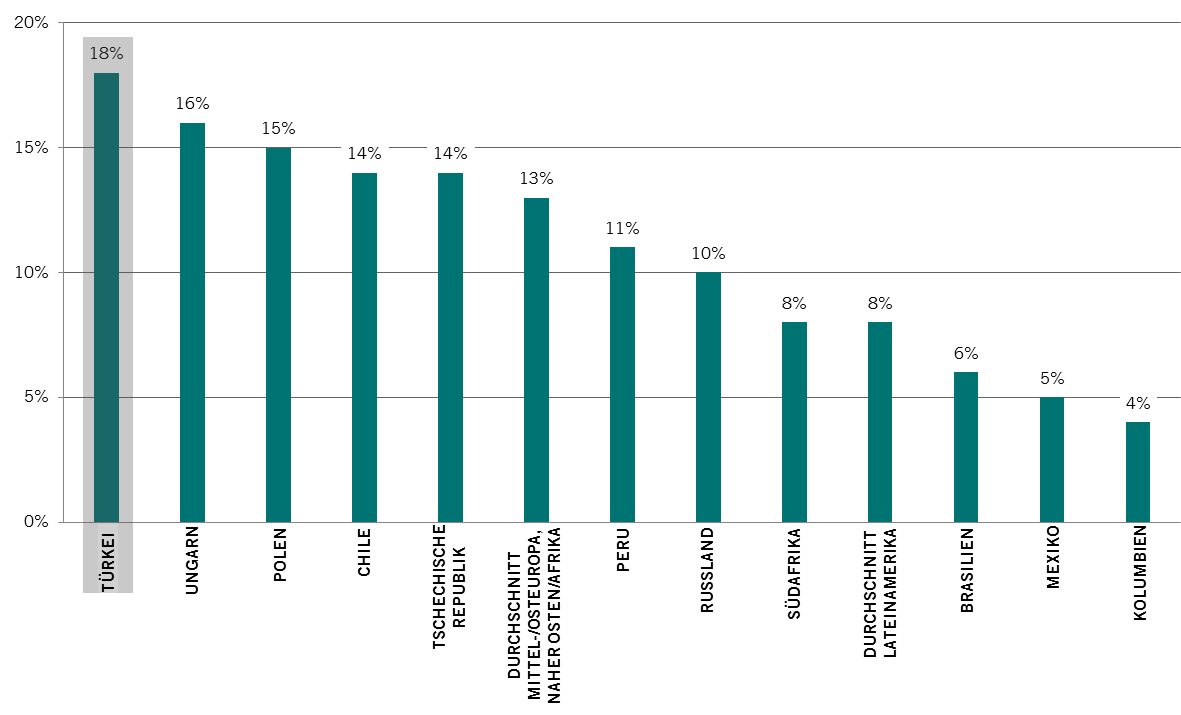

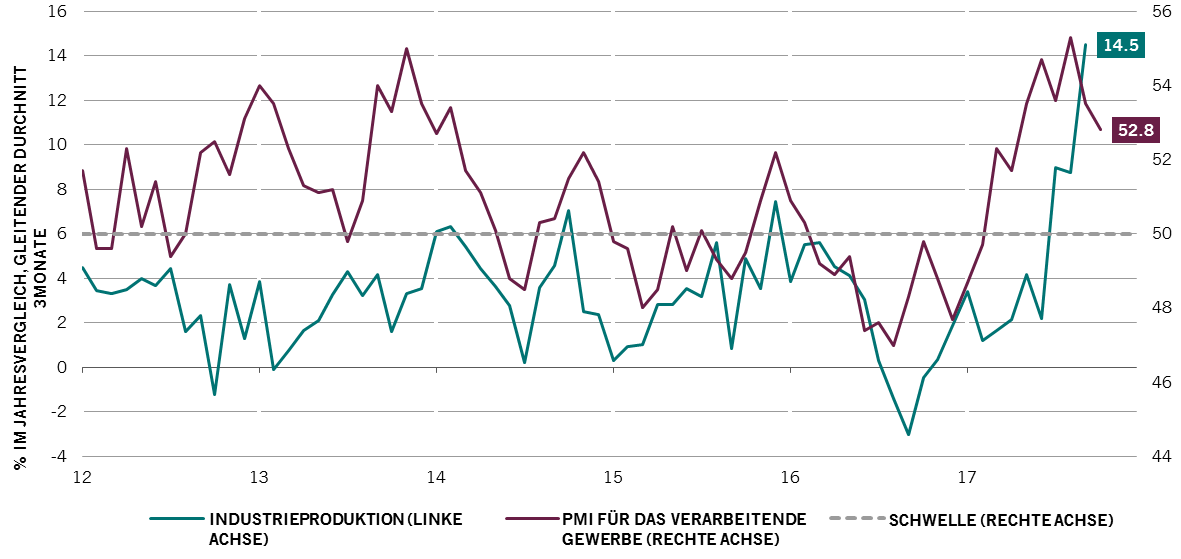

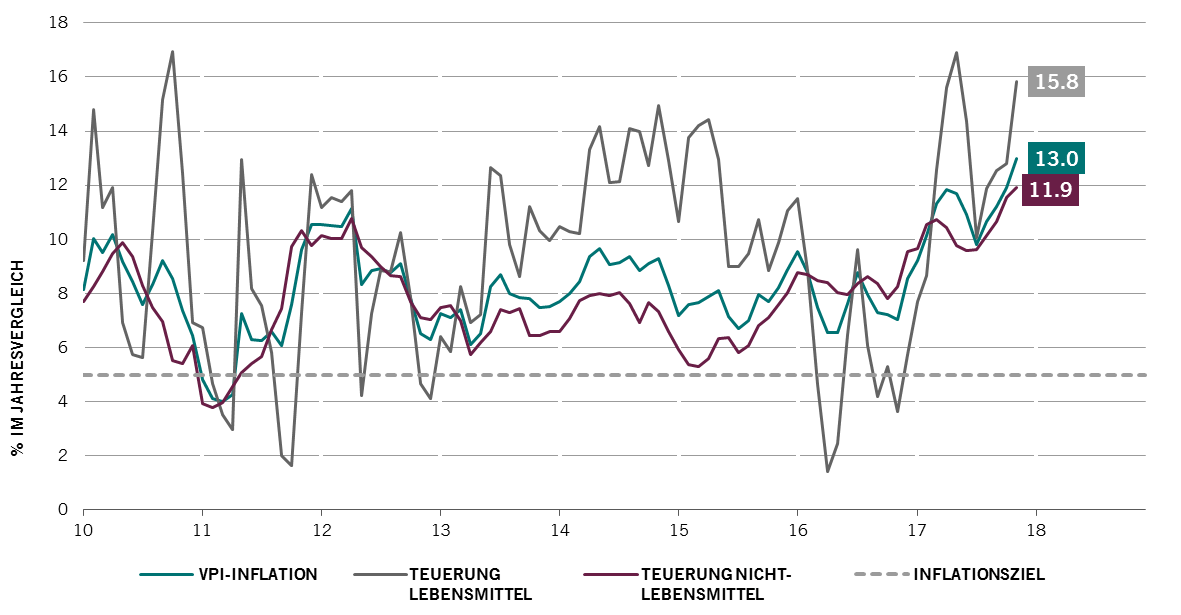

iii) Türkei: mit Vorsicht zu geniessen

Inflation – zunehmend ein Problem

iv) Südafrika in der „heissen Phase“?

Südafrika ist ein weiterer Markt, der sich im Ranking recht weit unten befindet. Überraschend ist dies nicht. Das politische Risiko ist angesichts der unrühmlichen Führung durch Präsident Jacob Zuma weiter ein zentrales Thema. Das Blatt könnte sich jedoch bald wenden.

Auf dem Parteitag der regierenden ANC diese Woche dürfte sich entscheiden, wer als Zumas Nachfolger in den Wahlkampf der Parlamentswahlen 2019 gehen wird. Entweder siegt die Vetternwirtschaft mit Nkosazana Dlamini-Zuma (Zumas Ex-Frau) oder der potenzielle Fortschritt in der Gestalt von Vizepräsident Cyril Ramaphosa.

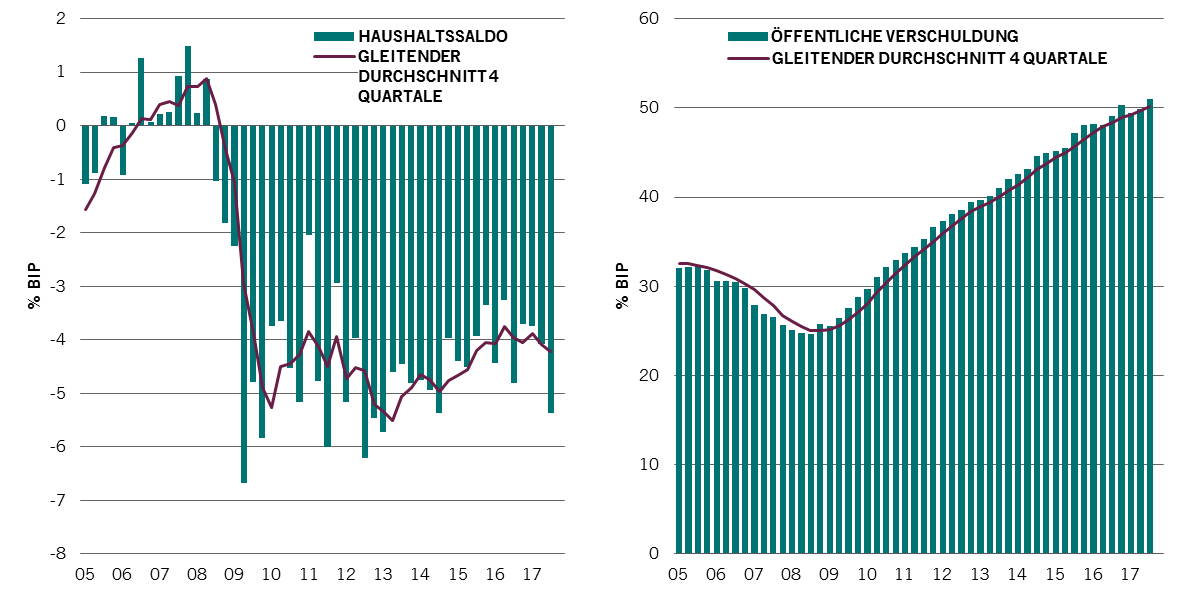

Wie die Schaubilder unten zeigen, sind die öffentlichen Finanzen (grosses Haushaltsdefizit und steigende öffentliche Verschuldung) das Hauptrisiko für Südafrika.

Ein Lichtblick könnte die Erholung der Rohstoffpreise sein, die gewisse Unterstützung bietet. Die Leistungsbilanz verbessert sich durch den zunehmenden Handelsüberschuss. Das dürfte die Abwertung des Rand bremsen und für Kapitalzuflüsse aus dem Ausland sorgen.

Fazit: Blick auf Konjunkturzyklus richten

Letztendlich entscheidet auch die Dynamik des Konjunkturzyklus der einzelnen Märkte – positiv oder negativ – darüber, wie gut die Länder mit den weltweit steigenden Zinssätzen zurechtkommen. Diese Dynamik hat auch einen Einfluss darauf, wie schnell die Länder ihre Risikofaktor-Scores verbessern können.

In dem Schaubild unten tragen wir jedes Land der „CATS“ in unseren Pictet Regime Indicator ein, der Auskunft darüber gibt, wo sich die verschiedenen Regionen im Konjunkturzyklus befinden. Zudem ist an dem Indikator abzulesen, welche Wachstums-/Inflationssituation für welche Anlageklassen am günstigsten ist.

Fassen wir kurz zusammen:

- In Chile rechnen wir mit einer wenn auch nicht allzu grossen Zunahme des Wachstums und die Inflation dürfte niedrig bleiben.

- In Argentinien dürfte das Wachstum zunehmen und sich auf sehr hohem Niveau einpendeln, wenn die Inflation zurückgeht.

- Die schlechten Wachstumsaussichten für Südafrika dürften sich leicht verbessern, je nachdem, wie der politische Umbau verläuft.

- Das Wachstum in der Türkei wird sich vermutlich etwas verlangsamen und die Inflation wird hoch bleiben.