[1] MSCI China Index in Lokalwährung, Daten beziehen sich auf den Zeitraum 01.01.2023–16.10.2023

[2] EPFR Global und JP Morgan, 06.10.2023

[3] Refinitiv, Daten beziehen sich auf den Zeitraum 31.04.2008–31.03.2023

[4] Bloomberg, Daten vom 25.10.2023

[5] Shanghai Stock Exchange State-Owned 100 Index und MSCI China, Daten beziehen sich auf den Zeitraum 01.01.2023–07.08.2023

[6] Refinitiv, Daten vom 16.10.2023

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Chinesische Aktien: Über den Berg

Chinesische Aktien sollten, auch wenn sie aktuell nicht gerade in der Gunst der Investoren stehen, strategischer Bestandteil globaler Anlegerportfolios bleiben.

Von

Arun Sai

Senior Multi Asset Strategist

Lan Wang Simond

Senior Investment Manager

Von grösster Hoffnung zu tiefster Enttäuschung – Investoren an den chinesischen Aktienmärkten erlebten in diesem Jahr eine regelrechte Achterbahnfahrt.

Die plötzliche Wiederöffnung des Landes nach den Covid-Lockdowns im Januar wurde weithin als Wendepunkt begrüsst. Dies weckte die Hoffnung auf einen Boom der Konsumausgaben, der den Unternehmensgewinnen Auftrieb geben und damit das Ende des jahrelangen schwachen Gewinnwachstums markieren würde.

Doch dieses optimistische Szenario ist nicht eingetreten.

China steht kurz vor der Deflation, die privaten Haushalte horten ihre Ersparnisse und die Konsumausgaben liegen unter dem Sechsjahrestrend vor der Krise. Wir gehen aktuell davon aus, dass die Wirtschaft in diesem Jahr um 5% wachsen wird, gegenüber den ursprünglich prognostizierten 6%. Investoren könnten daher versucht sein, sich ganz aus China zurückzuziehen.

Chinesische Aktien gehören jedenfalls zu den wenigen Werten, die in diesem Jahr bisher keine zweistelligen Renditen erzielt haben.1

Der Markt wird sogar von Investoren gemieden, die sich auf Schwellenländer konzentrieren, und der typische Fonds hält eine geringere Allokation in chinesischen Aktien als die Benchmark.2

Die Wahrheit ist jedoch, dass China einfach zu gewichtig ist als dass Investoren diesen Markt einfach ignorieren könnten.

Es gibt mehrere Gründe, warum chinesische Aktien als strategische Allokation für globale Portfolios in Betracht gezogen werden sollten.

China ist weltweit führend in mehreren wichtigen transformativen Branchen, hat einen wachsenden Konsumentenmarkt und seine Wirtschaft ist auf dem besten Weg, in weniger als einem Jahrzehnt zur grössten der Welt zu werden.

Gleichzeitig ist nicht zu erwarten, dass sich das Blatt für chinesische Unternehmen rasch wendet. Entwicklungen, die die Rendite chinesischer Aktien verbessern würden, werden sich nur allmählich in den nächsten fünf Jahren vollziehen.

Investoren sind daher besser bedient, wenn sie ihre Positionen in einer ausgewählten Anzahl von Branchen stetig wieder aufbauen und sich auf diejenigen konzentrieren, die von den chinesischen Behörden als strategische Prioritäten angesehen werden.

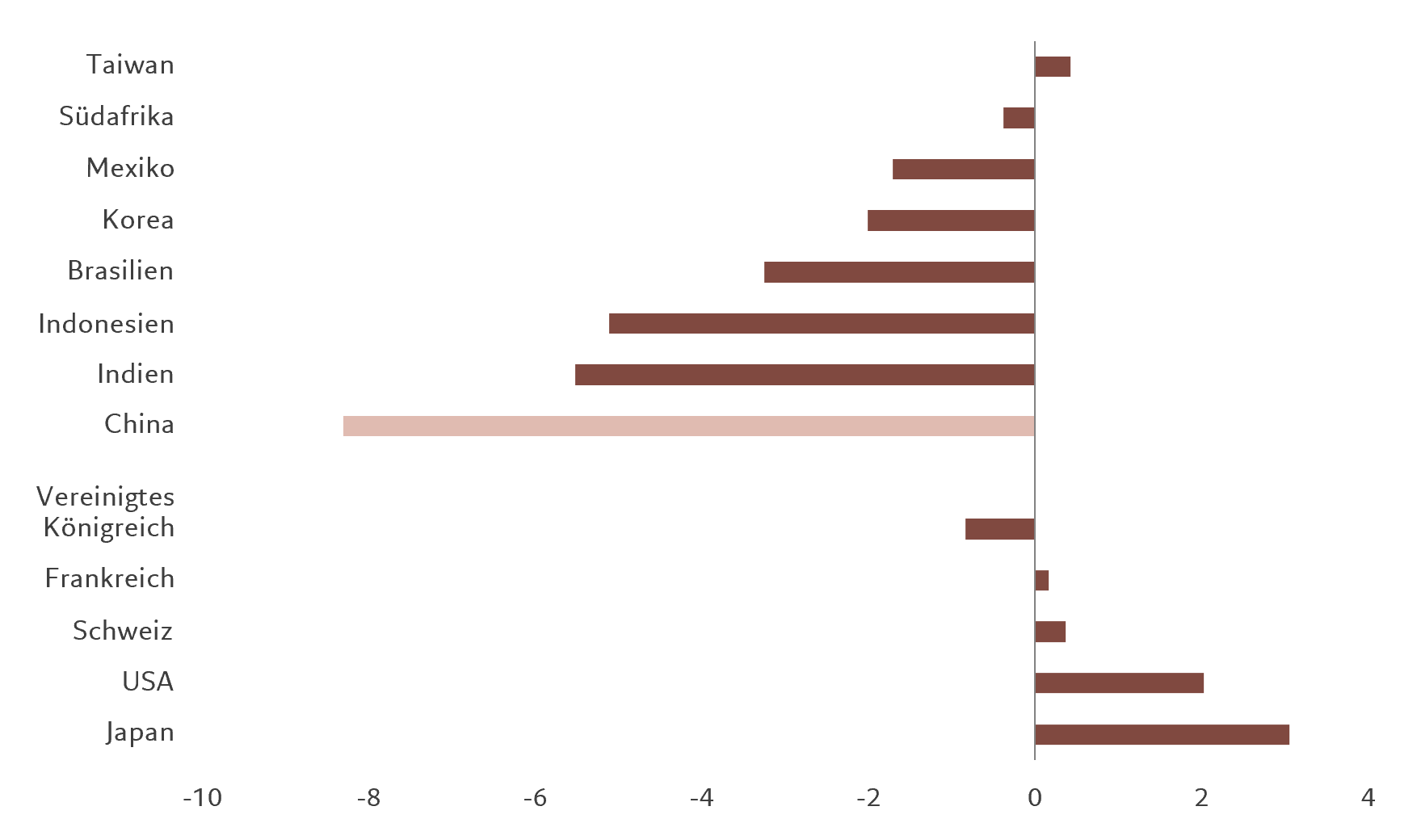

Hohes Wachstum, niedrige Erträge

Obwohl China und andere Schwellenländer in den letzten Jahren ein stärkeres BIP-Wachstum verzeichneten als die Industrieländer, blieben die Unternehmensgewinne dort deutlich hinter denen von Industrieländerunternehmen zurück.

Chinesische Firmen haben besonders schlecht abgeschnitten.

Die jährliche Wachstumsrate (CAGR) des Ergebnisses pro Aktie chinesischer Unternehmen lag in den letzten 15 Jahren um ganze 8 Prozentpunkte unter dem Wirtschaftswachstum des Landes – das ist doppelt so viel wie die durchschnittliche Differenz in den Schwellenländern.3

Auch im Vergleich zu den USA stellt sich diese Situation als ungünstig dar, wo die Gewinne im gleichen Zeitraum um 2 Prozentpunkte schneller gewachsen sind als die Wirtschaft.

China, ein Ausreisser in puncto Gewinne

Differenz zwischen dem Wachstum der Unternehmensgewinne und dem BIP-Wachstum, annualisiert, Prozentpunkte (16 Jahre), nach Land

Der Regulierungswahn hat ein Ende (zumindest so gut wie)

Das beispiellose Versagen Chinas, das BIP-Wachstum in Gewinnwachstum umzumünzen, hat mehrere Ursachen.

Das volatile regulatorische Umfeld, Aktienverwässerung und eine schlechte Governance – all diese Faktoren haben dazu beigetragen, die Unternehmensgewinne klein zu halten.

Dieser Gegenwind könnte jedoch in den nächsten Jahren aus verschiedenen Gründen abflauen.

Die Regulierung ist das grösste Problem, mit dem Unternehmen und ihre Aktionäre konfrontiert sind.

China hat strukturelle Reformen eingeleitet, die auf ein nachhaltiges und ausgewogenes Wachstum abzielen und damit den schuldenfinanzierten Investitionsboom bekämpfen.

Dieser Wandel ging jedoch damit einher, dass Peking bestimmten Branchen, die das Land für zu mächtig erachtete, regulatorische Fesseln anlegte.

Die in den letzten zweieinhalb Jahren getroffenen regulatorischen Massnahmen, mit denen Branchen wie Technologie und Bildung, Finanzen und Glücksspiel und damit Unternehmen wie Alibaba, Tencent und Didi Chuxing in Ketten gelegt wurden, haben den Börsenwert um mehr als 1 Bio. US-Dollar verschlechtert und die Unternehmen ausgebremst, sodass sie ihre Gewinne nicht steigern konnten.

Ermutigend für Investoren sind jedoch Anzeichen für eine Lockerung der Spannungen zwischen dem privaten Sektor und staatlichen Behörden.

Chinesische Unternehmen rationalisieren ihre Unternehmen und wappnen sich für die Abkühlung des Wirtschaftswachstums ... ihre Selbsthilfemassnahmen zahlen sich aus.

Im Juli wurde die Ant Group, ein Tochterunternehmen von Alibaba, von der chinesischen Zentralbank mit einer Geldstrafe von fast 1 Mrd. US-Dollar wegen Verstössen gegen verschiedene Vorschriften verurteilt. Das weckte die Hoffnung auf ein mögliches Ende des regulatorischen Übereifers, das es dem Unternehmen ermöglichen würde, eine Lizenz als Finanzholdinggesellschaft zu erhalten und seine Pläne für einen Börsengang wieder aus der Schublade zu holen.

Im selben Monat versprach Peking auch, die Bedingungen für Privatunternehmen zu verbessern. Es wurden mehr als 30 Massnahmen in Aussicht gestellt, zum Beispiel das Versprechen, Privatunternehmen wie staatseigene Unternehmen zu behandeln, eine stärkere Einbeziehung der Unternehmern bei der Entwicklung von Strategien und die Beseitigung von Markteintrittsbarrieren für Unternehmen.

Chinesische Unternehmen rationalisieren ihre Unternehmen und wappnen sich für die Abkühlung des Wirtschaftswachstums.

Viele haben die Kontrolle ihrer Betriebsausgaben verschärft, was wiederum die operative Marge und das Gewinnwachstum verbessert hat.

Die jüngsten Zwischenergebnisse bestätigten einen Trend aus dem vergangenen Jahr, wonach das Umsatzwachstum deutlich besser war als das Gewinnwachstum, insbesondere bei grossen Internet- und Konsumgüterunternehmen. Das zeigt, dass sich deren Selbsthilfemassnahmen auszahlen.

Aktienrückkäufe und Verwässerung

Aktienanleger in China hatten schon immer mit dem Problem der Verwässerung zu kämpfen – ein Merkmal vieler Schwellenländerunternehmen, die rasant wachsen und zur Finanzierung ihrer Expansion neue oder weitere Aktien emittieren. Dadurch wiederum verringert sich der relative Besitzanteil der bestehenden Aktionäre, was in der Folge den Gewinn pro Aktie verwässert.

China hat von allen Schwellenländern eine besonders starke Aktienverwässerung durchgemacht – unseren Schätzungen zufolge wurde durch den Verkauf von Sekundäraktien von Unternehmen, die im Hauptaktienindex des Landes vertreten sind, der Gewinn pro Aktie um rund 2 % pro Jahr geschmälert.

Doch den chinesischen Behörden scheint daran gelegen zu sein, diesen Druck zu lindern. Die Wertpapieraufsichtsbehörde des Landes hat die Vorschriften überarbeitet, damit börsennotierte Unternehmen leichter Aktien zurückkaufen und „aktiv ihren Anlagewert sichern und die Interessen kleinerer Aktionäre schützen“ können.

Im August wurde zudem ein Paket zur Unterstützung von Aktienrückkäufen und zur Förderung langfristiger Investitionen vorgestellt. Mehr als 30 Unternehmen, darunter Technologie- und Online-Gesundheitsunternehmen, haben bereits Pläne zum Rückkauf von Aktien angekündigt.

Das IPO-Geschehen hat sich in den letzten zwei Jahren ebenfalls stark abgekühlt. Der Wert der angekündigten Transaktionen ist in den ersten 10 Monaten des Jahres auf schlappe 51 Mrd. RMB gesunken, 2021 war es noch knapp 1 Bio. RMB.4

Wir sehen auch eine positive Entwicklung bei den Bemühungen des Landes, seine gigantischen staatseigenen Betriebe umzubauen, was die Aussichten für die Unternehmensgewinne aufhellen dürfte.

Peking ist sehr darum bemüht, die Staatsbetriebe – die fast ein Drittel des Referenzindex ausmachen – dabei zu unterstützen, schlanker zu werden, die Rentabilität und die Aktionärsrenditen zu verbessern und mit den Investoren besser zu kommunizieren. Das könnte zu einer Neubewertung des Sektors führen und die Aussichten auf künftige Cashflows deutlich verbessern.

Die Regierung hat auch die „Anhebung der Dividendenausschüttungsquote“ als KPI für Staatsbetriebe festgelegt, was Minderheitsaktionären ebenfalls zugute kommen dürfte.

Investoren werden zweifelsohne optimistischer. Auf dem Festland notierte staatliche Unternehmen – die fast ein Drittel des Referenzindex, des CSI300, ausmachen – haben den breiteren Markt in diesem Jahr übertroffen; China Mobile legte in diesem Jahr um 47% zu, bei China Mobile und PetroChina waren es jeweils über 50%.

Der Index der 100 Staatsunternehmen ist in diesem Jahr im Vergleich zum breiteren Index, der 10% einbüsste, stabil geblieben.5

Diese staatlichen Unternehmen – von Telekommunikationsbetreibern bis hin zu Rohstoff- und Industrieunternehmen – haben zudem einen Wettbewerbsvorteil, weil Peking ihnen eine zentrale Rolle bei der Erreichung des nationalen Ziels, in strategischen Branchen wie Halbleiter, Robotik oder Umwelttechnologie unabhängig zu werden, zuschreibt.

Wohlstand über Rentabilität

Trotz all dieser positiven Entwicklungen werden bestimmte Faktoren, die die Rentabilität in der chinesischen Geschäftswelt gebremst haben, in den kommenden Jahren sicherlich massgeblich die Investmentlandschaft prägen.

Nehmen wir als Beispiel die Geopolitik. Die politischen Spannungen, mit denen China konfrontiert ist, dürften anhalten oder sich sogar verstärken, da viele Regierungen versuchen, wirtschaftliche Unabhängigkeit und Autonomie in strategisch wichtigen Sektoren zu erlangen, die für die Sicherung des zukünftigen Wachstums von entscheidender Bedeutung sind.

In dem sich schnell verändernden Umfeld voller unvorhergesehener Risiken und Überraschungen werden Investoren schnell erkennen, dass chinesische Anlagewerte nicht für einen passiven Buy-and-forget-Ansatz geeignet sind.

Stattdessen sollten sie einen aktiven Ansatz verfolgen, in dem sie ständig die Entwicklungen verfolgen und bereit sind, ad-hoc den Kurs zu ändern. Investoren sollten sich nach unserer Meinung insbesondere der Risiken in den folgenden Bereichen bewusst sein:

Die Beziehung zwischen den USA und China. Eine Verbesserung der Beziehung zwischen den beiden Wirtschaftsmächten in puncto Handel und Technologie würde das potenzielle BIP-Wachstum Chinas ankurbeln und gleichzeitig die in den aktuellen Abschlägen eingebettete Risikoprämie drastisch senken. Die beiden Länder haben ihre Gespräche wieder aufgenommen – im Juli war Finanzministerin Janet Yellen und im August Handelsministerin Gina Raimondo in Peking zu Gast. Aber das jahrelange Misstrauen wird nicht über Nacht verschwinden. Wir brauchen Hinweise auf konkrete Fortschritte, wie zum Beispiel die Aufhebung von Exportbeschränkungen, um unsere Einstellung zu China grundlegend zu ändern. Wir glauben nicht, dass dies in den kommenden Jahren geschehen wird, da in der jüngsten richtungsweisenden Gesetzgebung wie dem Inflation Reduction Act der Handlungsspielraum teilweise stark eingeschränkt wird.

Strategische Ziele. Chinas Streben nach Unabhängigkeit in wichtigen strategischen Technologien wie Dekarbonisierung, Verteidigungssicherheit und Halbleiter könnte eine Fülle rentabler Möglichkeiten für Unternehmen eröffnen, die in diesen Branchen tätig sind. Das geht jedoch zu Lasten der Rentabilität und der Aktionärsrenditen von Sektoren, auf denen nicht das Augenmerk der Regierung liegt, und ihrer Investoren. Sektoren wie das Gesundheitswesen werden weiterer Volatilität ausgesetzt sein. Pekings Bemühungen um Ausmerzung der ausufernden Mauschelei und Bestechung im Arzneimittelhandel haben zu Verlusten von über 15% für den Sektor geführt – der mit etwas mehr als 6% allerdings nur einen kleinen Teil des Referenzindex ausmacht.6

Allgemeiner Wohlstand. Auch wenn die jüngsten regulatorischen Schrauben vielleicht schon gelockert wurden, ändert sich nichts an diesem schon lange verfolgten politischen Ziel, das derartige Massnahmen überhaupt erst ausgelöst hat. Das Mantra der Kommunistischen Partei, wonach soziale und wirtschaftliche Gerechtigkeit über die Unternehmensgewinne gestellt wird, hat unter Präsident Xi Jinping stärker Bedeutung gewonnen. Die Regierung hat den allgemeinen Wohlstand genutzt, um die Knebelung des Unternehmenssektors zu rechtfertigen und der „unkontrollierten Expansion des Kapitals“ entgegen zu wirken. Das Ziel des gerechten Wohlstands hat in den letzten Jahren dazu geführt, dass Innovation unterdrückt und die Dynamik chinesischer Unternehmen gebremst wurde. Auch wenn vielleicht gewisse Anpassungen vorgenommen werden, glauben wir nicht, dass Peking diesen politischen Kurs in den nächsten Jahren aufgeben wird.

China in einem globalen Aktienportfolio

China ist ein Markt, der wichtiger Bestandteil eines globalen Aktienportfolios bleiben sollte, sowohl wegen der Chancen, die er bietet, als auch seiner Diversifizierungsvorteile.

Doch um das wirtschaftliche Potenzial des asiatischen Kraftpakets effektiv zu nutzen, müssen Investoren an den Aktienmärkten des Landes wählerisch sein.

Auch wenn die makroökonomischen Fundamentaldaten Chinas in naher Zukunft einige Herausforderungen mit sich bringen könnten, sehen wir bei einzelnen Unternehmen erfreuliche Entwicklungen.

Die höhere Risikoprämie für China – vor allem aufgrund der makroökonomischen Unsicherheit und geopolitischer Probleme – belastete die Ergebniskennzahlen, was wiederum aus Bewertungssicht attraktive Chancen eröffnete.

Wir gehen davon aus, dass chinesische Aktien in den kommenden fünf Jahren eine recht bescheidene Rendite von nur um die 7% pro Jahr erzielen werden, was den Wechselkurseffekt neutralisiert.

Eine solche Rendite und die Aussicht, dass chinesische Aktien weiterhin mit einem beträchtlichen Abschlag zu Aktien der Industrieländer gehandelt werden, deuten darauf hin, dass sich das „Beta“ des Marktes als unzuverlässige Renditequelle erweisen könnte.

Investoren sollten sich daher nach Unternehmen mit einer starken Bilanz, nachhaltiger Preissetzungsmacht und attraktiven Bewertungen in Sektoren umsehen, die auf die politischen Prioritäten Pekings ausgerichtet sind.

Mehr über China und andere Schwellenländer

Chinas wirtschaftliche Herausforderungen und Schwellenländeranleihen: kein Grund zur Panik

Das Wachstum in China mag sich abkühlen, aber wir sind der Meinung, dass dies die Chancen bei Schwellenländeranleihen nicht schmälert. Hier unsere Einschätzung.

August 2023

Für indische Aktien bricht eine neue Zeit an

Die Fundamentaldaten indischer Unternehmen sind vielversprechend – der indische Aktienmarkt dürfte daher an anderen Schwellenländern vorbeiziehen.

November 2023

Das Comeback Chinas beflügelt Premiummarken

Der chinesische Luxusgütermarkt dürfte nach den pandemiebedingten Lockdowns von einer starken Nachholnachfrage profitieren.

März 2023

Secular Outlook 2023

Die Erwirtschaftung einstelliger Jahresrenditen aus einem diversifizierten Portfolio könnte sich in den nächsten fünf Jahren als ungewöhnlich schwierig erweisen, vor allem aufgrund der volatilen Inflation und stärkerer staatlicher Intervention.

Juni 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.