Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Chinas wirtschaftliche Herausforderungen und Schwellenländeranleihen: kein Grund zur Panik

Das Wachstum in China mag sich abkühlen, aber wir sind der Meinung, dass dies die Chancen bei Schwellenländeranleihen nicht schmälert. Hier unsere Einschätzung.

Von

Sabrina Jacobs

Senior Client Portfolio Manager

Echo Chen

Investment Analyst

China ist nicht nur die zweitgrösste Volkswirtschaft der Welt, sondern auch der zweitgrösste Anleihemarkt.1 Kein Wunder, dass Investoren in Schwellenländeranleihen einen Schnupfen bekommen, wenn China niest. Wir glauben jedoch, dass Panik fehl am Platz ist – aus drei wichtigen Gründen.

Zunächst einmal sind die wirtschaftlichen Aussichten Chinas besser als sie auf den ersten Blick erscheinen.

Zwar schwächelt der Immobiliensektor nach wie vor, doch gibt es an anderer Stelle Lichtblicke. Der Inlandstourismus ist mittlerweile höher als vor Covid, und der Auslandstourismus liegt jetzt wieder auf über 50% des Niveaus von 2019 (was auch den übrigen asiatischen Schwellenländern wie Macau, Hongkong und Thailand zugute kommt). Der Dienstleistungssektor im Allgemeinen hält gut stand und die öffentliche Hand investiert hohe Summen.

Zudem hat die chinesische Geldpolitik das Wachstum proaktiv beschleunigt. Die Zinssätze wurden gesenkt und der Immobiliensektor bekam Unterstützung. Die Hypothekenzinsen wurden ausgehend von dem Spitzen-Leitzins um 150 Basispunkte gesenkt. Die Wirkung stellt sich jedoch in der Regel nur zeitverzögert ein, sodass die Kreditnehmer noch nicht von den Vorteilen profitieren. Auf dem jüngsten Treffen des Politbüros haben die Währungshüter zugesagt, antizyklische Massnahmen zu verstärken. Dazu könnten die Unterstützung junger Arbeitsuchender und die Lockerung von Kaufbeschränkungen zur Unterstützung des Immobiliensektors gehören. Bei diesem Treffen wurde erstmals auf den Ausspruch „Häuser sind zum Leben da und nicht zum Spekulieren“ verzichtet – ein wichtiges Signal.

Ökonomen haben kürzlich die Wachstumsprognosen Chinas für 2023 gesenkt – jetzt nähern sich die Konsenserwartungen der offiziellen Prognose von 5% an. Obwohl dies unter den anfänglichen Erwartungen liegt (knapp 6% nach einer kräftigen Erholung im ersten Quartal), ist die Prognose immer noch deutlich besser als im Vorjahr.

Das wiederum dürfte den Schwellenländern allgemein einen attraktiven Wachstumsvorteil gegenüber den Industrieländern verschaffen – und davon profitieren Staats- und Unternehmensanleihen der Schwellenländer.

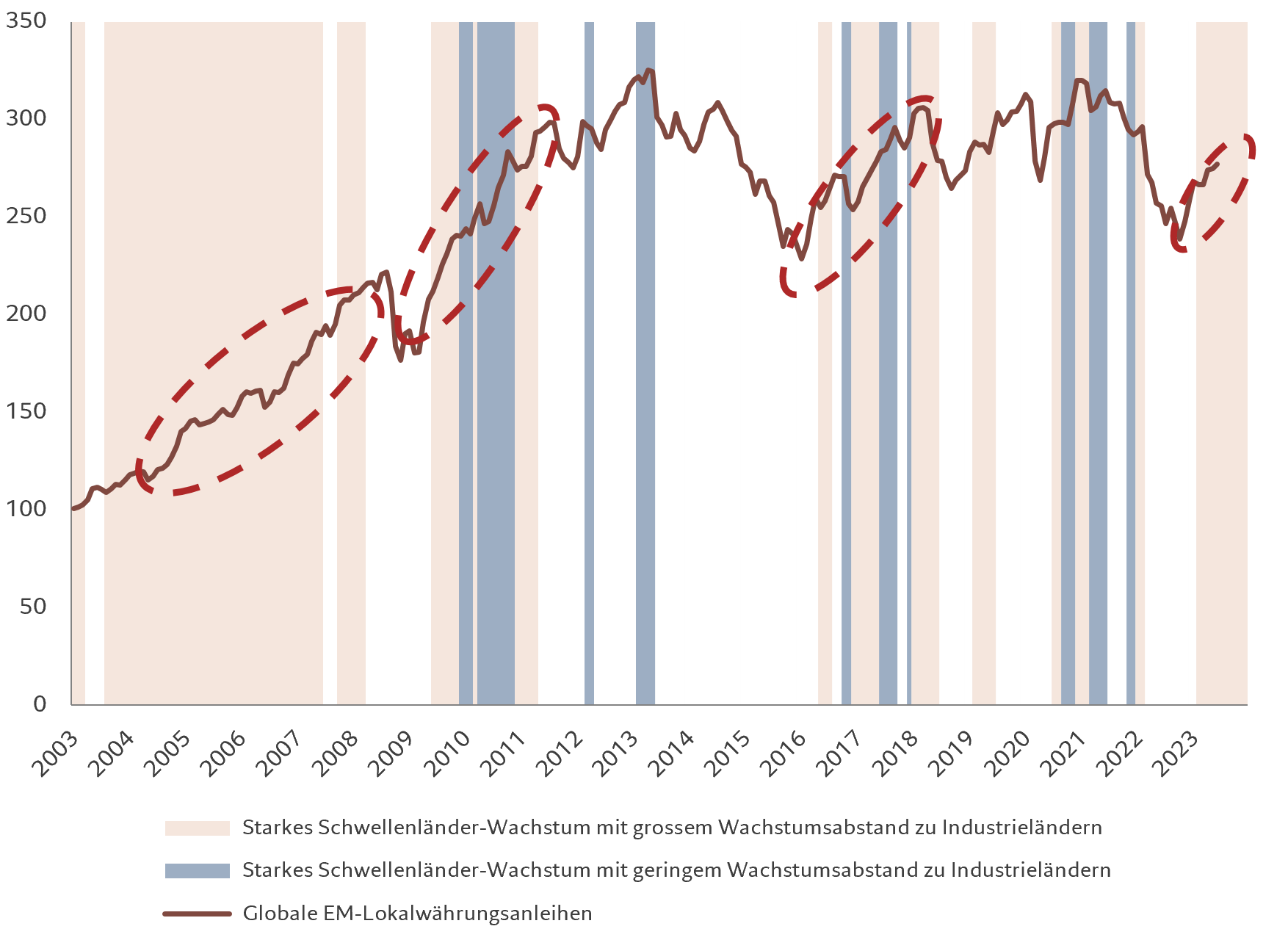

Abb. 1 – Wachstumsschub

BIP-Wachstum, % im Jahresvergleich (annualisiert), Wertentwicklung EM-Lokalwährungsanleihen

Quelle: Pictet Asset Management, CEIC, Refinitiv. Dezember 2002=100. Daten beziehen sich auf den Zeitraum 01.01.2003–27.07.2023.

Wir sehen für dieses und nächstes Jahr einen Wachstumsabstand von rund 4 Prozentpunkten. Das ist ein beträchtlicher Puffer, und selbst wenn das chinesische Wachstum hinter den aktuellen Erwartungen zurückbleiben würde, wäre der Wachstumsabstand zwischen Schwellen- und Industrieländern immer noch erheblich.

Unsere Analyse zeigt, dass ein solcher Abstand historisch gesehen mit der Aufwertung der Schwellenländerwährungen gegenüber dem US-Dollar und der allgemeinen Outperformance von Schwellenländeranlagen einherging (siehe Abb. 1).

Dominanz lässt nach

Zweitens ist China zwar eindeutig ein sehr wichtiger Teil des Schwellenländeruniversums, seine Dominanz ist jedoch nicht mehr so stark wie früher. Andere Schwellenländer entwickeln sich im Hinblick auf die Gesamtwirtschaft und die Performance der Anlageklasse schon seit einigen Jahren losgelöst von China.

Unterschiedliche Herangehensweisen hinsichtlich der Covid-Lockdowns und der politischen Massnahmen zur Bekämpfung der Pandemie haben dazu geführt, dass sich Wachstum, Zinssätze und Inflation in verschiedene Richtungen entwickelt haben. China hat sich deutlich stärker abgeriegelt als viele andere Länder. Es fängt daher gerade erst an, sich wirtschaftlich zu erholen, und hat nicht wie fast alle anderen Länder mit einem starken Anstieg der Inflation zu kämpfen.

Während andere EM-Zentralbanken, insbesondere in Lateinamerika, die Zinssätze in den letzten zwei Jahren proaktiv angehoben haben, folgt die People’s Bank of China (PBoC) weiterhin einem expansiven Kurs, um das Wachstum zu stützen. Jetzt bereiten sich andere Zentralbanken in den Schwellenländern darauf vor, die Geldpolitik zu lockern, was ihren Märkten für Lokalwährungsanleihen einen enormen Schub geben würde. Bei chinesischen Anlagen wird dieser Schub geringer ausfallen, da sich die PBoC bereits im Lockerungsmodus befindet. Ihre aktuelle geldpolitische Haltung dürfte jedoch eher eine Hilfe als ein Hindernis für das allgemeine Thema der geldpolitischen Lockerung in den Schwellenländern sein.

Die Divergenz unterstreicht auch die abnehmende Abhängigkeit anderer Schwellenländer von China durch die Rohstoffpreisbindung. In den 2000er-Jahren war die chinesische Nachfrage nach Rohstoffen angesichts der damaligen Dominanz der Rohstoffexporteure im EM-Universum eine starke Stütze für die Schwellenländer. Heute sind die Schwellenländer jedoch eine viel diversere Gruppe und das Verhältnis zwischen Rohstoffexporteuren und -importeuren ist viel ausgewogener. Daher ist die rückläufige Rohstoffnachfrage aus China heute für die übrigen Schwellenländer viel weniger ein Problem als noch vor 10 oder 20 Jahren.

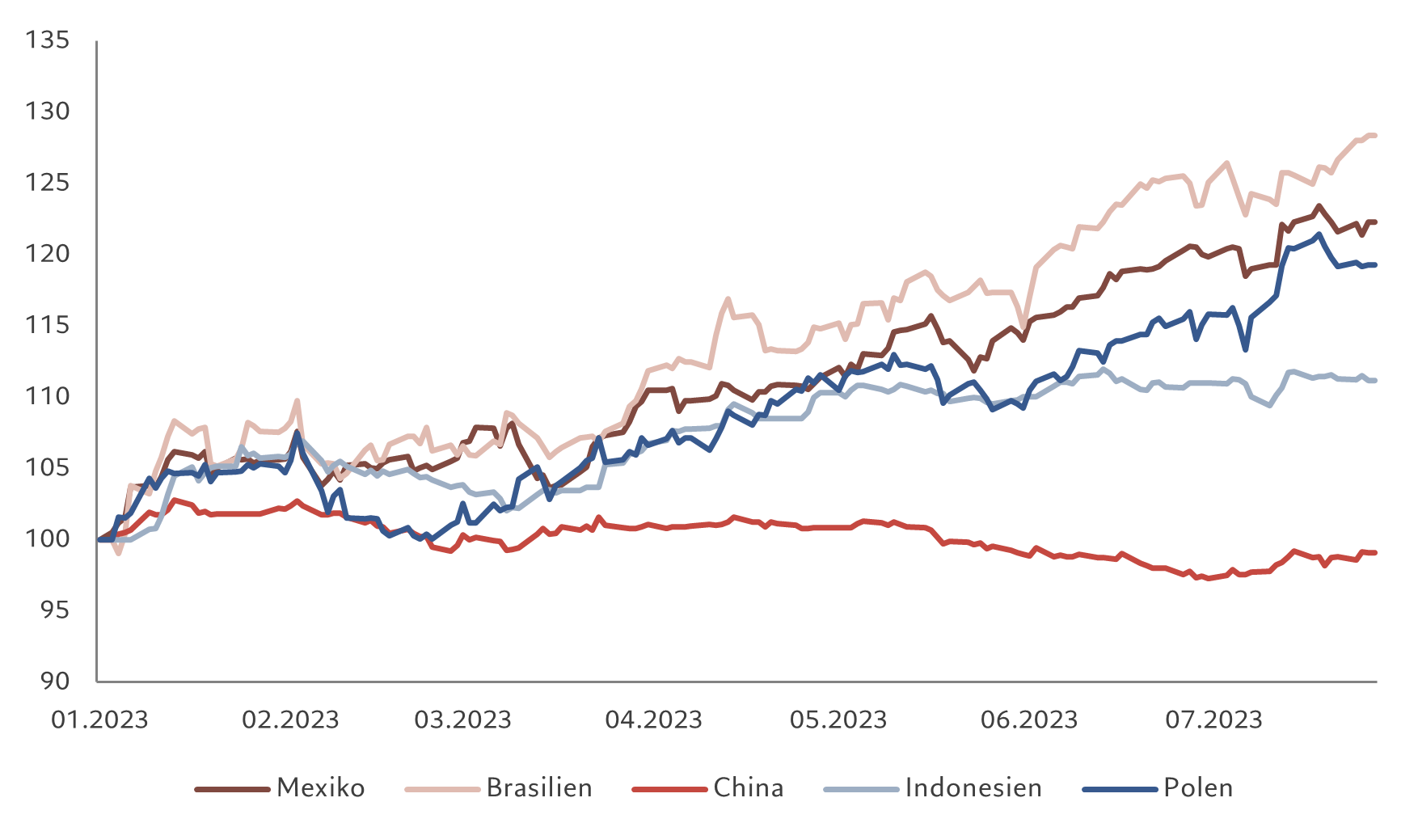

Abb. 2 – Unterschiedliche Renditen

Wertentwicklung ausgewählter GBI Total Return Länderindizes

Quelle: Pictet Asset Management, Bloomberg, JP Morgan. Januar 2023 = 100. Daten beziehen sich auf den Zeitraum 01.01.2023–27.07.2023.

Es ist keine grosse Überraschung, dass die Finanzmärkte zwischen Anlagen in China und Anlagen in anderen Schwellenländern unterscheiden (siehe Abb. 2).

Der JP Morgan Local Sovereign Index (GBI-EM) hat seit Jahresbeginn um 10,5% in US-Dollar zugelegt, während der chinesische Index im gleichen Zeitraum um 0,7% fiel. Darin spiegelt sich die Währungsentwicklung wider – während beispielsweise die lateinamerikanischen Währungen in diesem Jahr eine Rally hinlegten, angeführt vom brasilianischen Real, hat der chinesische Renminbi gegenüber dem US-Dollar 3,3% verloren.2

Dollar-Zyklus: Die Auswirkungen auf Schwellenländeranleihen

Erfahren Sie von Mary-Therese Barton, Head of Emerging Market Fixed Income bei Pictet Asset Management, wie sich der Dollarzyklus-Effekt auf Schwellenländeranleihen auswirkt.

Quelle: Pictet Asset Management.

Chancen jenseits von China

Drittens sehen wir einige sehr positive Entwicklungen in den Schwellenländern, die potenziell lohnende Anlagemöglichkeiten eröffnen.

Mexiko profitiert von Unternehmen, die ihre Produktion näher an den US-Markt verlagern. Die Immobilienleerstände sind in den grossen mexikanischen Städten deutlich gesunken und die Mietpreise steigen. Insgesamt gehen wir davon aus, dass im Zuge des Near-Shoring die mexikanischen Exporte durch kurz- und mittelfristige Chancen um knapp 3% des BIP angekurbelt werden. Ähnliche Trends sind auch in anderen lateinamerikanischen Ländern zu beobachten. Einige dieser Investitionen waren für China vorgesehen, allerdings werden diese aufgrund der geopolitischen Spannungen zwischen Washington und Peking von China umgelenkt. Schlecht für China, gut für die anderen Schwellenländer.

In Indien und Indonesien hellt sich die Konjunktur auf – beide Länder wachsen zum grossen Teil von innen heraus. Das spricht nicht nur für Staatsanleihen, sondern auch für Unternehmensanleihen bestimmter Sektoren. Unsere Spezialistenteams für Schwellenländeranleihen sind besonders von Green-Energy-Unternehmen in dieser Region sowie vom Infrastruktur- und Verkehrssektor in Indien und Konsumunternehmen in Indonesien angetan. Finanzwerte dürften sich gut entwickeln, da sich das starke Wirtschaftswachstum in einer verstärkten Kreditvergabe niederschlägt.

Auch in einigen Frontier-Märkten sehen wir eine positive Entwicklung. Nigeria hat jüngst den Dschungel an Wechselkursen des Landes harmonisiert und damit eine fokussiertere und vorhersehbarere Geldpolitik und ein nichtinterventionistisches Währungssystem signalisiert. Außerdem wurden teure Kraftstoffsubventionen reduziert, wodurch sich die Haushaltslage des Landes verbessern könnte. Das wiederum sollte das Vertrauen der Investoren stärken und die Kapitalzuflüsse in das Land ankurbeln.

Sambia hat einen bahnbrechenden Deal zur Refinanzierung seiner Schulden geschlossen, und Ghana dürfte nachziehen.

Vorerst glauben wir, dass einige dieser Gelegenheiten überzeugender sind als diejenigen in China, wo einige unserer Portfolios neutraler positioniert sind. Dennoch sind wir der Ansicht, dass China mittelfristig ein wichtiger Teil eines diversifizierten (Schwellenländer-)Portfolios bleibt. Dank seiner grossen Binnenwirtschaft kann das Land seine Politik so steuern, dass sie nicht mit den Entwicklungen an anderen Orten der Welt korreliert.

Aktuell gefällt uns der chinesische Technologiesektor. In jüngster Zeit gab es nach drei Jahren starker regulatorischer Eingriffe deutlich freundlichere politische Signale. Dagegen bleiben wir gegenüber dem Immobiliensektor vorsichtig eingestellt.

Insgesamt halten wir die Abschwächung des chinesischen Wachstums für überschaubar, zumal das Land bereits weitere Unterstützung durch die Währungshüter angefordert hat. Die Talsohle dürfte seit dem zweiten Quartal hinter uns liegen. Die Aussichten für Schwellenländeranleihen sind nach wie vor gut. In China und vielen anderen Ländern bieten sich attraktive Chancen.

Lesen Sie mehr über Schwellenländer-Anlagen

Intensität auf dem Höhepunkt: Dekarbonisierung von EM-Unternehmensanleiheportfolios

Die Volkswirtschaften der Schwellenländer werden in ihrem CO2-Verbrauch immer effizienter. Das dürfte Investoren helfen, ihre Unternehmensanleiheportfolios an nachhaltigen Zielen auszurichten.

Dezember 2022

Asien und sein ungebremster Regionalismus

Weithin herrscht die Auffassung, dass sich die Welt deglobalisiert. Die zunehmende gegenseitige Abhängigkeit der asiatischen Länder und die wirtschaftliche Stärke der Region strafen diesen Mythos jedoch Lügen. Der globale Handel wird das rasante Wachstum der asiatischen Schwellenländer weiter vorantreiben.

Juli 2023

Schwellenländeranleihen glänzen, der US-Dollar verliert an Glanz

Schwellenländeranleihen – sowohl Staats- als auch Unternehmensanleihen – dürften davon profitieren, dass der Höhenflug des US-Dollars der letzten 15 Jahre langsam ein Ende findet.

März 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.