Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Das Comeback Chinas beflügelt Premiummarken

Der chinesische Luxusgütermarkt dürfte nach den pandemiebedingten Lockdowns von einer starken Nachholnachfrage profitieren.

Von

Pictet Thematic Advisory Board

Pekings Entscheidung, seine drakonische Null-Covid-Politik aufzugeben und stattdessen das Wachstum voranzutreiben, ist für Luxusgüterhersteller ein Segen. Sie haben die jüngsten Turbulenzen in China zwar einigermassen gut überstanden, aber jetzt wird durch die politische Kehrtwende der Regierung die aufgestaute Nachfrage regelrecht entfesselt.

Das Spitzensegment des chinesischen Luxusmarktes war durchweg widerstandsfähig. Dass die Nachfrage im Land selbst einbrach, bedeutete nicht, dass wohlhabende Chinesen sich ihre Luxusgüter nicht im Ausland kauften. Das hat vielen Marken geholfen, den globalen Umsatz aufrechtzuerhalten. Gleichzeitig interessieren sich chinesische Verbraucher zunehmend für Nischenprodukte aus den Bereichen Sport und Bildung – egal ob Kajakfahren oder Malkurse – und verlagern ihren Fokus zu inländischen Premiummarken, so unser Premium Brands Advisory Board. Führende Hersteller von Premiummarken gehen davon aus, dass sich China bis 2025 zum weltweit grössten Luxusmarkt entwickeln wird.1

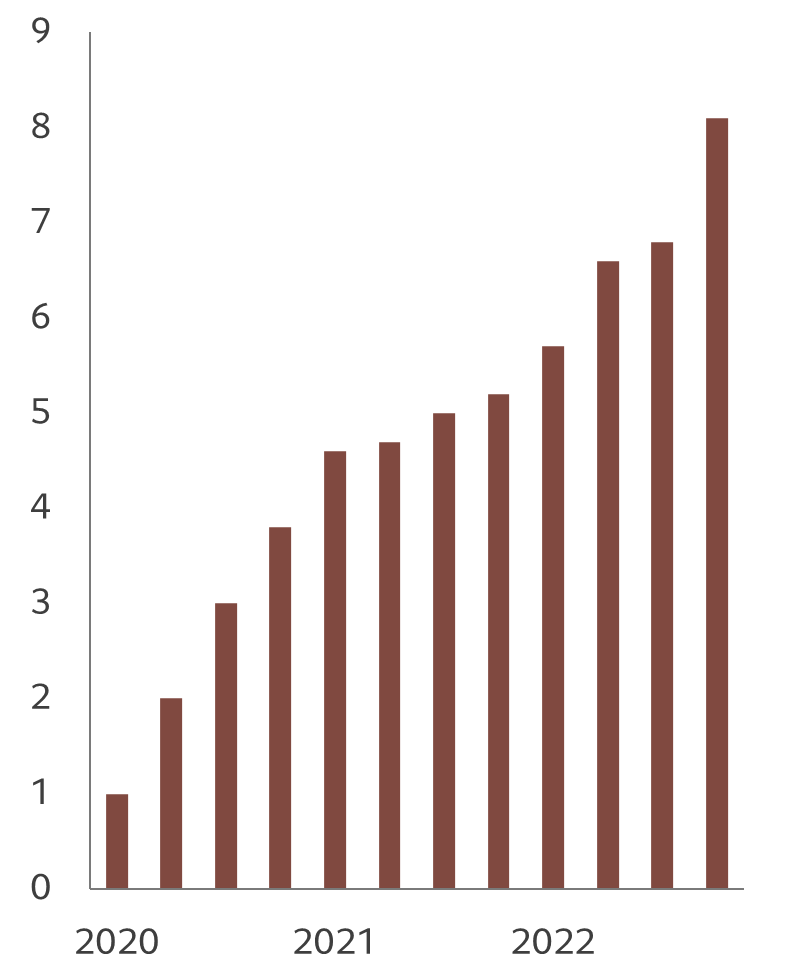

Abb. 1 – Gutes Finanzpolster

Chinesische Ersparnisse in % des verfügbaren Einkommens*

Die nahe Zukunft wird sicherlich eine Herausforderung bleiben: Eine Kombination aus dem unwirtlichen politischen Klima, dem noch vorhandenen wirtschaftlichen Gegenwind sowie dem veränderten Konsumverhalten – alle diese Faktoren seien für Luxusgüterhersteller Hemmnisse, warnt das Advisory Board. Während der chinesische Markt für persönliche Güter 2021 im Vergleich zum Vorjahr ein Wachstum von 36 Prozent verzeichnete2, stand 2022 unter keinem so günstigen Stern.

Der letzte Nationalkongress der Kommunistischen Partei stärkte Präsident Xi Jinping den Rücken, der alles unternimmt, um die staatliche Kontrolle zu erhöhen. Dies droht den dynamischen Privatsektor Chinas weiter zu untergraben. Gleichzeitig hatte Xis Null-Covid-Politik grosse Auswirkungen auf die Wirtschaft. Knapp die Hälfte der Regionen des Landes war davon betroffen, mit der Folge, dass der inländische und internationale Reiseverkehr stark eingeschränkt war. Die Nachfrage wurde auch durch die Immobilienkrise belastet – Immobilien machen rund 70 Prozent des Vermögens der privaten Haushalte in China aus. Die staatliche Gängelung einiger Branchen wie des privaten Bildungssektors und des E-Commerce wirkte sich ebenfalls stark aus und grosse Unternehmen waren gezwungen, Arbeitsplätze abzubauen. Hinzu kam der Anstieg der Jugendarbeitslosigkeit auf 20 Prozent.

Die angestaute Nachfrage will gestillt werden

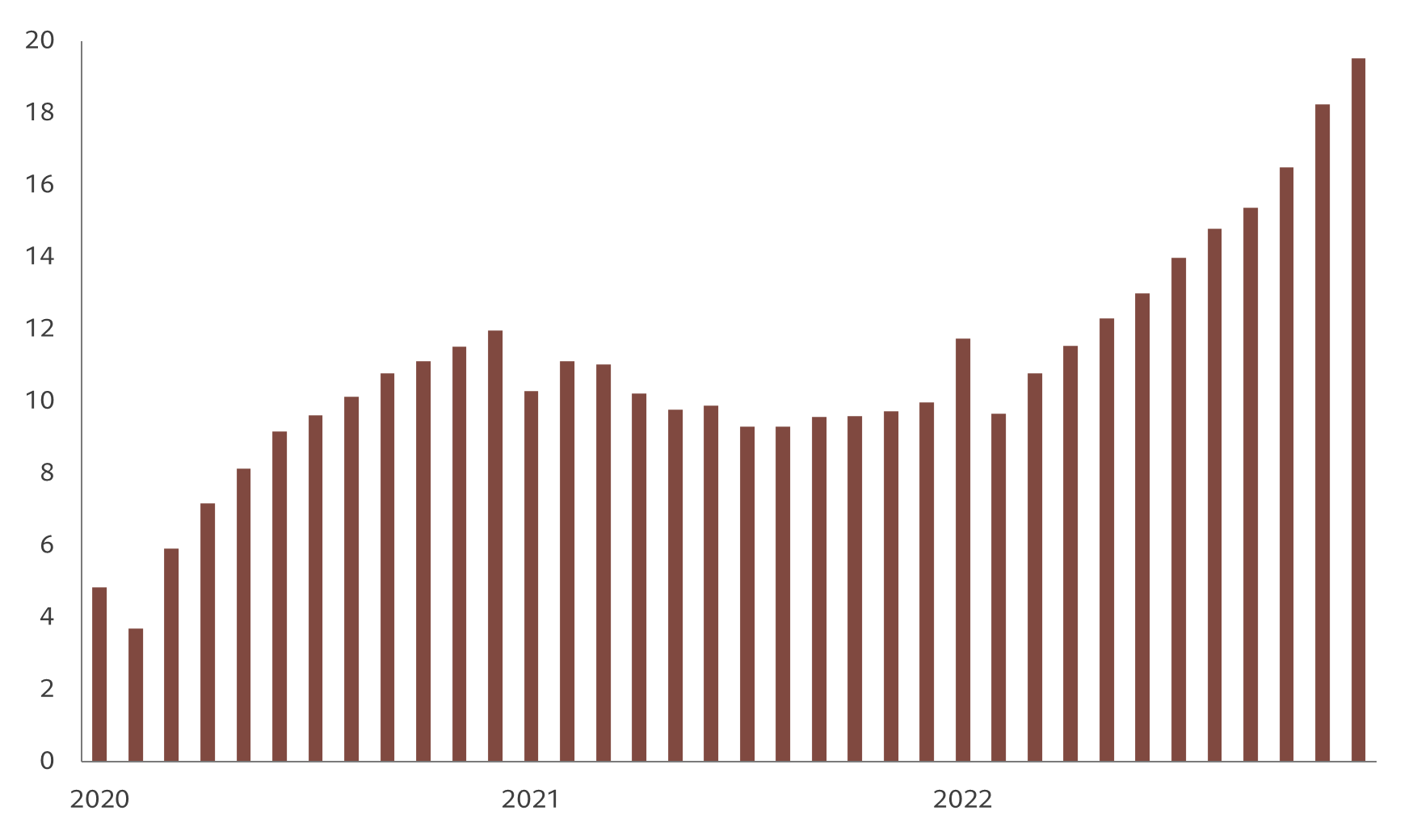

Nachdem die Regierung von ihrer Null-Covid-Politik abgerückt ist und Massnahmen zur Unterstützung des angeschlagenen Immobilienmarktes des Landes ergriffen hat, dürfte China im kommenden Jahr boomen. Unsere Strategen gehen davon aus, dass das Land dann an den Industrieländern vorbeiziehen wird. Unsere Ökonomen schätzen, dass Ende 2022 die kumulativen Ersparnisse in China bei rund 8,1% des verfügbaren Einkommens und die Ersparnisse der privaten Haushalte bei knapp 20% des BIP lagen (siehe Abb. 1 und 2).

Dies dürfte den Konsum im chinesischen Einzelhandel stützen und damit die Ausgaben für Luxusgüter ankurbeln. Es wird prognostiziert, dass China bis 2025 zum weltweit grössten Markt für Luxusgüter anwachsen wird. Allein die Abkehr von der Null-Covid-Politik oder blosse Hinweise darauf, dass die Pandemie keine Gesundheitskrise mehr ist, könnten eine gewisse aufgestaute Nachfrage auslösen und den globalen Umsatz in diesem Sektor möglicherweise um 10 Prozent ankurbeln. Chinesische Luxusmarken, die in der lokalen Kultur verwurzelt sind, wie traditionelle Medizin und Handwerkskunst, werden besonders gefragt sein und mit Sicherheit von Peking unterstützt werden.3

Abb. 2 – Sparrücklagen

Spareinlagen chinesischer Haushalte, in % des BIP*

Allgemein scheinen sich die Konsumgewohnheiten der chinesischen Verbraucher zu verändern. Offensichtlich verlagert sich die Nachfrage von Prestige-Luxusgütern hin zu hochwertigen Erlebnissen. Anstatt sich die x-te Designerhandtasche oder Luxusuhr zu kaufen, investieren besonders wohlhabende Verbraucher lieber in Bildung, Gesundheitsversorgung, anspruchsvolle Hobbys wie Malen oder Musizieren oder in Spitzensportarten. Zumal die Regierung ihre Bürger dazu ermutigt hat, eine grössere Vielfalt an Sportarten auszuüben – und davon profitieren bereits einige spezialisierte Markenunternehmen. Besonders beliebt ist übrigens Yoga.

Insgesamt ist das Glas für Luxusgüterunternehmen, die ihre Produkte auf dem chinesischen Binnenmarkt verkaufen, halb voll. Einige der High-End-Marken konnten sogar unter den schwierigen Bedingungen des dritten Quartals 2022 ein Umsatzwachstum erzielen. Der chinesische Hunger nach Luxus wird anhalten. Auch wenn sich der Boom der letzten zehn Jahre, der alle Bereiche erfasste, vermutlich nicht wiederholen wird, sind die Aussichten für Top-Marken und Nischenanbieter von Waren und Dienstleistungen günstig.

Ähnliche Artikel

Die wirtschaftlichen Herausforderungen dürften die Erholung des internationalen Reiseverkehrs nicht bremsen.

Die Reise- und Tourismusbranche wurde durch Covid ausgebremst, aber sie nimmt mit nachlassenden Auswirkungen der Pandemie wieder Fahrt auf.

März 2023

Warum die Wiederöffnung Chinas ein Segen für Schwellenländeranleihen sein könnte

Die Wiederöffnung der zweitgrössten Volkswirtschaft der Welt sollte diejenigen, die sich Sorgen über die Inflation machen, nicht allzu sehr beunruhigen.

März 2023

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.