[1] Pictet Asset Management, CEIC und Refinitiv

[2] Ohne Russland und Ukraine

[3] Die Realrendite für 5-jährige US-Staatsanleihen liegt bei 1,39 Prozent; Daten vom 18.01.2012. Quelle: Pictet Asset Management, Bloomberg

[4] https://am.pictet/en/uk/global-articles/2022/pictet-asset-management/secular-outlook#overview

[5] OECD Trade in Value Added Datenbank, Endnachfrage 2015 in Prozent der globalen Wertschöpfung

Wählen Sie Ihr Anlegerprofil:

Dieser Inhalt ist nur für Anleger mit folgendem Profil bestimmt: Finanzintermediär und Institutionelle Investoren und Consultants

Sind Sie ein Privatanleger?

Warum die Wiederöffnung Chinas ein Segen für Schwellenländeranleihen sein könnte

Die Wiederöffnung der zweitgrössten Volkswirtschaft der Welt sollte diejenigen, die sich Sorgen über die Inflation machen, nicht allzu sehr beunruhigen.

Von

Mickael Benhaim

Head of Fixed Income Investment Strategy & Solutions

Patrick Zweifel

Chief Economist

Die plötzliche Wiederöffnung der chinesischen Wirtschaft hat bei Anleiheinvestoren, die sich ohnehin schon Sorgen über Inflation und Zinserhöhungen machten, für neue Unsicherheit gesorgt.

Doch die unerwartet rasche Lockerung der Covid-Beschränkungen wird der Weltwirtschaft das dringend benötigte Wachstum bescheren. Die Auswirkungen auf die globale Inflation dürften gering sein.

Vielmehr dürfte sich das Klima für die Anleihemärkte deutlich verbessern, insbesondere für Schwellenländeranleihen.

Schwellenländer: Die Profiteure

Chinas Rückkehr auf die globale Wirtschaftsbühne ist ein wichtiges Ereignis. Die zweitgrösste Volkswirtschaft der Welt ist eine bedeutende Quelle für Produktion, Warenverbrauch, Dienstleistungen, natürliche Ressourcen und Liquidität.

Die Erholung des Landes hat daher enormen Einfluss auf den Rest der Welt, denken wir nur an den Handel, Tourismus und Rohstoffe. Es werden vor allem andere Schwellenländer und nicht die Industrieländer sein, die dadurch den grössten Wachstumsschub erfahren.

Nehmen wir die Importe. Die chinesische Nachfrage nach Waren aus dem Ausland wird sicherlich steigen, da das Geld bei den Verbrauchern jetzt wieder lockerer sitzt, nachdem sie knapp drei Jahre gespart und nur Lebensmittel und andere Basiskonsumgüter gekauft haben.

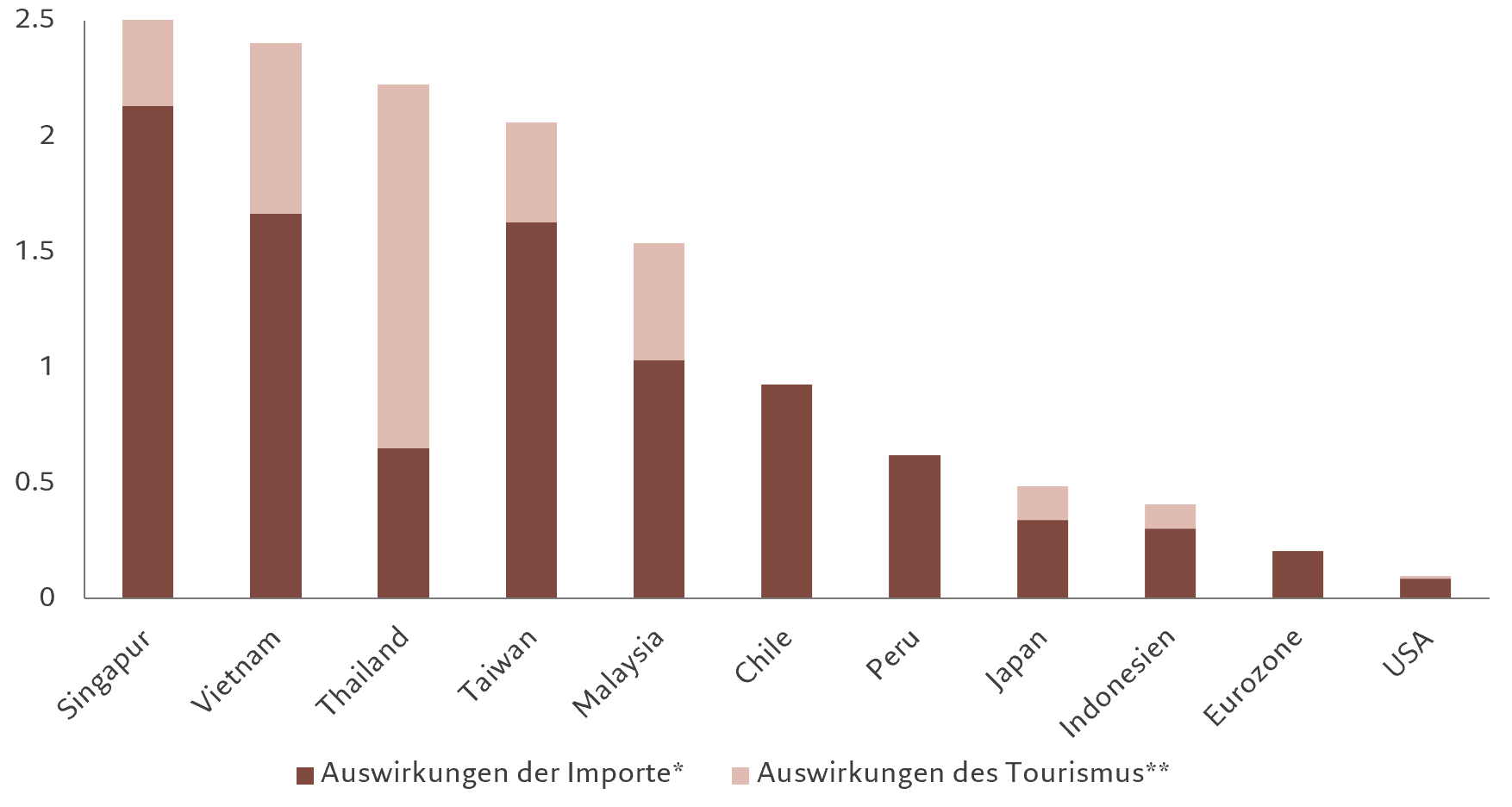

Der Nachholbedarf ist beträchtlich. Unsere Analyse zeigt, dass die Ersparnisse der privaten Haushalte, also verfügbares Einkommen abzüglich Konsum, bei 5 Bio. RMB liegen, das ist doppelt so viel wie 2014 und entspricht 4% des BIP. Unserem Research zufolge wird ein Grossteil dieser Ausgaben in andere Schwellenländer fliessen – wie Singapur, Thailand und Chile.

Abb. 1 – Wachstumsschub

Auswirkung der Wiederöffnung auf das BIP-Wachstum (%) durch steigende chinesische Importe* und Tourismus**

* Veränderung des BIP-Wachstums bei einem Anstieg der chinesischen Importe um 10% ** Veränderung des BIP-Wachstums bei einem Anstieg der Tourismuseinnahmen aus China, unter der Annahme, dass der Tourismus zum halben Wert des Niveaus von 2019 zurückkehrt. Quelle: Pictet Asset Management, CEIC und Refinitiv. Daten vom 31.01.2023

Die Belebung des chinesischen Tourismus dürfte den Schwellenländern einen zusätzlichen wirtschaftlichen Schub geben. Thailand zum Beispiel rechnet in diesem Jahr mit bis zu 5 Millionen Touristen aus China und einem Dreijahreshoch bei den Konsumausgaben.

Rohstoffexporteure, insbesondere in Lateinamerika, dürften ebenfalls von der gestiegenen chinesischen Nachfrage nach ihren natürlichen Ressourcen profitieren.

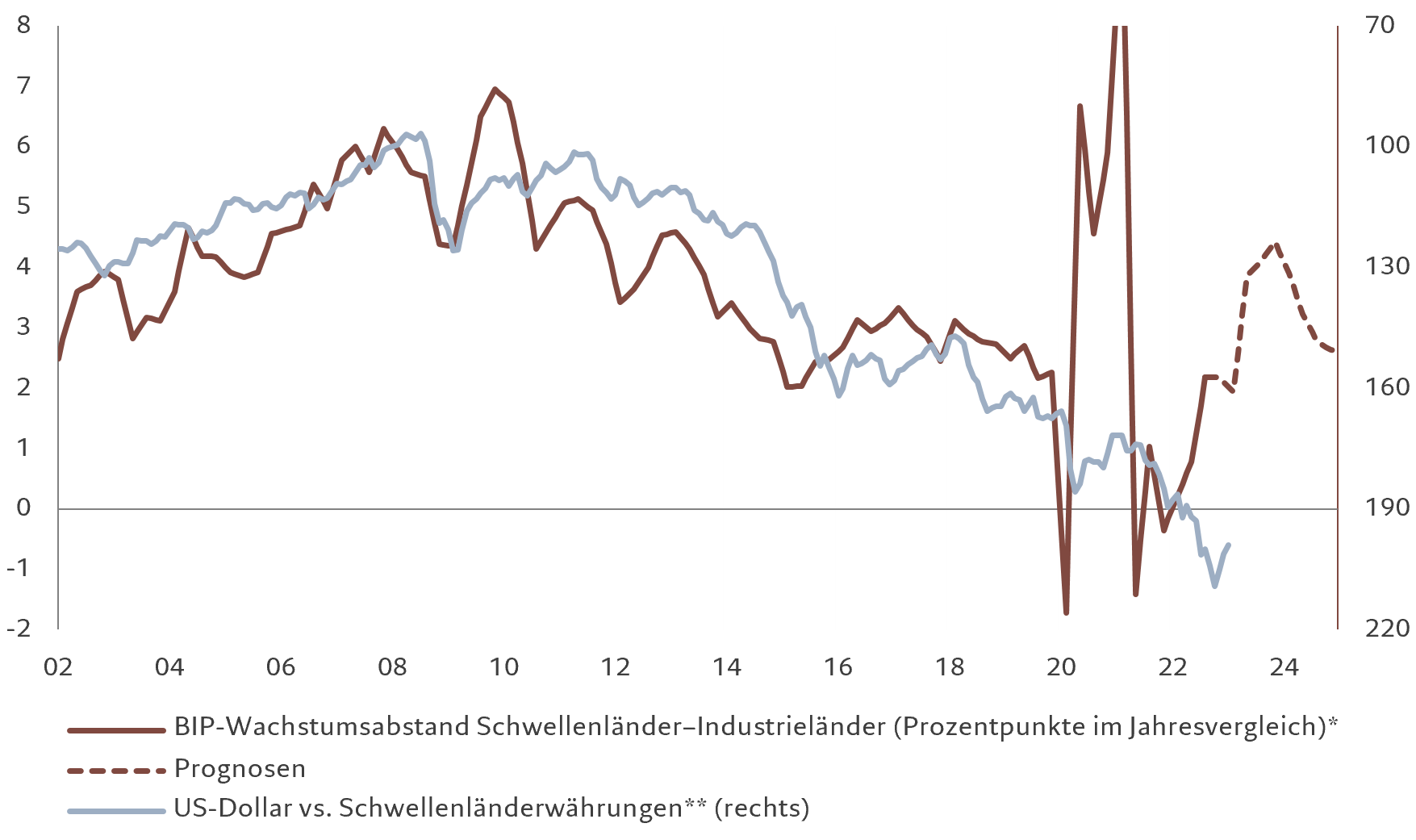

Die Wachstumsprämie der Schwellenländer war schon vorher höher als die der Industrieländer. Die Wiederöffnung Chinas wird diese Wachstumslücke weiter vergrössern.

Unter Berücksichtigung all dieser Faktoren gehen wir davon aus, dass die Schwellenländer in diesem Jahr um mehr als 4% wachsen und damit die Industrieländer überholen werden, deren Wachstum lediglich bei 0,5% liegen wird.1

Sterne stehen günstig für Schwellenländeranleihen

Das dürfte sich in Kursgewinnen für Schwellenländerwährungen niederschlagen. Abbildung 2 zeigt, dass Schwellenländerwährungen tendenziell zulegen, wenn die Wachstumslücke zwischen Schwellen- und Industrieländern grösser wird.

Nach unserem Modell könnten Schwellenländerwährungen um 20% gegenüber dem US-Dollar aufwerten. Das wäre eine erhebliche Renditequelle für Schwellenländeranleihen in Lokalwährung.

Abb. 2 – Schwellenländer wachstumsstark

Starke Korrelation zwischen Wachstumsabstand und Währungskursen

Die Anlageklasse war in jedem Fall preiswert im Verhältnis zu ihren Fundamentaldaten.

Viele Schwellenländer, vor allem in Asien und Lateinamerika, bieten bereits Realrenditen für ihre Lokalwährungsanleihen, die weit über ihrem Fünfjahresdurchschnitt liegen und auch über denen der USA. 2

Mit Blick in die Zukunft gehen wir davon aus, dass Staats- und Unternehmensanleihen aus Schwellenländern in den kommenden fünf Jahren zu den festverzinslichen Anlageklassen mit der besten Wertentwicklung gehören werden – sowohl Lokalwährungs- als auch US-Dollar-Anleihen dürften um mindestens 7% pro Jahr zulegen. Nach unserer Einschätzung werden Schwellenländer-Unternehmensanleihen mit 5,2% rentieren.3

Globale Effekte

Die Wiederöffnung Chinas ist jedoch nicht ganz ohne Risiko.

Einige Investoren fürchten, dass die wirtschaftliche Erholung des Landes die ohnehin schon angespannten globalen Lieferketten noch stärker unter Druck setzen und damit die Rohstoffpreise und die Inflation in die Höhe treiben wird. Das würde die Zentralbanken überall auf der Welt dazu zwingen, die geldpolitischen Zügel noch weiter zu straffen. Damit würden sie einen sprunghaften Anstieg der Renditen von Industrieländeranleihen riskieren und die Geschichte von 2022, als die USA und Europa aus ihrem Lockdown-Schlaf erwachten, würde sich wiederholen.

Dieses Szenario ist durchaus plausibel. China hat die USA bereits als grössten Konsument von Energie und Nicht-Energie-Gütern (auf Endnachfragebasis) überholt.4 Tatsächlich sind die Preise für Rohstoffe wie Kupfer und Eisenerz in den letzten drei Monaten um 20–40% gestiegen.

Wir glauben jedoch nicht, dass eine Zunahme der chinesischen Nachfrage die globale Inflationsdynamik radikal verändern wird.

Zunächst einmal ist ein Grossteil der Weltwirtschaft aktuell in einer fragilen Verfassung. Viele Industrieländer stehen kurz vor einer Rezession.

Darüber hinaus kann man nicht davon ausgehen, dass die Wiederöffnung Chinas genauso ablaufen wird wie in Europa und den USA, wo die Covid-Beschränkungen Anfang 2022 aufgehoben wurden. Damals setzte eine Lohninflation vor allem aufgrund einer ungewöhnlich hohen Knappheit an den Arbeitsmärkten ein.

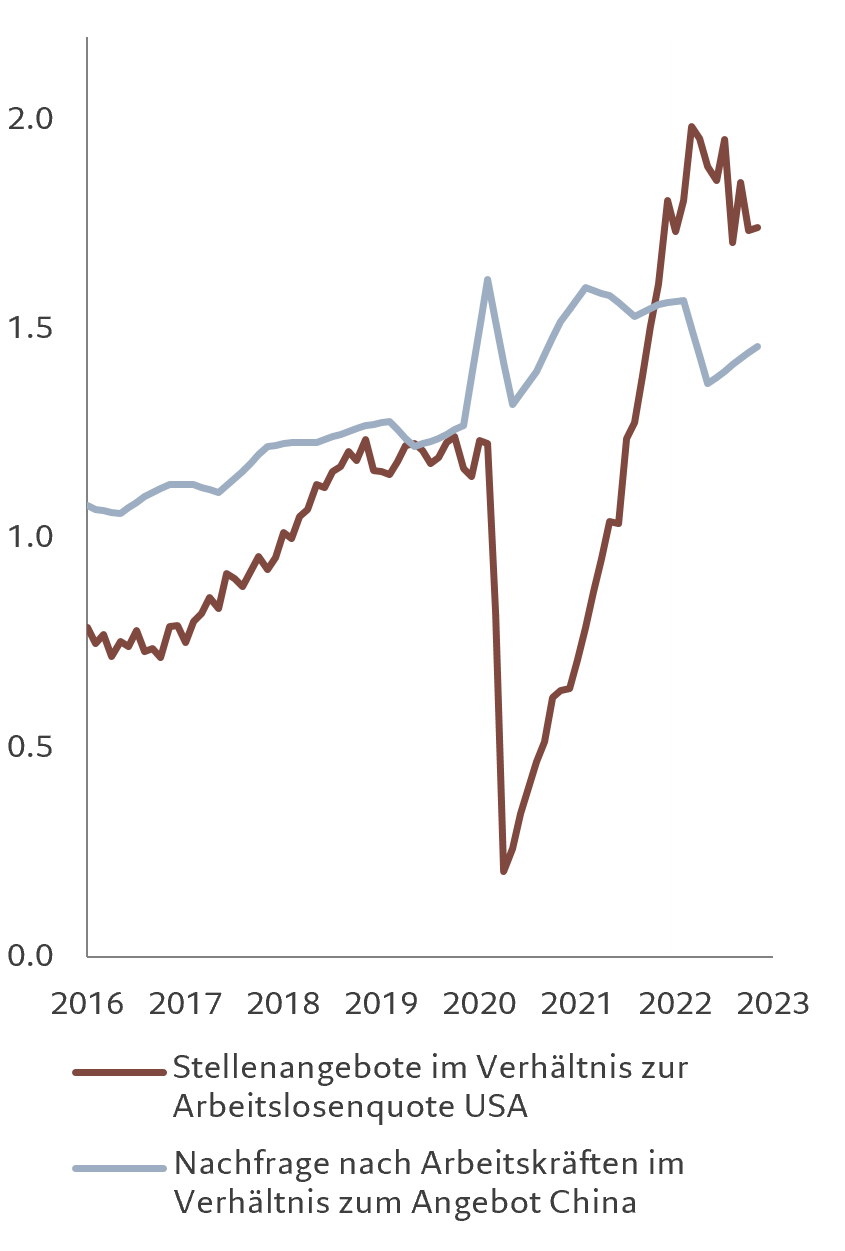

Zum Zeitpunkt der Wiederöffnung der USA beispielsweise lag das Verhältnis zwischen freien Stellen und der Zahl der Arbeitslosen bei einem Rekordwert von 2 zu 1. Zunächst stiegen nur die Preise für Dienstleistungen, aber schnell weitete sich die Teuerung auf alle Bereiche der Wirtschaft aus – dadurch wurde eine Lohn-Preis-Spirale in Gang gesetzt. In Europa gab es ähnliche Probleme. Der chinesische Arbeitsmarkt hingegen kennt diese Problematik nicht. Es herrscht keine allzu grosse Knappheit und das Verhältnis von Stellenangeboten zur Arbeitslosenquote liegt stabil bei rund 1,5. Dies deutet darauf hin, dass der Preisdruck vermutlich nicht in den Rest der Welt exportiert wird.Abb. 3 – Händeringend gesucht: Arbeitskräfte

Am US-Arbeitsmarkt war die Nachfrage 2022 höher als das Angebot

Das wiederum bedeutet, dass der Einfluss Chinas auf die globale Inflation nicht stark genug ist, um eine aggressive Straffung seitens der grossen Zentralbanken auszulösen. Stattdessen werden die Währungshüter ihre Zinsanhebungskampagnen bald zum Abschluss bringen. Wir gehen davon aus, dass die US-Notenbank Fed bei rund 5% eine Zinspause einlegen wird.

Die Märkte haben bereits begonnen, US-Zinssenkungen von bis zu 171 Basispunkten in den nächsten drei Jahren einzupreisen – das wäre der aggressivste erwartete Lockerungszyklus aller Zeiten, während die Zinsen noch steigen.

Das dürfte für Industrieländeranleihen eine grosse Erleichterung sein. Wir rechnen nicht mit grösseren Abverkäufen (wie sie die Anlageklasse im vergangenen Jahr erlebte), und die Renditen dürften sich innerhalb enger Spannen bewegen.

Chinas abrupte Öffnung wird der Weltwirtschaft einiges abverlangen. Aber die Vorteile der Rückkehr des Landes auf die globale Bühne werden die Risiken überwiegen und die Aussichten für Schwellenländeranleihen verbessern, ohne die Anleihemärkte in den Industrieländern zu destabilisieren.

Mehr zu festverzinslichen Anlagen

Der Lockruf der Anleihen

Die Realrenditen sind in allen festverzinslichen Anlageklassen gestiegen. Das eröffnet seit Jahren wieder Chancen für Investoren.

November 2022

Erste Schritte zurück zu Unternehmensanleihen

Für den Anleihemarkt bricht eine neue Ära an – vor allem Investment-Grade-Anleihen mit kurzer Laufzeit sind eine gute Gelegenheit für einen Wiedereinstieg.

November 2023

Intensität auf dem Höhepunkt: Dekarbonisierung von EM-Unternehmensanleiheportfolios

Die Volkswirtschaften der Schwellenländer werden in ihrem CO2-Verbrauch immer effizienter. Das dürfte Investoren helfen, ihre Unternehmensanleiheportfolios an nachhaltigen Zielen auszurichten.

Dezember 2022

Diese Marketingunterlage wird von Pictet Asset Management (Europe) S.A. herausgegeben. Sie ist nicht für die Verteilung an oder die Verwendung durch Personen oder Einheiten bestimmt, die die Staatsangehörigkeit oder den Wohn- oder Geschäftssitz oder das Domizil in einem Ort, Staat, Land oder Gerichtskreis haben, in denen eine solche Verteilung, Veröffentlichung, Bereitstellung oder Verwendung gegen Gesetze oder andere Bestimmungen verstößt. Vor Tätigung einer Anlage müssen die jeweils neueste Version des Fondsprospekts, der vorvertraglichen Informationen (falls zutreffend), des Basisinformationsblatts und des Jahres- und Halbjahresberichts gelesen werden.

Diese Unterlagen sind auf Englisch kostenlos unter www.assetmanagement.pictet oder auf Papier bei Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, oder in der Geschäftsstelle des Lokalvertreters, Vertriebsträgers oder gegebenenfalls des Zentralvertreters des Fonds erhältlich.

Das Basisinformationsblatt liegt auch in der lokalen Sprache des jeweiligen Landes auf, in dem der Teilfonds zugelassen ist. Der Prospekt, die vorvertraglichen Informationen falls zutreffend, und der Jahres- und Halbjahresbericht können auch in anderen Sprachen vorliegen. Bitte prüfen Sie auf der Website nach, welche weiteren Sprachen verfügbar sind. Nur die jeweils neuste Fassung dieser Unterlagen kann als Basis für Anlageentscheidungen dienen.

Die Zusammenfassung der Anlegerrechte (in Englisch und in den verschiedenen Sprachen unserer Website) finden Sie hier und auf www.assetmanagement.pictet unter der Rubrik “Ressourcen“ am Ende der Seite.

Die Liste der Länder, in denen der Fonds zugelassen ist, ist jederzeit bei Pictet Asset Management (Europe) S.A. erhältlich, die jederzeit beschließen kann, die Vermarktung des Fonds oder der Teilfonds des Fonds in einem bestimmten Land zu beenden.

Die im vorliegenden Dokument enthaltenen Informationen und Daten stellen in keinem Fall ein Kauf- oder Verkaufsangebot oder eine Aufforderung zur Zeichnung von Wertpapieren oder Finanzinstrumenten oder Finanzdienstleistungen dar.

Im Übrigen spiegeln die hier wiedergegebenen Informationen, Meinungen und Schätzungen eine Beurteilung zum Veröffentlichungsdatum wider und können ohne besondere Benachrichtigung geändert werden. Verwaltungsgesellschaft bietet keinerlei Gewähr, dass die in dieser Marketing-Unterlage erwähnten Wertpapiere sich für einen bestimmten Investor eignen. Diese Unterlage kann nicht als Ersatz einer unabhängigen Beurteilung dienen. Die steuerliche Behandlung hängt von der Situation der einzelnen Investoren ab und kann sich im Laufe der Zeit ändern. Jeder Anleger sollte unter Berücksichtigung seiner Anlageziele und seiner finanziellen Lage vor jeder Anlageentscheidung prüfen, ob die Anlage für ihn geeignet ist und er über ausreichende Finanzkenntnisse und Erfahrung dafür verfügt oder ob eine professionelle Beratung erforderlich ist.

Der Wert und die Erträge der in dieser Unterlage erwähnten Wertpapiere und Finanzinstrumente können sinken oder steigen. Folglich laufen Anleger die Gefahr, dass sie weniger zurück erhalten, als sie ursprünglich investiert haben.

Diese Anlagerichtlinien sind interne Festlegungen, die jederzeit und ohne vorherige Ankündigung in den Grenzen des Fondsprospekts geändert werden können. Die genannten Finanzinstrumente werden nur zu Illustrationszwecken herangezogen und verstehen sich weder als direktes Angebot noch als Anlageempfehlung oder -beratung. Der Hinweis auf ein bestimmtes Wertpapier stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die effektiven Allokationen unterliegen Änderungen und könnten sich seit dem Datum des Marketingmaterials geändert haben.

In der Vergangenheit erzielte Resultate geben keine zuverlässigen Anhaltspunkte über die zukünftige Entwicklung. Bei der Zeichnung oder Rücknahme belastete Provisionen/Kommissionen und Gebühren sind nicht in der Performance enthalten.

Sämtliche hier erwähnten Indexdaten bleiben Eigentum des Datenanbieters. Die Haftungsausschlüsse der Datenanbieter (Data Vendor Disclaimers) finden Sie auf assetmanagement.pictet unter „Wissenswertes“ im Fußzeilenbereich der Internetseite.

Diese Unterlage ist eine von Pictet Asset Management herausgegebene Marketing-Mitteilung und liegt ausserhalb des Anwendungsbereichs der MiFID-II- bzw. MiFIR-Anforderungen zur Wertpapieranalyse. Sie enthält nicht ausreichend Informationen, um als Grundlage für Anlageentscheidungen oder für die Einschätzung der Vorteile einer Anlage in von Pictet Asset Management angebotenen bzw. vertriebenen Produkten oder Dienstleistungen zu dienen.

Pictet AM hat weder die Rechte noch die Lizenz zur Wiedergabe der Handelsmarken, Logos oder Bilder erworben, die in diesem Dokument dargestellt sind, aber sie hat das Recht, Handelsmarken aller Gesellschaften der Pictet-Gruppe zu verwenden. Nur zu Illustrationszwecken.