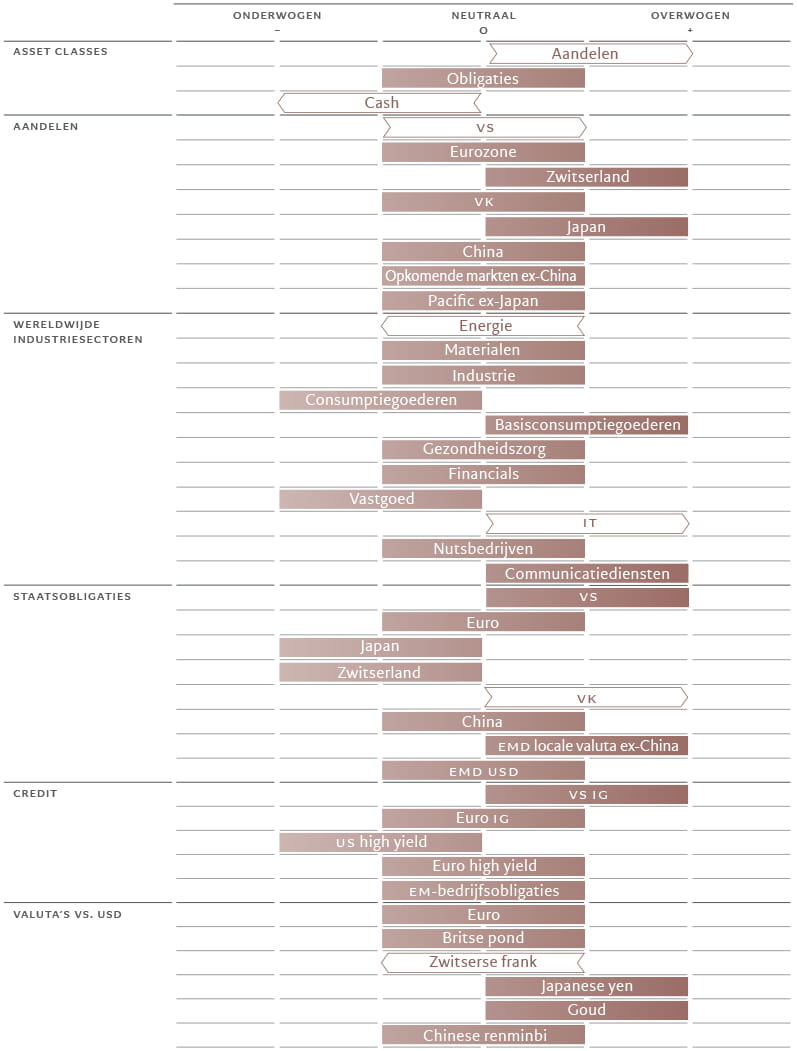

Asset-allocatie: reden tot optimisme

Voor één keer is het nieuwe jaar positief van start gegaan – althans wat de wereldeconomie betreft. De afnemende inflatie lijkt een ommekeer in het monetaire beleid in de richting van renteverlagingen te rechtvaardigen, terwijl de groei veerkrachtig genoeg is om aan te nemen dat de economie een harde landing kan voorkomen.

Zolang dit gouden scenario aanhoudt, zouden risicovollere activa moeten profiteren. Daarom upgraden wij wereldwijde aandelen naar overwogen, en compenseren we dit met een onderweging in cash. Naarmate de renteverlagingen doorzetten, zal het steeds onaantrekkelijker worden om cash of equivalenten aan te houden. Onze houding ten aanzien van obligaties blijft neutraal.

We zien deze verschuiving in de allocatie als een kortetermijnbeweging. Net zoals het gouden scenario niet zal blijven duren, denken wij dat de wereldeconomie uiteindelijk zal afkoelen en dat obligaties weer de overhand zullen krijgen op aandelen.

Onze wereldwijde voorlopende indicator van de bedrijfsactiviteit wijst inderdaad op een waarschijnlijke vertraging in de tweede helft van het jaar. Wij verwachten dat de groei in de ontwikkelde economieën in 2024 slechts 0,9 procent zal bedragen – ongeveer de helft van het tempo van vorig jaar.

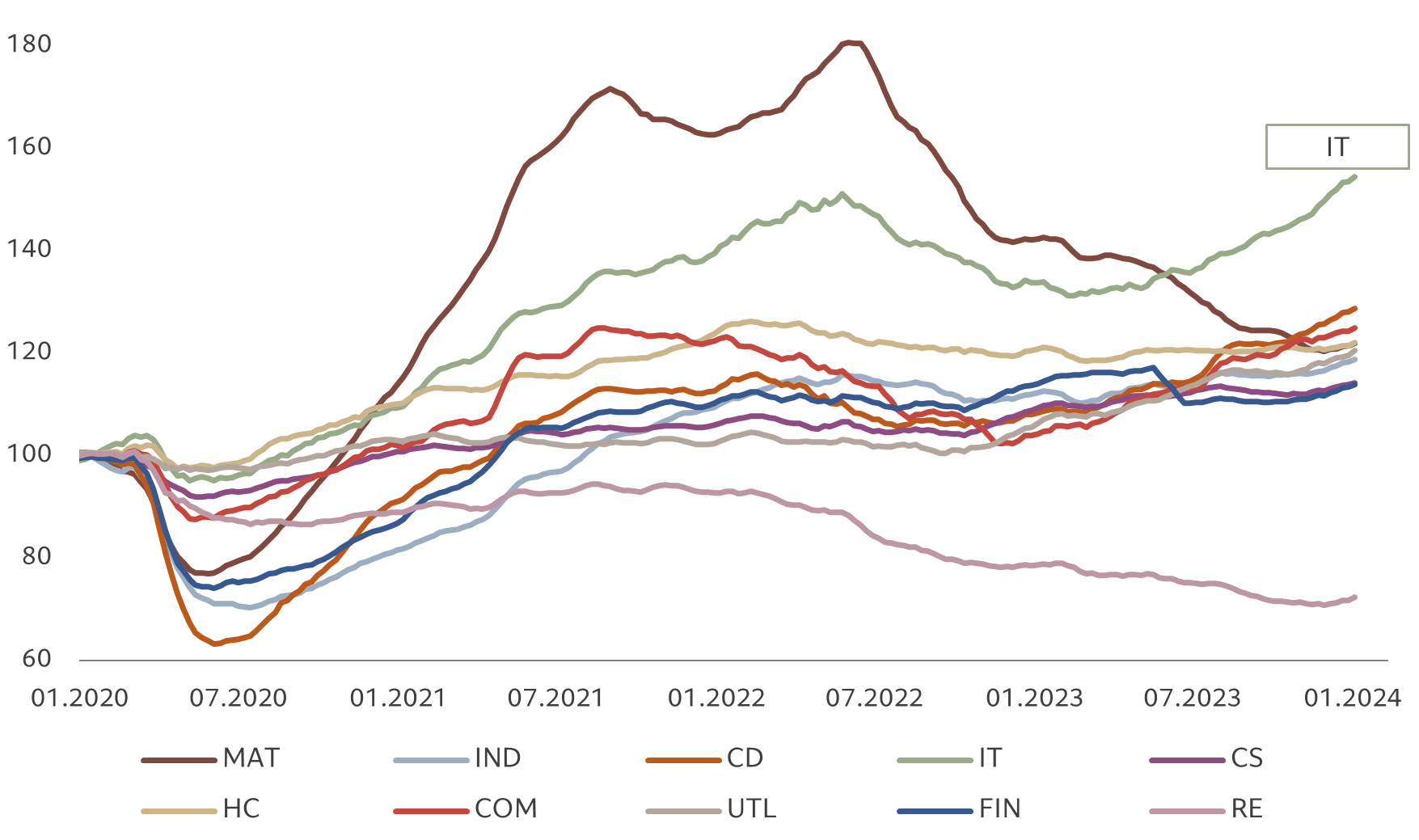

Japan blijft de enige ontwikkelde markt met een positieve score in ons macro-economische model, met sterke loonstijgingen en een potentiële opleving van de wereldhandel als sterke rugwind.

Ook de Amerikaanse economie houdt tot dusver relatief goed stand, wat de aandelenmarkt op korte termijn een duwtje in de rug moet geven. Maar de enquêtegegevens worden steeds somberder en wij verwachten dat de dynamiek in de consumentensector en de investeringen in commercieel vastgoed binnenkort zullen verslechteren, wat de Amerikaanse Federal Reserve zal aanzetten tot een renteverlaging.

De groei in de eurozone zal ondertussen wellicht zwak zijn, maar stabiel.

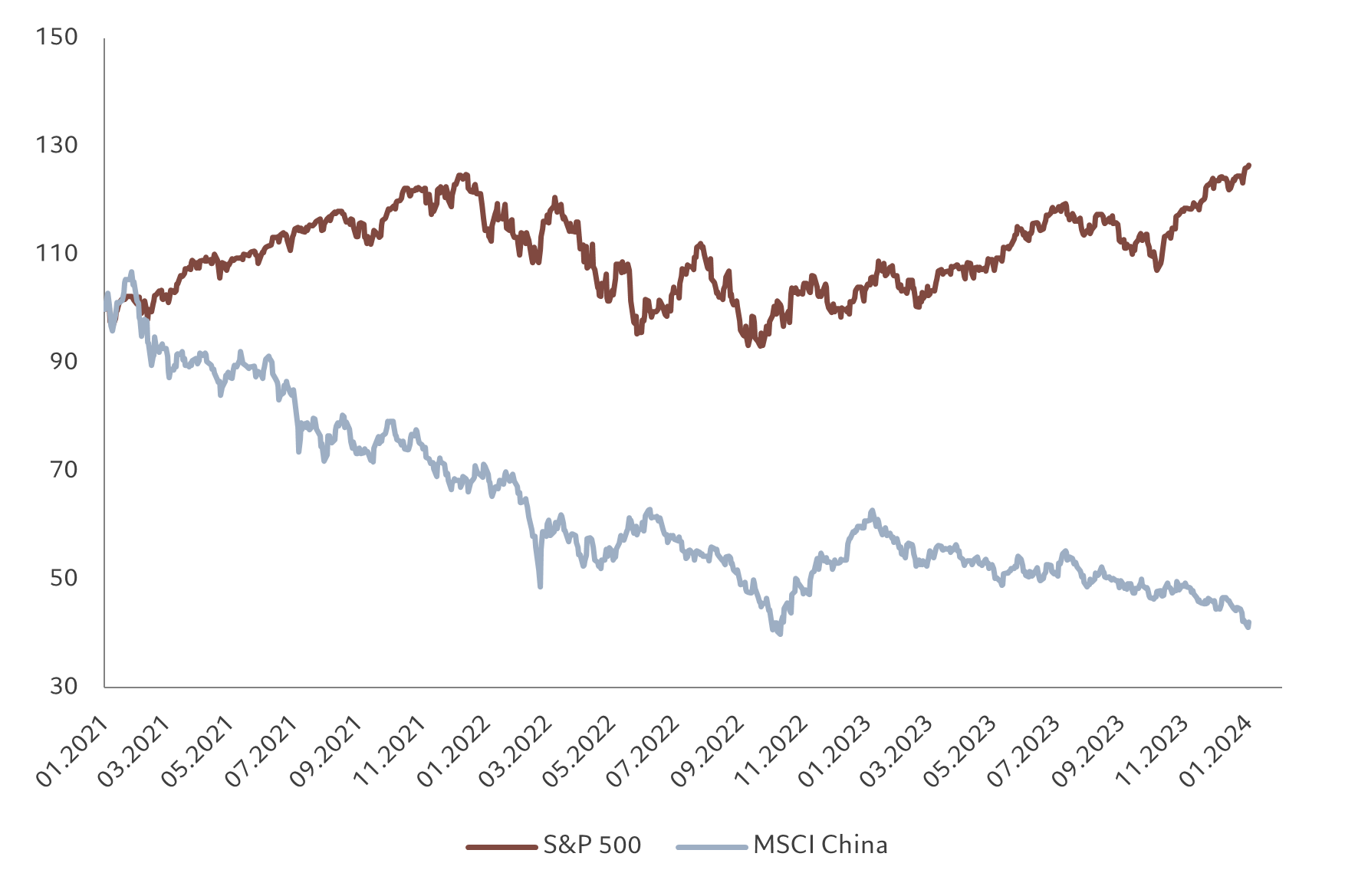

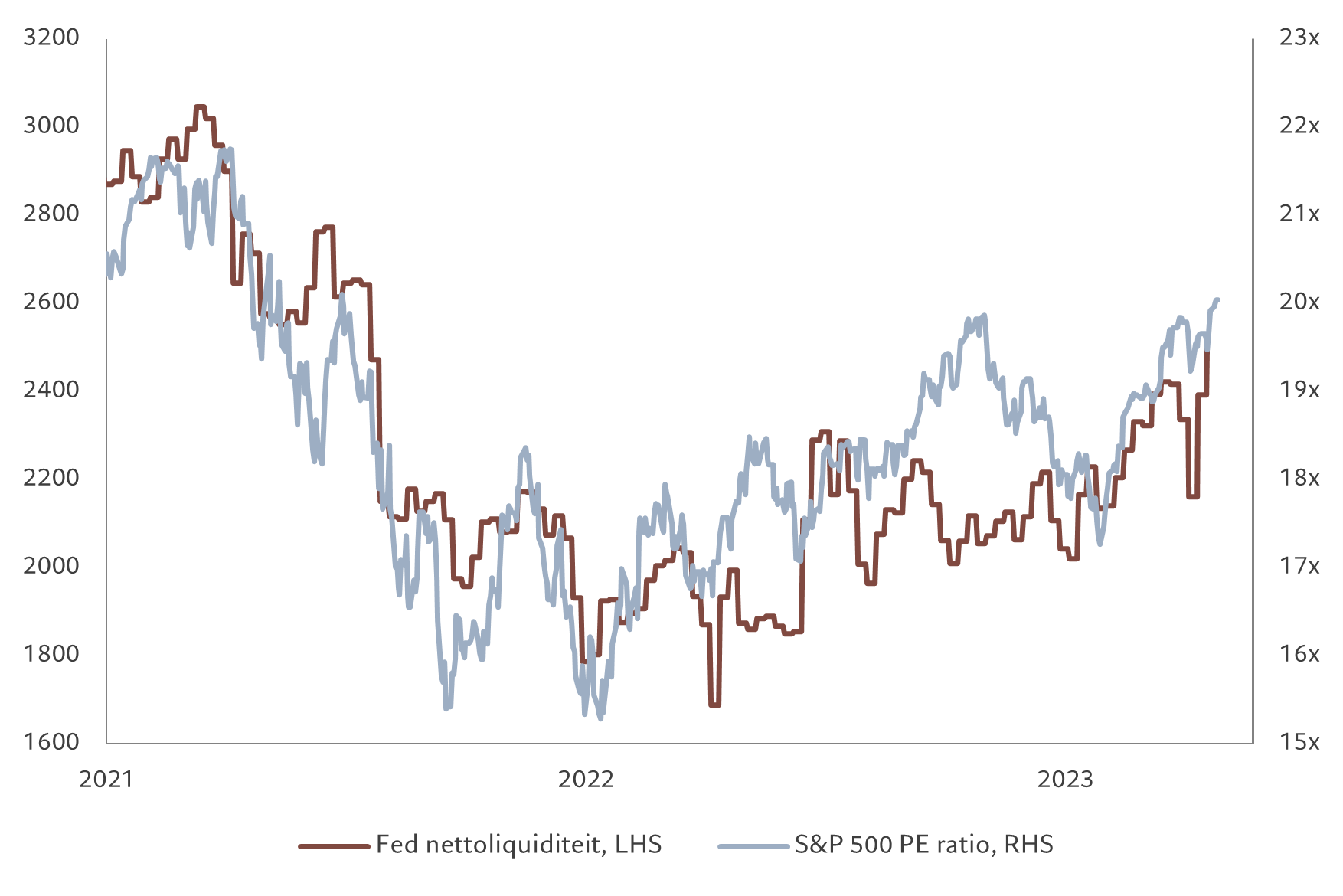

Onze liquiditeitsindicatoren geven aan dat de omstandigheden voor aandelen, en vooral voor Amerikaanse aandelen, tot het einde van het eerste kwartaal gunstig zullen blijven. Het kwantitatieve verkrappingsprogramma van de Fed heeft geen effect gehad, omdat het meer dan gecompenseerd werd door financiële instellingen die hun overtollige cash bij de centrale bank weghaalden (zie Afb. 2). Dat heeft risicovolle activa geholpen beter te presteren dan cash, waardoor het effect van de maatregelen in zekere mate wordt hersteld. Onze analyse suggereert dat de stijging van de nettoliquiditeit – de extra hoeveelheid geld die de centrale bank aan de economie geeft voor investeringen en bestedingen – in overeenstemming is met de S&P 500 die hoger gaat richting de 5.000.

De situatie zal waarschijnlijk veranderen zodra het Amerikaanse ministerie van Financiën de uitgifte verlegt naar obligaties met een langere looptijd in plaats van T-bills, wat naar onze verwachting in het tweede kwartaal van 2024 zal gebeuren. Dat zal leiden tot een aanzienlijke vertraging van de afbouw van de reverse repo-faciliteit van de Fed, een netto afname van de liquiditeit in het financiële systeem en een waarschijnlijke stijging van de risicopremies.

De netto liquiditeit van de Fed verwijst naar de injecties of onttrekkingen van middelen door de centrale bank aan het financiële systeem. Bron: Refinitiv DataStream, Pictet Asset Management. Gegevens uit de periode 13.12.2019-23.01.2024.

Op dat moment zullen de te hoge aandelenwaarderingen allicht onhoudbaar beginnen te lijken. Amerikaanse aandelen lijken duur en noteren 20 keer hun verwachte winst op 12 maanden – een niveau dat buiten de dotcom-zeepbel zelden werd gehandhaafd. Verbeterde winstvooruitzichten bieden enig soelaas, vooral in de techsector (en dus voor de VS), maar de opwaartse trend is beperkt gezien de hoge verwachtingen die zijn ingeprijsd – de consensusgroei van de winst per aandeel voor de Amerikaanse markt ligt boven 10 procent ten opzichte van onze prognoses van 4 procent.

Onze tactische voorkeur voor aandelen wordt ook ondersteund door positieve technische signalen, vooral sterke trends in de VS en Japan. De sentimentsindicatoren zijn uit het euforische gebied genormaliseerd, terwijl de positionering van beleggers een evenwicht toont tussen call- en putopties, of tussen beleggers die inzetten op een marktrally versus beleggers die zich voorbereiden op een neerwaartse spiraal.