Activa-allocatie: beter dan gevreesd?

Het is nog vroeg, maar tot nu toe ziet 2023 er beter uit dan een paar weken geleden werd voorspeld.

De Amerikaanse inflatie heeft duidelijk een hoogtepunt bereikt, de Europese economie blijkt veerkrachtiger dan sommigen hadden gevreesd, de dynamiek van de energieprijzen is gunstig en de heropening van de Chinese economie heeft een tempo bereikt dat zelfs de meest optimistische verwachtingen overtreft.

De wolken beginnen duidelijk op te trekken, maar wij denken dat het te vroeg is om een beslissende stap in aandelen te zetten – de waarderingen zijn immers niet bijzonder goedkoop, de bedrijfswinsten stagneren en de wereldwijde groei is in het beste geval zwak. Ook de belangrijke Amerikaanse consument is nog niet uit de problemen.

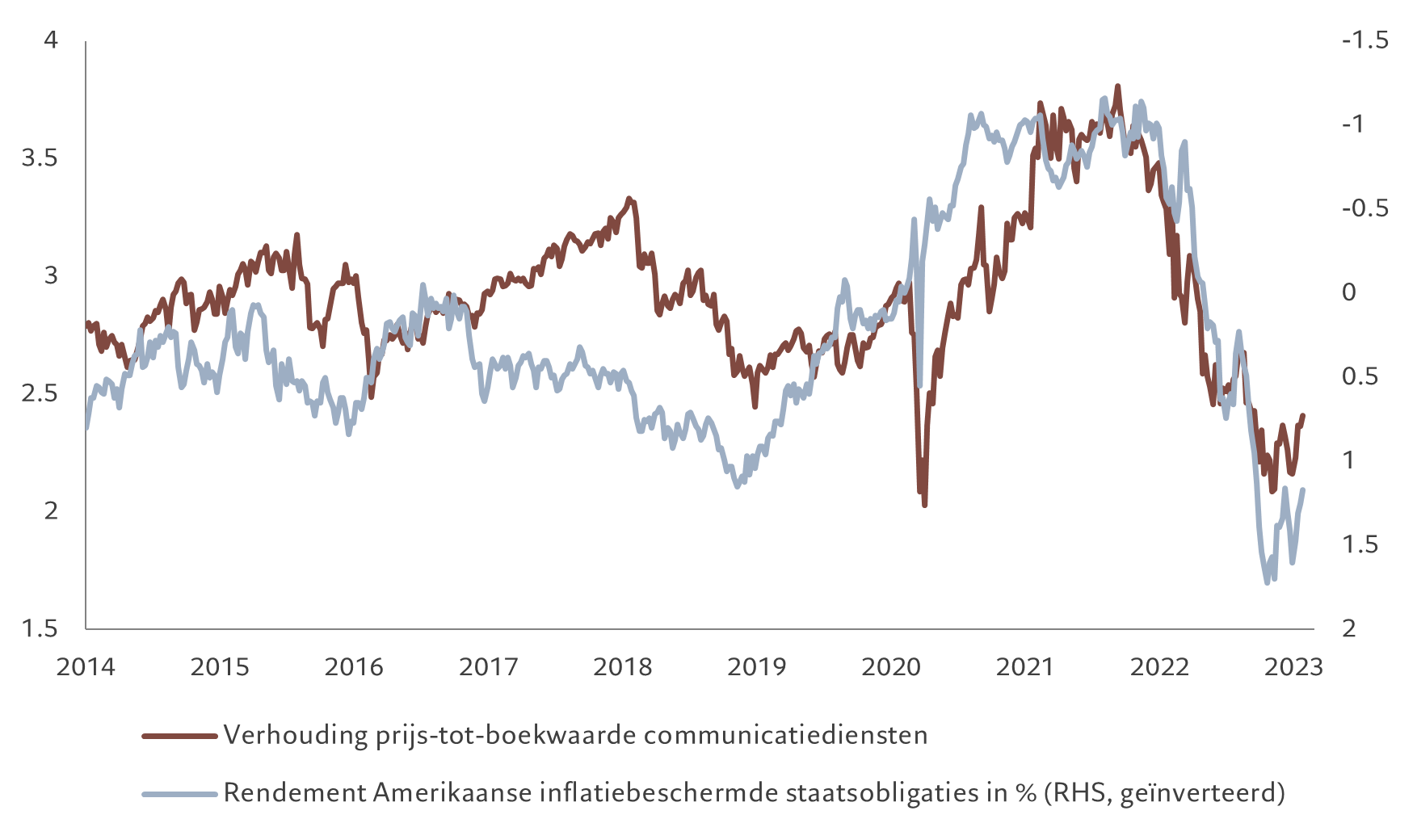

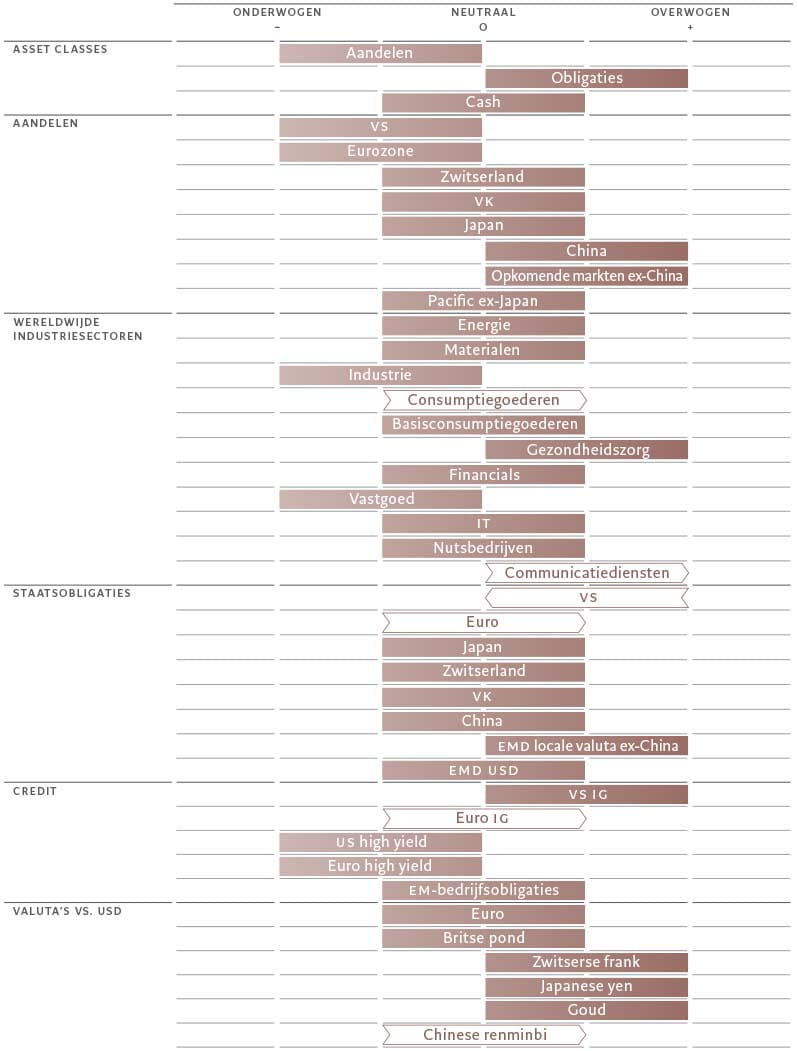

Daarom blijven we in het algemeen onderwogen in aandelen en overwogen in obligaties, terwijl we onze blootstelling aan sectoren zoals communicatiediensten tactisch verhogen.

Onze conjunctuurindicatoren blijven negatief voor de wereldeconomie als geheel, maar het beeld is minder somber dan een maand geleden. De vooruitzichten voor China zijn positief geworden en de economie zal naar verwachting profiteren van een toename van de consumptie. Naarmate het land uit de door Covid veroorzaakte lockdowns komt, is er ongeveer 5 biljoen RMB (740 miljard dollar) aan overmatige besparingen van huishoudens die mogelijk kan worden uitgegeven.

Dat zal een grotere weerslag hebben door een toename van de goederenhandel, een opleving van het Chinese toerisme en een grotere vraag naar grondstoffen, met name basismetalen. De belangrijkste begunstigden van de economische opleving in China zijn Hongkong, Singapore, Korea, Vietnam en Taiwan, alsook Japan en Australië.

Cruciaal is dat we niet verwachten dat de heropleving van China de wereldwijde inflatiedruk zal voeden, zoals het geval was toen de VS en Europa opnieuw opengingen. De belangrijkste verschillen tussen de heropening van China en die van de ontwikkelde landen zijn dat er tijdens de pandemie geen fiscale overdrachten aan Chinese consumenten plaatsvonden (in schril contrast met de cheques die in de VS werden uitgedeeld), dat de wereldwijde aanbodbeperkingen zijn verminderd, dat de outputkloof in China groter is en dat de Chinese arbeidsmarkt geen tekenen van loondruk vertoont.

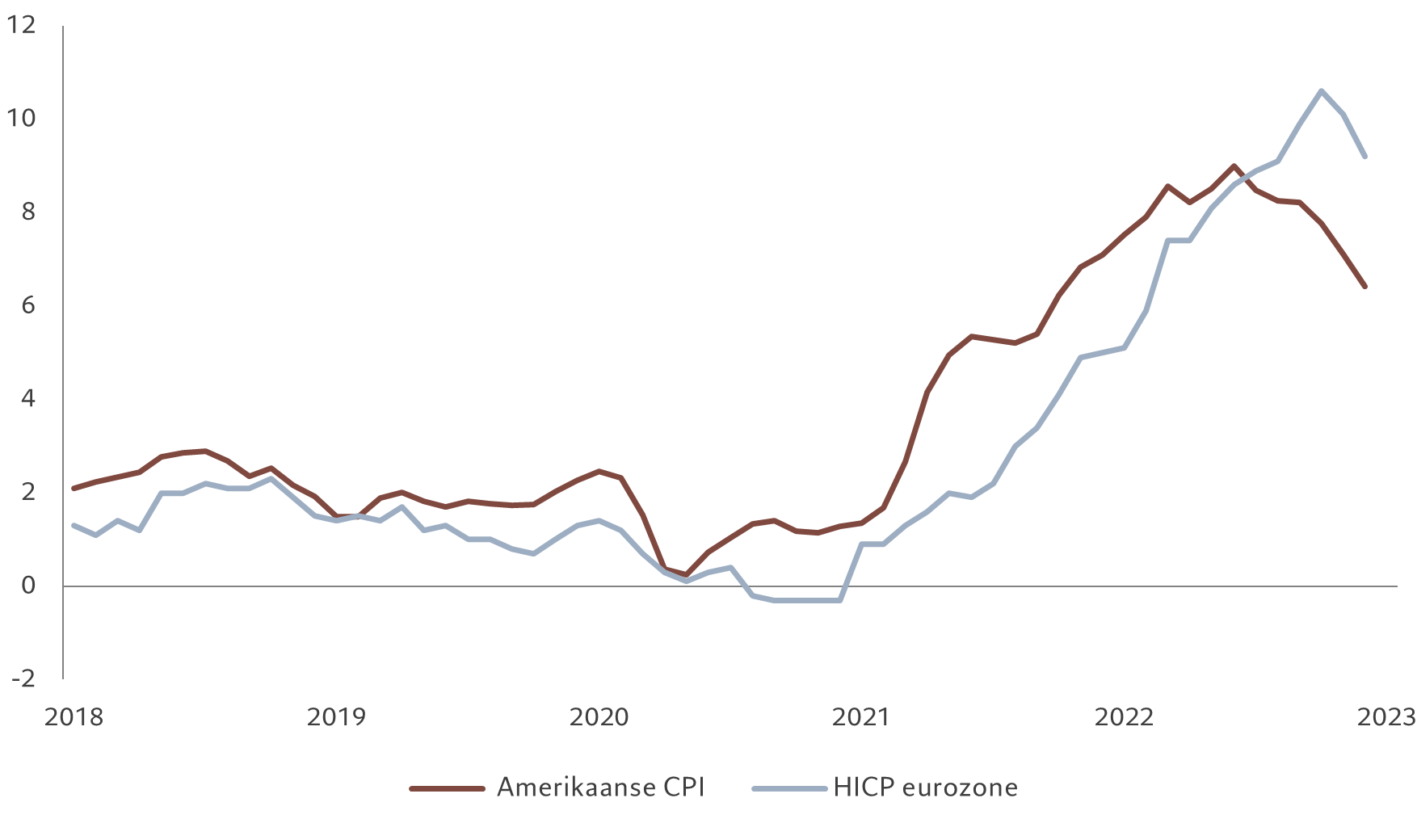

Onze verwachtingen voor een wereldwijde matiging van de prijsdruk zijn versterkt door toenemend bewijs dat de inflatie in de VS en Europa een piek heeft bereikt (zie Afb. 2). Dat is goed nieuws voor risicovollere activa. In Europa vertaalt zich dat in betere economische vooruitzichten dan eerder verwacht, waarbij de verbeterende inflatiedynamiek het consumentenvertrouwen aanwakkert.

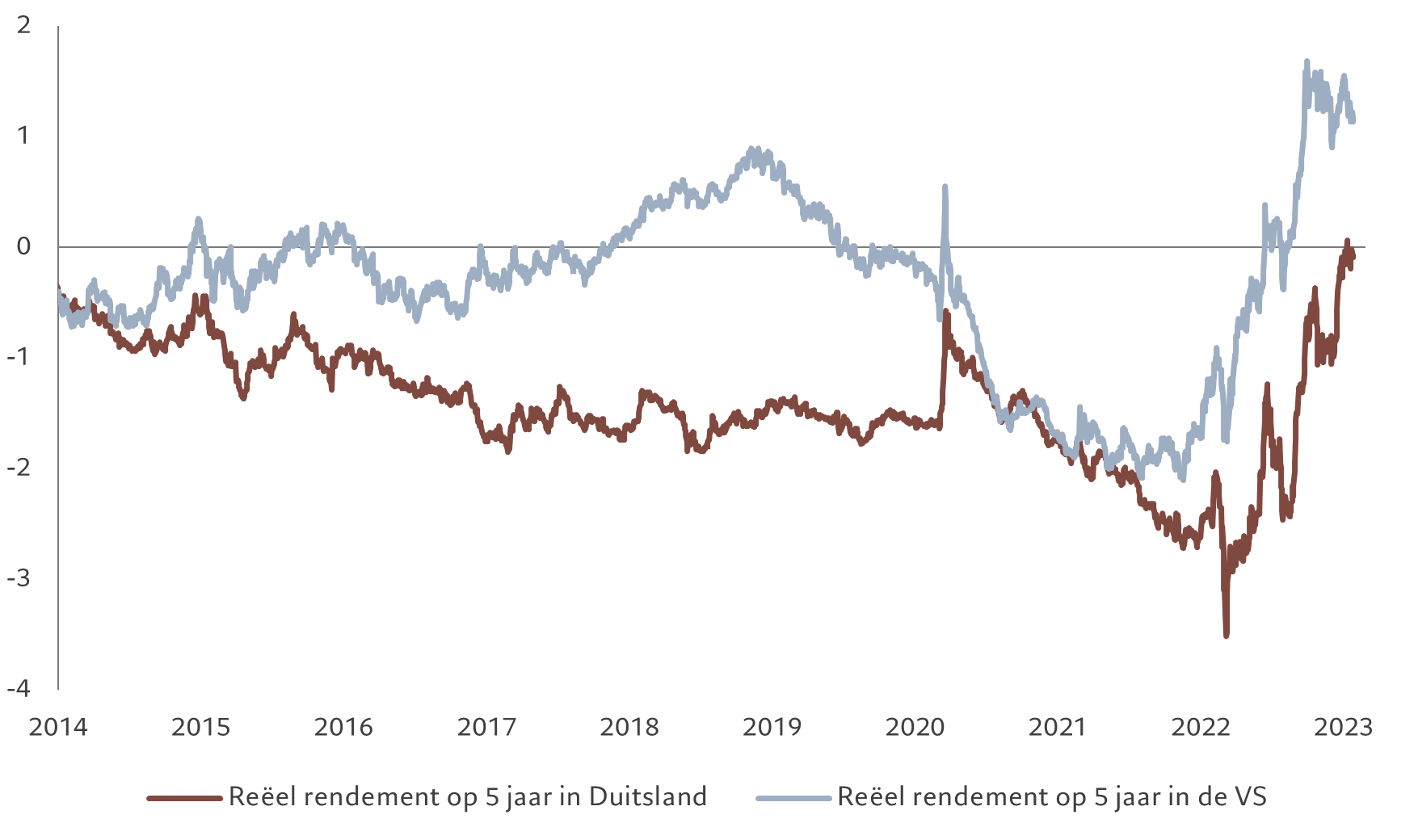

Bron: Refinitiv DataStream, Pictet Asset Management. Gegevens uit de periode 01.01.2018-31.12.2022.

Onze liquiditeitsscores tonen dat Europa van alle grote regio's de strengste kredietvoorwaarden heeft.

Omgekeerd hebben gemengde Amerikaanse cijfers de kans op een recessie aan de andere kant van de Atlantische Oceaan verhoogd, al is dat nog steeds niet ons basisscenario. Ons model toont dat de verkrapping van de Amerikaanse Federal Reserve bijna voltooid is, maar de versoepeling is waarschijnlijk nog veraf vanwege de vrees voor een nieuwe inflatie.

In de ontwikkelingslanden is de liquiditeit voldoende, wat onze positieve houding ten aanzien van activa uit opkomende markten ondersteunt.

Onze waarderingsindicatoren staan ook op groen voor aandelen uit opkomende markten, waarbij opkomend Europa en Latijns-Amerika bijzonder goedkoop lijken.

Meer in het algemeen toont onze waarderingsanalyse dat elk betekenisvolle stijging voor aandelen eerder zal moeten komen van de winstgroei van bedrijven in plaats van een stijging van de winstveelvouden. De koers-winstverhouding van de aandelen is al gestegen naarmate de inflatie is afgenomen; volgens ons reële-waardemodel is er in de komende 12 maanden dus geen sprake meer van een stijging.

Toch is het beeld voor de bedrijfswinsten evenmin inspirerend: wij verwachten dat de wereldwijde winst dit jaar gelijk zal blijven, waarbij de groei in de opkomende markten gecompenseerd wordt door een daling in Europa.

In de VS zijn er vroege tekenen dat de neerwaartse winstherzieningen van analisten afnemen. De verwachtingen voor het vierde kwartaal zijn echter al erg laag, wat betekent dat bedrijven die uiteindelijk de winstverwachtingen overtreffen waarschijnlijk geen upgrade van de analisten zullen krijgen. De verwachtingen van de bedrijven blijven neerwaarts gericht en het pessimisme verschuift van marges naar inkomsten. Zolang we deze situatie niet zien verbeteren, zullen we onze allocatie in aandelen waarschijnlijk niet verhogen.

Technische indicatoren wijzen op een snelle opleving van de risicobereidheid. De wekelijkse instroom in aandelen- en obligatiefondsen uit opkomende markten bereikte een recordhoogte van 13 miljard dollar, en er was ook een sterke appetijt voor investment-grade en high-yield kredieten.

De impliciete volatiliteit voor aandelen daalde tot het laagste niveau in bijna een jaar en de vraag naar aandelencallopties steeg. Het sentiment rond de dollar daarentegen verslechterde.