Overzicht: Rendementsvooruitzichten voor de komende 5 jaar

De afgelopen decennia is het een lonende strategie gebleken om de beleggingen van een portefeuille min of meer evenwichtig te verdelen over aandelen van ontwikkelde markten en obligaties. Het rendement op jaarbasis dat beleggers met deze aanpak hebben behaald, is hoog: winsten die te danken zijn aan een gestage economische groei, een bijna onafgebroken daling van de rente en inflatie en relatief rustige omstandigheden op de financiële markten.

Toch wijzen onze prognoses voor de komende vijf jaar erop dat beleggers een andere koers zullen moeten varen om een vergelijkbaar resultaat te bereiken. Dat betekent minder kapitaal toewijzen aan de ontwikkelde wereld, meer posities in activa uit opkomende markten en veel meer beleggen in alternatieven, met name grondstoffen en goud.

Een belangrijke bevinding uit ons onderzoek is dat rendementen uit aandelenmarkten het slachtoffer zullen worden van een ongunstige verschuiving in de conjunctuurcyclus. De wereldeconomie nadert het einde van de expansiefase na de Covid-19-crisis. Krappere financiële voorwaarden, een piek in de banengroei in de VS en grote outputkloven wijzen allemaal op een recessie voor dit of volgend jaar. Dat heeft aanzienlijke gevolgen voor beleggers. Er is een aanzienlijk verschil tussen een allocatie aan aandelen in de aanloop naar een malaise en hetzelfde zodra het herstel begint. En dat geldt ook voor wie op lange termijn belegt.

Onze analyse van de afgelopen 100 jaar toont aan dat een initiële belegging in aandelen van ontwikkelde markten na het einde van een recessie een prijsrendement van 10 procent per jaar oplevert voor de volgende vijf jaar; beleggen vóór een recessie, zoals vandaag het geval zou zijn, brengt in vergelijking meestal slechts een jaarlijks rendement van 4 procent op – een tekort van ongeveer 6 procent per jaar.

Een ander obstakel voor ontwikkelde aandelenmarkten is een dreigende druk op de winstmarges van bedrijven. Met stijgende lonen en stijgende grondstoffenprijzen, strengere voorschriften die de kosten van zakendoen verhogen en het vooruitzicht van een stijging van de vennootschapsbelasting kunnen de marges in de komende vijf jaar naar verwachting met een cumulatieve 10 procent dalen.

Maar het zijn niet alleen aandelen uit ontwikkelde markten die het moeilijk zullen hebben om hun prestaties in het verleden te evenaren. Staatsobligaties van ontwikkelde landen zullen zich de komende vijf jaar ook moeten inspannen om aan de verwachtingen van beleggers te voldoen. Traditioneel vormden deze effecten een anker in een gediversifieerde portefeuille, een cruciale bron van inkomsten en kapitaalbescherming in tijden van economische onzekerheid.

Maar buiten de VS – waar de initiële waarderingen voor staatsobligaties en obligaties met investment grade-rating aantrekkelijker worden dankzij de piek in de rendementen van dit jaar – zullen de rendementen van vastrentende waarden uit ontwikkelde markten de komende vijf jaar onder de inflatie dalen.

Bron: Pictet Asset Management

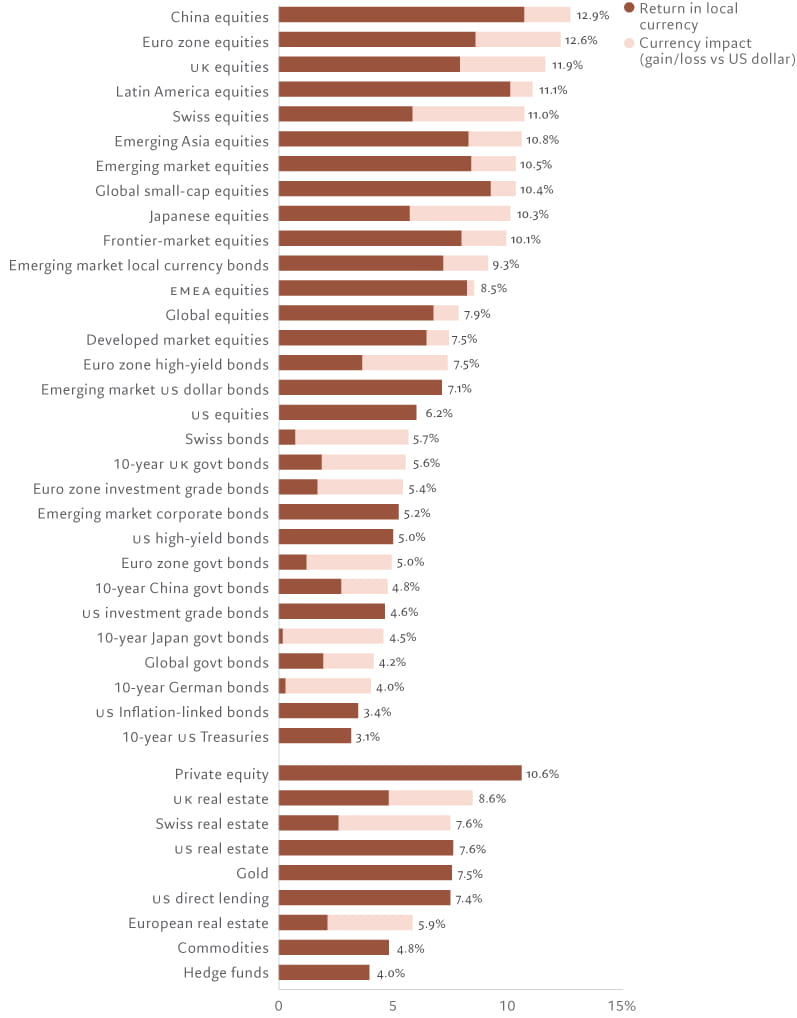

Om de magere rendementen en inkomsten uit de ontwikkelde wereld te compenseren, zullen beleggers een delicaat evenwicht moeten vinden. Enerzijds blijkt uit onze analyse dat portefeuilles gemiddeld hogere allocaties aan aandelen en obligaties uit opkomende markten vereisen, evenals grondstoffen – risicovollere beleggingen die een hoger toekomstig rendement bieden. Anderzijds zou het verstandig zijn om deze hogere risico's te combineren met een hogere allocatie aan activa die geen gelijke tred houden met de reguliere aandelen- en obligatiemarkten, zoals liquide alternatieven, goud en private activa.

Binnen de opkomende markten zien Chinese aandelen er bijzonder aantrekkelijk uit, terwijl het inkomstengenererende potentieel van obligaties uit opkomende markten zou moeten toenemen, versterkt door wat volgens ons een gestage appreciatie van valuta's van opkomende landen zal zijn.

Bij de alternatieven zien de niet-energiegrondstoffen er bijzonder aantrekkelijk uit; hun rendementen zouden het komende half jaar hoger moeten liggen dan de inflatie.

Onze analyse toont ook aan dat vastgoed en private equity beide beter presteren dan aandelen van ontwikkelde markten over onze prognosehorizon van vijf jaar. Allocaties in goud en infrastructuur zijn op dit moment zinvol als middel om het risico te diversifiëren en de portefeuilles te beschermen tegen de mogelijkheid van een hardnekkig hoge – of volatiele – inflatie.

Beleggers kunnen trouw blijven aan de traditionele evenwichtige portefeuille met reguliere obligaties en aandelen, maar moeten dan een lager rendement en een mogelijk hogere volatiliteit aanvaarden.