Asset-allocatie: De omikronvariant zal het herstel waarschijnlijk niet doen ontsporen

Een nieuw jaar, oude problemen? De snel verspreidende omikronvariant heeft geleid tot nieuwe mobiliteitsbeperkingen, waardoor beleggers zich zorgen maken over de economische gevolgen in sommige delen van de wereld.

Maar het wereldwijde herstel blijft veerkrachtig dankzij een sterke arbeidsmarkt, een inhaalvraag naar diensten en gezonde bedrijfsbalansen. De ruime besparingen van de huishoudens kunnen ook de klap opvangen: het IMF voorspelt dat de wereldwijde brutospaarquote in 2022 een recordhoogte van 28 procent zal bereiken.

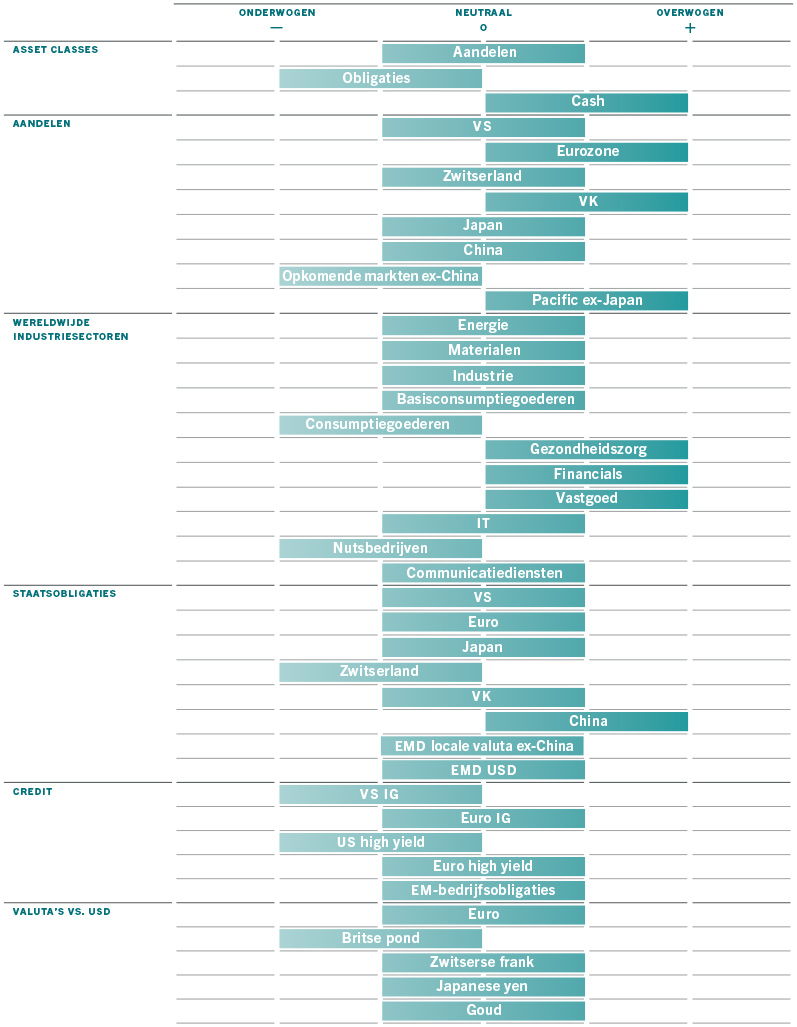

Wij wegen de omikrondreiging af tegen dit economische beeld en laten onze asset-allocatie voorlopig ongewijzigd, met een neutrale houding ten aanzien van aandelen en een onderwogen positie in obligaties. Gezien onze positieve vooruitzichten voor de economie zijn we op zoek naar kansen om onze positie in aandelen in 2022 te verhogen.

Januari

Onze conjunctuurindicatoren geven aan dat de wereldeconomie op schema ligt om in 2022 met 4,8 procent te groeien.

We hebben onze bbp-prognose voor de VS verhoogd omdat 's werelds grootste economie een sterk herstel doormaakt in zowel de productie- als de dienstensector.

Een sterk consumentenvertrouwen en een overschot aan spaargelden van zo'n 2,2 biljoen dollar moeten ook de komende maanden voor een stevige jobgroei zorgen.

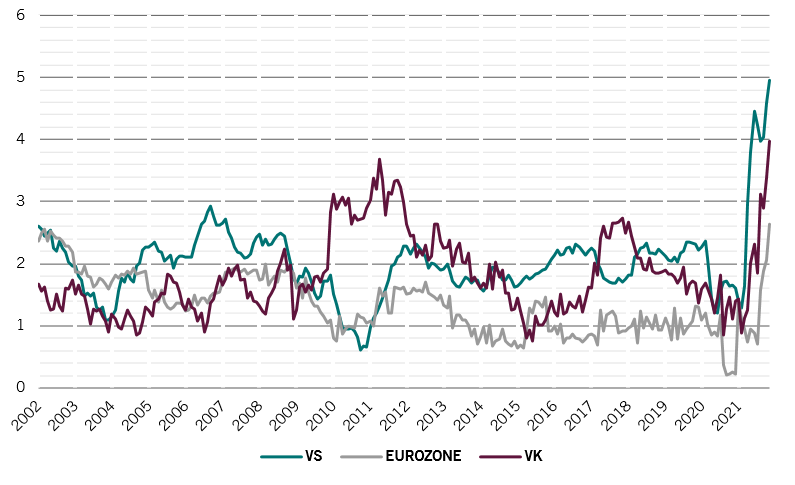

De prijsdruk was echter sterker en hardnekkiger dan verwacht. De CPI van november steeg in het snelste tempo sinds 1982 met 6,8 procent, met een kerninflatie die boven de trend lag met 4,9 procent.

Zelfs zonder Covid-gevoelige componenten en basiseffecten ligt de inflatie nog steeds ver boven de officiële doelstelling van de centrale bank van 3,6 procent.

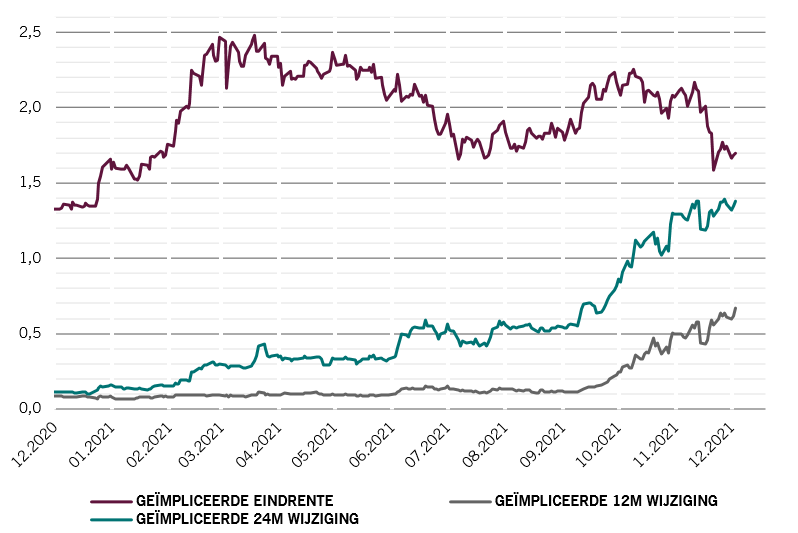

Wij verwachten dat de kerninflatie begin 2022 een piek zal bereiken van 5,8 procent, wat de Amerikaanse Federal Reserve ertoe zou moeten aanzetten de rente al in juni 2022 te verhogen; onlangs kondigde de centrale bank aan dat ze van plan is om tegen maart een einde te maken aan haar activa-aankopen.

Kern-CPI VS, eurozone en VK

De economie van de eurozone blijft veerkrachtig, maar de vooruitzichten worden minder duidelijk door de economische impact van nieuwe mobiliteitsbeperkingen en aanhoudende verstoringen van de toeleveringsketen.

Toch verwachten we dat de economie van de regio met 4,4 procent zal groeien, wat hoger is dan de marktconsensus. We zijn optimistischer geworden over Japan; de economie herstelt zich van een scherpe maar korte Covid-19-golf.

De uitrol van het vaccin verloopt goed, terwijl de vertrouwensindicatoren van consumenten en bedrijven en de cijfers over de huizenmarkt bemoedigend zijn. Een zwakkere yen en nieuwe fiscale stimuleringsmaatregelen zouden de groei in de komende maanden moeten ondersteunen.

Onze liquiditeitsindicatoren ondersteunen onze neutrale houding ten aanzien van aandelen.

De liquiditeitsvoorwaarden voor de VS worden negatief nu de Fed overgaat tot het indijken van een inflatieopstoot met een strakker monetair beleid. Het beeld is helemaal anders in China nadat de People's Bank of China in december haar reservevereistenratio met 50 basispunten verlaagde.

De laatste versoepeling van de PBoC zou volgens onze berekeningen ongeveer 1,2 biljoen RMB aan monetaire stimuleringsmaatregelen op lange termijn moeten vrijgeven, wat overeenkomt met 1 procent van het bbp. De PBoC creëert liquiditeiten tegen een kwartaaltarief van 232 miljard US dollar, veruit het snelste tempo van alle grote centrale banken.

Onze waarderingssignalen zijn gunstiger dan een jaar geleden voor zowel aandelen als obligaties: de koers-winstverhoudingen voor wereldwijde aandelen zijn ongeveer 10 procent lager dan in deze periode vorig jaar, terwijl de obligatierendementen in de ontwikkelde economieën met maar liefst 50 basispunten zijn gestegen.

Toch is het moeilijk om in elke grote activaklasse een goede waarde te vinden. We verwachten dat de koers-winstverhoudingen van aandelen dit jaar opnieuw met ongeveer 5-10 procent zullen dalen als reactie op de stijgende reële obligatierendementen.

Onze verwachtingen voor de winstgroei dit jaar bedragen echter 16 procent, meer dan het dubbele van de marktconsensus.

De technische indicatoren zijn negatief geworden voor aandelen als gevolg van seizoensgebonden factoren.

Daartegenover staat dat het beleggerssentiment veel minder optimistisch is dan enkele maanden geleden, wat wijst op wat meer stijgingspotentieel voor risicovollere activa.