Asset-allocatie: geen lentedooi

Nu de oorlog tussen Rusland en Oekraïne de tweede maand ingaat, nemen de verwachtingen voor een nog tragere economische groei en hogere inflatie toe. Gezien het zwakkere consumentenvertrouwen en de aanhoudende volatiliteit van de energieprijzen zal de wereldeconomie waarschijnlijk niet zo sterk groeien als aanvankelijk gehoopt. Hoewel veel economieën nog steeds boven de trend zullen groeien, denken we dat de risico's voor de bedrijfswinsten overwegend neerwaarts zijn.

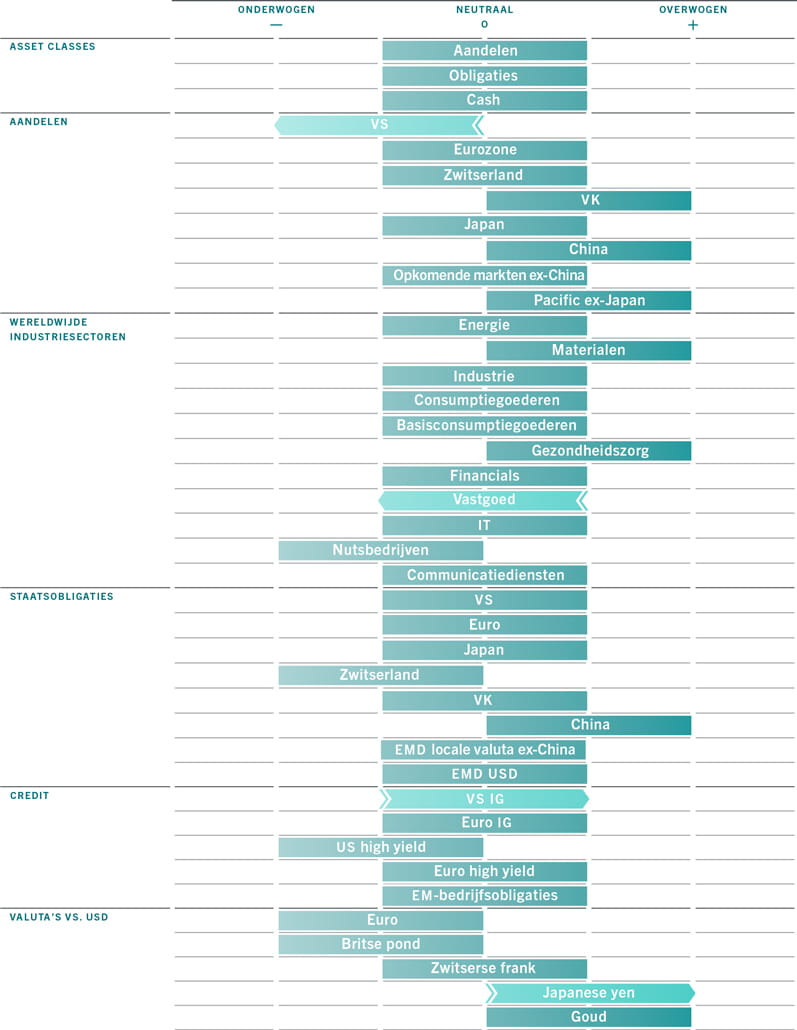

Tegen deze achtergrond verlagen wij onze positie in Amerikaanse aandelen tot negatief. Als groeigerichte markt met de meest onaantrekkelijke waardering ter wereld zullen Amerikaanse aandelen het volgens ons zwaar te verduren krijgen, met sectoren die gevoelig zijn voor rentes en economische cycli, vooral onder druk.

Toch denken we niet dat een absoluut negatieve houding ten aanzien van aandelen gerechtvaardigd is. Het moreel van de beleggers veert op van een zeer lage niveau, wat de verslechterende fundamentals althans op korte termijn compenseert. We blijven dan ook neutraal voor aandelen en obligaties.

Op basis van onze conjunctuuranalyse verlagen we onze wereldwijde groeiprognose van 4,4 procent dit jaar naar 3,5 procent; we verwachten dat de opkomende economieën en de eurozone meer te lijden zullen hebben dan andere regio's, gezien hun nabijheid tot het conflict in Oekraïne.

Onze wereldwijde inflatieprognose stijgt dit jaar van 5,1 procent tot 7 procent, hoewel we verwachten dat de prijsdruk de komende maanden een piek zal bereiken. De wereldeconomie heeft echter ruimte om de dubbele schok van de hogere olieprijzen en het verstrakkende monetaire beleid te absorberen.

In de VS is de energie-intensiteit, die de hoeveelheid benodigde energie per eenheid productie of activiteit meet, sinds de jaren 70 sterk gedaald, terwijl de balansen van de huishoudens gezond blijven met een schuldratio die 4 procentpunten onder de niveaus van 2008 ligt. Andere buffers die door de Covid-19-pandemie zijn opgebouwd, zijn onder meer bovenmatige besparingen, die 10 procent van het bbp uitmaken.

We nemen tegenover de eurozone een meer bearish positie in dan de consensus en verlagen onze groeiprognose voor 2022 van 4,1 procent naar 3,2 procent. Onze leidende indicatoren wijzen in de richting van een recessie en staan nu op het laagste peil in meer dan een jaar. De indicatoren van het consumentenvertrouwen dalen fors, wat de komende maanden slecht nieuws is voor de consumptie.

De Chinese economie kende een sterk momentum na het eerste herstel van de pandemie in het vierde kwartaal. Een nieuwe golf van Covid-19-besmettingen en nieuwe lockdownmaatregelen kunnen de groeivooruitzichten op korte termijn in 's werelds tweede grootste economie echter schaden, waardoor de vroege tekenen van een ommekeer in de bouwactiviteit worden overschaduwd.

De liquiditeitsvooruitzichten blijven verslechteren volgens ons, door het verstrakkende beleid van de centrale banken in de VS en het VK. Wij denken dat de Amerikaanse Federal Reserve 40 procent van de verstrakking heeft voltooid die wij in deze cyclus verwachten en tegen het einde van het jaar tot 75 procent zou moeten komen. Beleggers moeten dan ook op hun hoede zijn voor een nog snellere verstrakking, wat de economie onder druk zal zetten. De liquiditeitsvoorwaarden in China verbeteren, maar het tempo van de monetaire versoepeling is trager dan de retoriek van de centrale bank suggereert.

De liquiditeitsvoorwaarden van Japan worden licht krapper naarmate de Bank of Japan haar ultrasoepele monetaire beleid verder afbouwt. De centrale bank belooft echter haar rendementsplafond te verdedigen tegen het wereldwijde tij van hogere rentevoeten door een aanbod te doen om onbeperkte hoeveelheden Japanse overheidsobligaties van 10 jaar te kopen. Dat leidt tot een forse sell-off van de yen (zie Afb. 2).

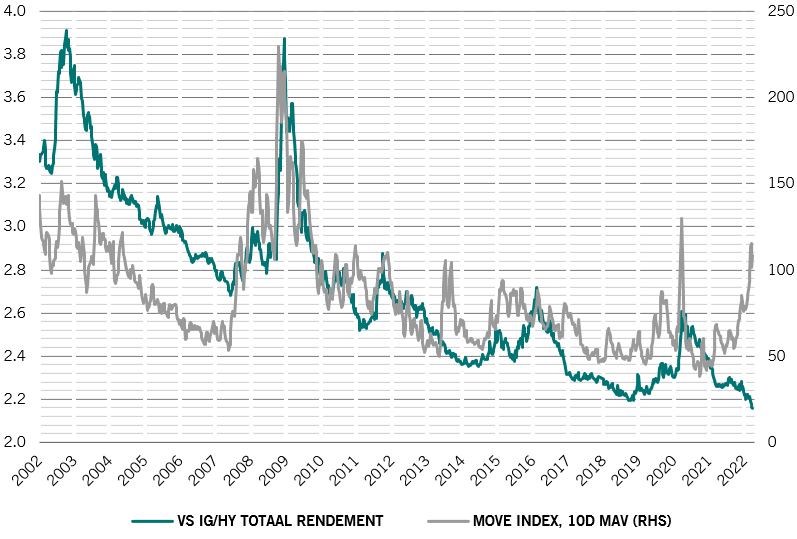

Onze waarderingsindicatoren voor obligaties zijn positief geworden na de recente sell-off van grote staatsobligaties. Kredieten met investment grade-rating, dit jaar de slechtst presterende grote beleggingscategorie, lijken oververkocht en aantrekkelijk in vergelijking met risicovollere obligaties.

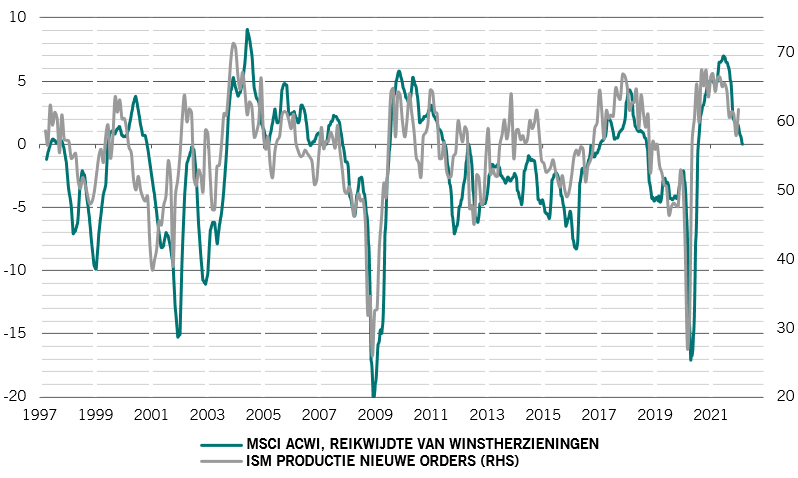

De algemene score voor aandelen blijft negatief. Door de verslechterende liquiditeit en hogere reële rendementen is een verdere daling van de koers-winstverhoudingen mogelijk. In de volgende 12 maanden verwachten we een krimp van ongeveer 5 procent, wat suggereert dat de totale aandelenrendementen in 2022 vlak zouden kunnen eindigen in vergelijking met het voorgaande jaar. Er is echter waarde te vinden in de eurozone en in Chinese aandelen. Amerikaanse en technologieaandelen blijven vanuit waarderingsstandpunt onaantrekkelijk.

Technische indicatoren ondersteunen onze neutrale positie voor aandelen. Het beleggerssentiment veerde sterk op vanaf een laag niveau, in lijn met de dalende impliciete volatiliteit in de beleggingscategorie. Een daling van de impliciete volatiliteit onder de gerealiseerde maatstaf maakt de bescherming tegen toekomstige sell-offs goedkoper. Dat maakt het voor beleggers op zijn beurt aantrekkelijker om meer risico te nemen.