Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Technologie: betere vooruitzichten voor particuliere beleggers

De technologiesector is momenteel misschien uit de gratie geraakt, maar wij zijn van mening dat er veel beleggingskansen zijn, vooral in private markten.

Geschreven door

Stanislas Chanavat

Beleggingsbeheerder Thema's

De waarderingen van technologiebedrijven zijn sterk gedaald ten opzichte van hun pieken, meegesleurd in een moeilijke macro-economische omgeving die gekenmerkt wordt door een recordhoge inflatie, stijgende rentevoeten en een vertragende groei. Eind september is de BVP Nasdaq Emerging Cloud-index sinds het begin van het jaar met 51 procent gedaald, terwijl de Nasdaq een verlies van 34 procent incasseert. Dat in vergelijking met een daling van 25 procent van de S&P500, waardoor de technologiesector dit jaar een van de slechtst presterende sectoren ter wereld is.

Zijn de beste dagen van de technologiesector dan voorbij? Helemaal niet.

Om te beginnen zijn particuliere bedrijven in de technologiesector lang niet zo zwak of kwetsbaar als de huidige waarderingsniveaus kunnen doen vermoeden. Dankzij de recordgeldophaling in 2021 zijn ze zeer goed gefinancierd, wat betekent dat massale faillissementen, zoals die tijdens de technologiecrisis in het begin van de jaren 2000, zouden moeten worden vermeden.

Bovendien heeft de gemiddelde unicorn - privébedrijven met een waardering van meer dan 1 miljard dollar - nu een jaaromzet van 108 miljoen dollar in vergelijking met slechts 18 miljoen dollar voor bedrijven die tijdens de internetzeepbel naar de beurs gingen.1 Met andere woorden, de hedendaagse techbedrijven zijn veel meer gevestigd, genereren meer inkomsten en zijn dus beter voorbereid op wat er gaat komen. De oprichtersteams van techbedrijven hebben ook meer invloed dan toen het geval was, met steeds meer serie-ondernemers die terugkeren naar de markt met opwindende nieuwe ideeën om na te streven.

Niet minder belangrijk zijn de fundamentele trends die de groei van de private technologiesector ondersteunen.

De snelheid van innovatie neemt toe. Het is nog nooit zo eenvoudig geweest om een techbedrijf op te richten, omdat alle tools online vrij toegankelijk zijn. Cloudinfrastructuur, de ruggengraat van het digitale ecosysteem, groeit met bijna 50 procent op jaarbasis. Het gebruik van internet zal ondertussen blijven toenemen. Het is gemakkelijk te vergeten dat het web, ondanks de razendsnelle groei, nog steeds 31 procent van de wereldbevolking moet beriken.2 En dan is er nog 5G: samen met het Internet of Things belooft de volgende generatie draadloze technologie connectiviteit naar onbekend terrein te brengen.

Ook de IT-bestedingen van bedrijven zouden sterk moeten blijven. Het adviesbureau Gartner voorspelt dat in 2023 bedrijven 100 miljard dollar extra zullen uitgeven aan software, waardoor die markt jaarlijks op 900 miljard dollar uitkomt.3 Cybersecurity zal een andere bron van bedrijfsinvesteringen zijn. Aangezien het aantal cyberaanvallen en de kosten ervan de afgelopen jaren aanzienlijk zijn toegenomen, hebben bedrijven en overheden hun investeringsbudgetten voor steeds geavanceerdere cyberbeveiligingsoplossingen verhoogd.

Binnen retail zal ook e-commerce verder groeien. Merken hebben toegang tot klanten rechtstreeks en op manieren die een paar jaar geleden niet mogelijk waren. De wereldwijde e-commercemarkt zal dit jaar naar verwachting 5,55 biljoen dollar bereiken, wat een vijfde van de wereldwijde retail vertegenwoordigt.4 Amazon, de toonaangevende speler in de sector, heeft nu meer dan 370.000 robots (tegenover 100.000 in 2017)5 in zijn magazijnen ingezet, omdat het elke twee uur 1 miljoen pakjes levert.

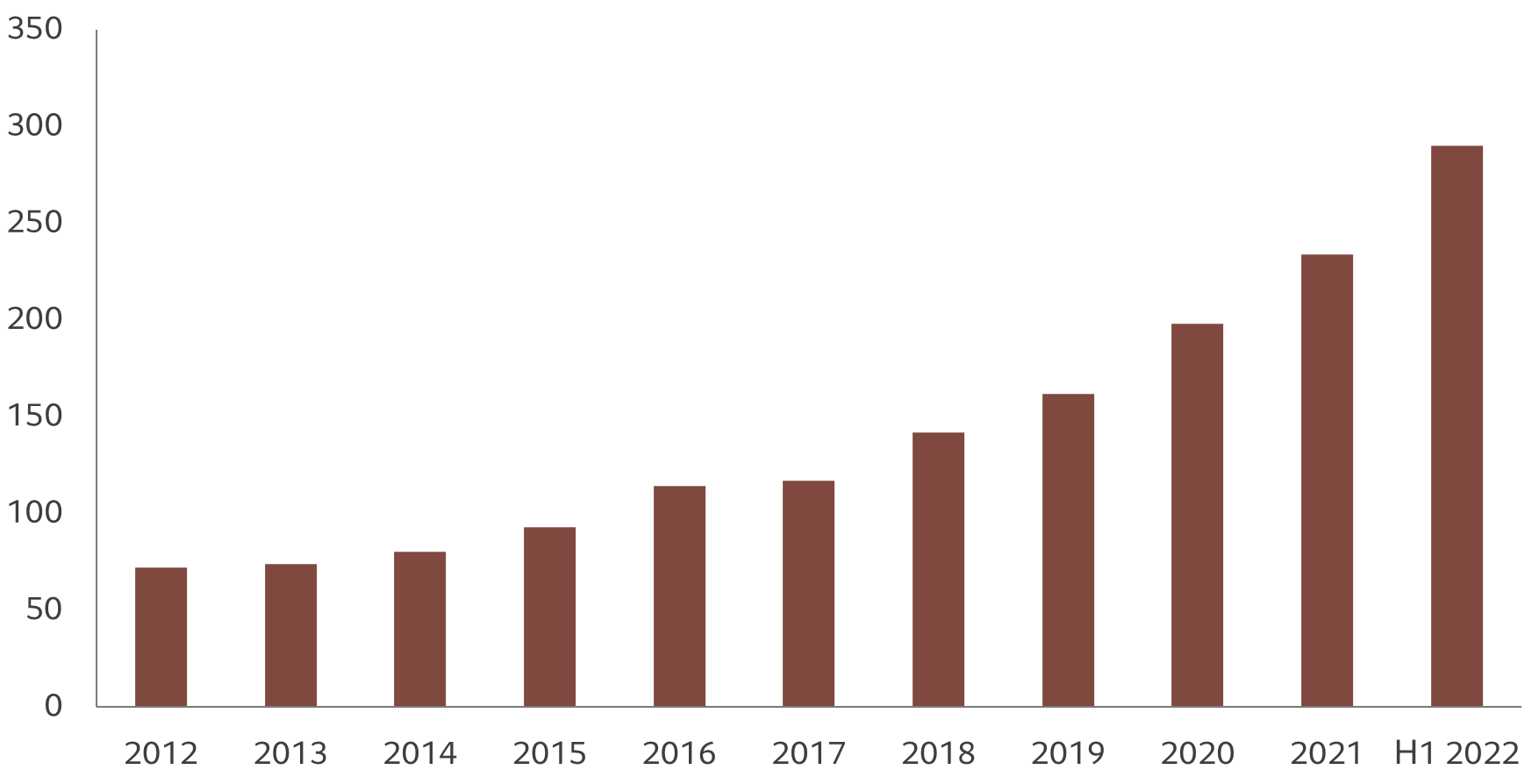

Cruciaal is dat er voldoende kapitaal beschikbaar is om private techbedrijven te ondersteunen en aan te moedigen om te groeien en te innoveren. Alleen al in de VS wachten VC-bedrijven om meer dan 290 miljard dollar te gebruiken (zie afbeelding 1).6

Afbeelding 1 - Klaar om te investeren

VS risicokapitaal cumulatieve overhang, miljard USD

Bron: PitchBook-NVCA Venture Monitor. Gegevens uit de periode 01.01.2012-30.06.2022.

Voor ervaren beleggers in private markten biedt de technologiesector aantrekkelijke kansen.

Natuurlijk is het belangrijk om selectief te zijn. Waarschijnlijk nu meer dan ooit. Wij verwachten een grotere differentiatie tussen sterkere en zwakkere bedrijven. Er zullen onderweg ongetwijfeld faillissementen zijn. Maar ook veel succesverhalen. We hebben gezien dat iconische technologiebedrijven uit eerdere neerwaartse cycli komen, en deze keer zal dat niet anders zijn.

Om de rijzende sterren te identificeren, vinden we het belangrijk om te focussen op duurzame bedrijfsmodellen. Goedkoop kapitaal is niet langer beschikbaar om gemakkelijke groei te stimuleren, wat betekent dat bedrijven harder moeten werken om optimale resultaten te behalen. Naarmate de rente stijgt en de voorkeur van beleggers verschuift van groei naar waarde, wordt er meer aandacht besteed aan winstgevendheid en aan het potentieel om duurzame winsten te genereren. Inzicht in de bedrijfseconomie, kosten voor klantenwerving, brutomarges, terugverdientijd en netto retentiepercentages is van cruciaal belang.

Een goed doordachte samenstelling van de portefeuille kan ook helpen om sterke beleggingsrendementen te genereren. In tegenstelling tot veel concurrenten beleggen wij in technologie in het hele spectrum – van durfkapitaal in een vroeg stadium tot groei en gecontroleerde buy-outtransacties. Dat helpt ons om het risico in evenwicht te houden in de huidige marktomgeving, en we zijn blootgesteld aan bedrijven met verschillende maturiteitsniveaus. Bovendien stelt het combineren van fondsbeleggingen en directe co-investeringen ons in staat om een aantrekkelijke risico-rendementsportefeuille op te bouwen met een groter potentieel.

Een andere succesfactor is de kwaliteit van de fondsbeheerder. De fondsen waarmee wij werken, hanteren een praktische aanpak en gaan verder dan alleen het inzetten van kapitaal, met extra middelen en diensten met toegevoegde waarde.

Zij hebben doorgaans zeer grote interne teams die zich toeleggen op het bieden van ondersteuning bij uitdagingen, waaronder aanwerving, opbouw van go-to-marketfuncties, financiële planning en rapportage, evenals commerciële introducties. Beleggers in de particuliere markt hebben veel meer ruimte om de bedrijven waarin ze beleggen te koesteren, waardoor hun kansen op succes toenemen.

Op sterke overtuigingen gebaseerde sectoren

Binnen de technologiesector zien vijf segmenten er volgens ons bijzonder veelbelovend uit:

- Bedrijfssoftware – Bedrijven voelen zich sterk gestimuleerd om meer digitaal te worden en zo hun processen te stroomlijnen, hun kosten te verlagen, hun bedrijfsmodellen toekomstbestendig te maken en, in toenemende mate, werknemers aan te trekken. Software speelt een belangrijke rol in deze transformatie.

- Fintech – Van persoonlijk bankieren en beleggen tot zakelijke rekeningen en internationale transacties, het financieel beheer wordt steeds meer hightech en is niet langer het domein van een kleine groep grote banken. Nieuwe capaciteiten die door software as a service of banking as a service worden gecreëerd, zullen de waardeketens van de financiële dienstverleners volledig anders vormgeven.

- Cyberveiligheid – Cybercriminaliteit groeit snel, in complexiteit, in aantal incidenten en in de omvang van elke aanval. De risico's zijn toegenomen omdat steeds meer mensen thuis werken met privéapparaten. Cyberveiligheid maakt nu een veel groter deel uit van de IT-budgetten van bedrijven, en de privacy van gegevens is ook een belangrijk groeigebied.

- Consumenteninternet – Tijdens de Covid-19-pandemie hebben mensen hun werk, studie, shopping, lichaamsbeweging en vrijetijdsbesteding online verplaatst. Wij verwachten dat deze trend zich zal voortzetten, vooral nu de jongere, technisch onderlegde generatie opgroeit en als consument machtiger wordt.

- Industrie 4.0 – De industrie omarmt technologie, van software tot hardware. Automatisering vindt bijvoorbeeld ingang in het hele productieproces en de toeleveringsketen, inclusief logistiek en verpakking, maar ook in het ontwerp van gebouwen en tools.

Hoewel ze zich in de beginstadia van hun ontwikkeling bevinden, zouden deze vijf gebieden van de technologiesector moeten profiteren van de ontwikkeling in blockchaintechnologie – een gebied dat momenteel veel kapitaal en talent aantrekt.

In deze vijf sectoren zijn wij van mening dat de particuliere markten een rijke selectie aan beleggingskansen bieden en het potentieel van zeer aantrekkelijke, risicogewogen rendementen.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.