Asset-allocatie: verschuiving naar neutraal voor aandelen

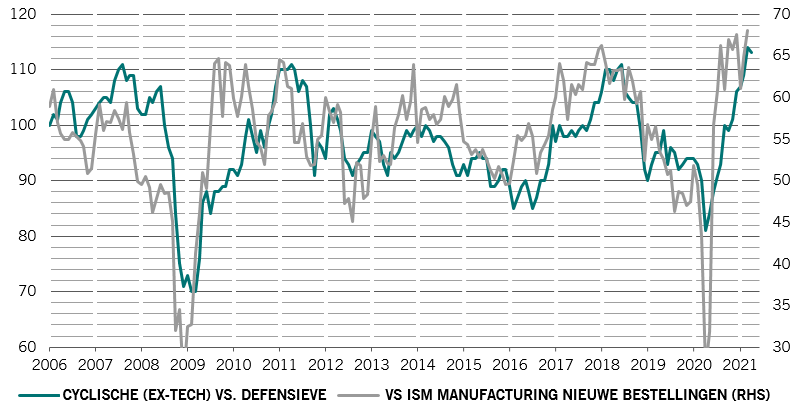

Na slechts vier maanden hebben de wereldwijde aandelenmarkten onze doelstellingen voor 2021 al bereikt (rendement van 10 procent). Dat en voorzichtige signalen dat de groei van de economische en bedrijfswinst piekt, hebben ons ertoe aangezet om wat winst te nemen. Daarom verlagen we onze positie in aandelen tot neutraal en verlagen we onze blootstelling aan cyclische aandelen.

Onze conjunctuurindicatoren tonen dat de wereldeconomie zich goed herstelt van de pandemie, maar het groeimomentum is licht vertraagd. Dat is vooral het geval in China, waar de zwakker dan verwachte cijfers over het eerste kwartaal ertoe hebben geleid dat we onze bbp-groeiprognose voor 2021 daar hebben verlaagd van 10,5 procent naar 10,0 procent. Die vertraging is deels te wijten aan een vertraging van de kredietgroei. De Chinese kredietimpuls, onze eigen maatstaf voor de kredietwaardigheid van de economie, is sinds oktober sterk gedaald en ligt nu grotendeels in de lijn van het langetermijngemiddelde van 6,5 procent van het bbp.1 Dat strookt met de visie dat China zijn belofte van continuïteit en stabiliteit in het economisch beleid zal nakomen.

In de eurozone is het herstel nog niet duurzaam en volledig afhankelijk van een succesvolle beheersing van de pandemie, de vaccinatiecampagne en het aanhouden van een soepel monetair en fiscaal beleid. Ondertussen blijft de economische activiteit in de VS voorlopig de verwachtingen overtreffen. Wij verwachten dat de groei in het huidige kwartaal zal pieken en dan zal afremmen naar het einde van het jaar toe, naarmate de fiscale stimuleringsmaatregelen beginnen af te nemen. Uit een enquête van de New York Fed blijkt dat Amerikaanse gezinnen van plan zijn slechts 25 procent van hun stimuleringscheques uit te geven; 34 procent van de cash zal worden gebruikt om schulden af te lossen en de rest om te sparen.

Mei 2021

Wereldwijd zullen de winstveelvouden van aandelen de komende maanden verder onder druk komen te staan naarmate de monetaire stimulansen afnemen. Een verder stijgingspotentieel voor aandelen zal dus moeten komen van de groei van de bedrijfswinsten. Dat zou inderdaad langer opwaarts kunnen blijven verrassen, maar met de positionering van beleggers in – en het sentiment tegenover - aandelen die al erg optimistisch is, zal elke positieve marktreactie op nieuws over sterkere winsten wellicht worden getemperd. Zwakkere dan verwachte resultaten kunnen dan weer ernstig worden afgestraft.

De technische indicatoren tonen dat we op het punt staan een periode van drie maanden van negatieve seizoensgebondenheid voor aandelen in te gaan (de periode van mei tot juli wordt doorgaans geassocieerd met zwakke beursprestaties). Terwijl de beleggingsstromen naar aandelen sterk blijven, vertraagt het momentum, ook al suggereren onze indicatoren nog niet dat aandelen 'overbought' zijn. Voor obligaties blijven de algemene technische indicatoren negatief.