Hoogtepunt in agressief beleid

De Amerikaanse Federal Reserve bereikt mogelijk een hoogtepunt in haar agressieve beleid als reactie op de aanhoudend sterke inflatie.

Geschreven door

Patrick Zweifel

Chief Economist

We bereiken binnenkort een hoogtepunt in het agressieve beleid – als dat nog niet is gebeurd. De belangrijkste centrale bank ter wereld, de Amerikaanse Federal Reserve, benadert haar meest agressieve houding in de huidige inflatiecyclus. Niet alleen zal de prijsdruk de komende maanden beginnen af te nemen, maar een recente opstoot van de obligatierente toont ook dat de agressieve retoriek van de Fed al een deel van haar forse verkrapping heeft doorgevoerd.

Dat de Fed op haar beleidsvergadering van mei de rente met 50 basispunten optrok en op verdere soortgelijke beslissingen wees in de vergaderingen die volgen, bevestigt wat de markt had verwacht. Er zijn echter redenen om aan te nemen dat de pessimistische verwachtingen van beleggers over een verstrakking van het beleid niet zullen uitkomen.

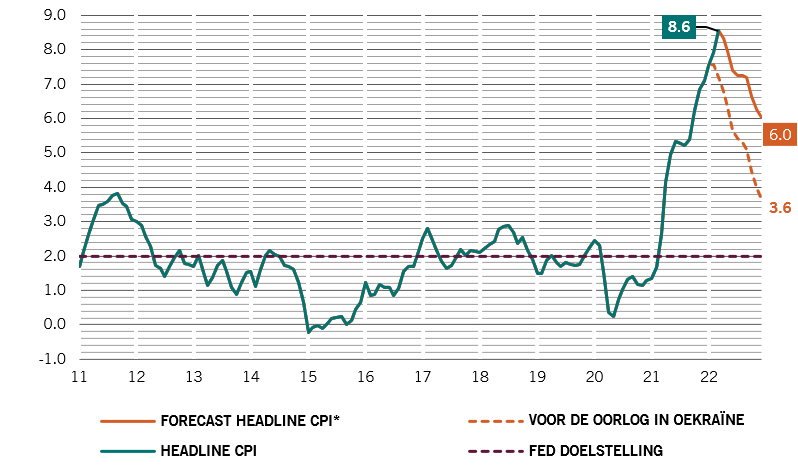

We verwachten dat de inflatie zich in het tweede kwartaal zal doorzetten, met een piek van 8,6 procent in de VS (zie Afb. 1). De Amerikaanse inflatie is hoger dan elders in de ontwikkelde wereld wegens de agressieve beleidsreacties van het land op de Covid-19-pandemie, niet in het minst door enorme injecties van fiscale stimulansen. Maar de fiscale kranen gaan dicht en de Fed is begonnen met haar uitzonderlijk soepele beleid af te bouwen. Tegelijkertijd beginnen een aantal aanbodbeperkingen, die een forse stijging van de grondstoffen- en andere inputprijzen hebben veroorzaakt, af te nemen. En hoewel het conflict in Oekraïne nog voor een nieuwe piek in de energie- en grondstoffenprijzen kan zorgen, is het onwaarschijnlijk dat ze opnieuw stijgen zoals voorheen door de vertragende wereldgroei en de afbouw van de noodvoorraden.

Afb. 1 - Piekwaarde

Amerikaanse CPI en prognoses, % verandering op jaarbasis

De olieprijzen waren een belangrijke drijvende kracht achter de oplopende prijsdruk. Maar hun daling sijpelt al door in de headline inflatie. Als de olieprijzen op het huidige niveau blijven, zo'n 107 dollar van een piek net onder 140 dollar, zal dat al op algemene basis desinflatie opleveren. Onder voorbehoud dat de Westerse sancties tegen Rusland de Russische energievoorziening nog sterker doen dalen, zouden de energieprijzen de komende kwartalen dus minder inflatoir moeten werken.

De kerninflatie, die volatiele voedsel- en energieprijzen uitsluit, zal als gevolg van basiseffecten al bij al gematigd zijn. De goederenprijzen zijn al over hun hoogtepunt heen, waarbij de prijzen voor duurzame goederen en de inputprijzen dalen. Uit de laatste enquêtes bij inkoopmanagers blijkt dat de levertijden korter worden, wat aantoont dat er steeds minder knelpunten in de toelevering zijn. En het lijkt erop dat de belangrijkste persoonlijke consumptie-uitgaven, de favoriete inflatiemaatstaf van de Fed, al een piek hebben bereikt. Er was een daling tot 5,2 procent op jaarbasis in maart, van 5,3 procent in februari, door dalingen in Covid-gevoelige artikelen en duurzame goederen.

Beheer van de verwachtingen

Ondertussen hebben de verwachtingen van de markt voor de Amerikaanse rentestijgingen geleid tot een verstrakking van de financieringsvoorwaarden: de Amerikaanse staatsobligaties op dertig jaar verloren een derde van hun waarde sinds hun piek als reactie op de verwachting dat de Fed haar beleid zal verstrakken. Dat is ook voelbaar in de hypotheekrentes – de gemiddelde vaste hypotheekrente op 30 jaar is het afgelopen jaar met zo'n 220 basispunten gestegen tot bijna 5,4 procent. Dit woog op de vraag naar hypotheekleningen en zowel de kredietaanvragen als de herfinancieringen daalden fors.

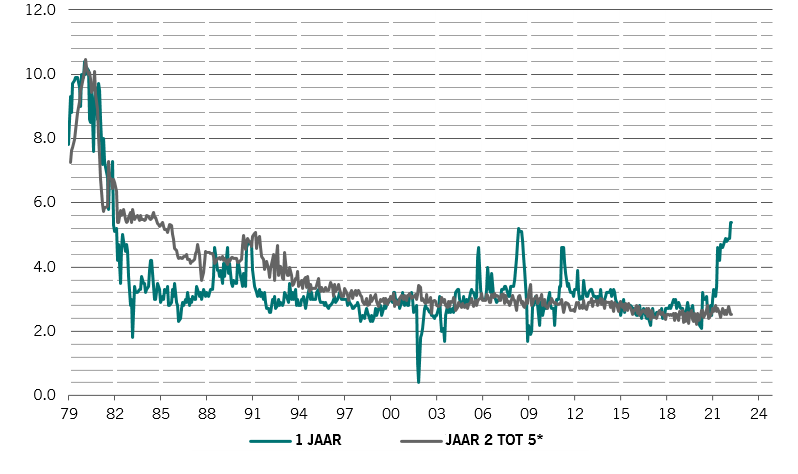

Afb. 2 – Langdurig verankerd

Inflatieverwachtingen University of Michigan 1 en 2-5 jaar, % op jaarbasis

Gezien het belang van de woningsector voor de Amerikaanse economie zal de Fed daarvan nota hebben genomen. Het is echter minder waarschijnlijk om troost te putten uit het bbp van het eerste kwartaal, hoewel de voorlopende indicatoren op jaarbasis met 1,4 procent zijn gedaald ten opzichte van de verwachting van een stijging van 1,1 procent – de eerste daling sinds de pandemie. Dat komt omdat de binnenlandse vraag steeg tot 3 procent op jaarbasis, tegenover 2 procent op jaarbasis in het voorgaande kwartaal – en de binnenlandse vraag is wat belangrijk is voor de Fed bij het bepalen van het monetaire beleid. Toch nemen de risico's voor de groei zeker toe en zal de verdere zwakte van de gegevens de Fed waarschijnlijk opnieuw doen keren, zoals ze het idee van een 'tijdelijke inflatie' liet varen toen ze zag dat de inflatie echt niet snel wegging.

Vooral het feit dat de inflatieverwachtingen goed verankerd blijven, zal de Fed wellicht aanmoedigen. Hoewel uit enquêtes blijkt dat de inflatieverwachtingen voor volgend jaar zijn gestegen, wat de huidige toestand van de prijsstijgingen weerspiegelt, zijn die voor twee en vijf jaar dus goed verankerd op slechts iets boven de doelstelling van 2 procent van de Fed (zie Afb. 2). Dat staat in schril contrast met de verwachtingen eind jaren 70, waarvan een herhaling een nachtmerrie betekent voor de Fed. Toen waren de inflatieverwachtingen consistent hoog doorheen de tijd.

Misschien een van de sterkste tekenen dat de Fed het hoogtepunt in haar agressieve beleid heeft bereikt, was toen de gematigde voorzitter van de San Francisco Fed, Mary Daly, de verwachting creëerde dat de volgende stap van de centrale bank een verhoging van 75 basispunten zou kunnen zijn. Dat zou een poging zijn om de rente op leningen snel terug te brengen tot ongeveer 2,5 procent. Dat wordt algemeen aanvaard als de waarschijnlijk neutrale rente voor de Amerikaanse economie, die noch stimulerend, noch krimpend is.

Daly is een van de meest gematigde beleidsmakers van de Amerikaanse centrale bank en haar te horen praten over een verhoging met 75 basispunten – ook al pleit ze er niet voor – wijst op een agressieve consensus bij de centrale bank. Deze capitulatie van de gematigden is nog een reden om aan te nemen dat de Fed het hoogtepunt in haar agressieve beleid nadert. Fed-voorzitter Jerome Powell maakte na de renteverhoging in mei, die de markten enigszins heeft kunnen kalmeren, duidelijk dat de raad van bestuur een dergelijke stijging niet actief overweegt. Als de centrale bank inderdaad het hoogtepunt in haar agressieve beleid heeft bereikt, beginnen kortlopende obligaties aantrekkelijk te lijken en zouden beleggers een herstel moeten verwachten van Amerikaanse obligaties, obligaties van opkomende markten en investment-grade kredieten.

Inflatie is een belangrijke politieke kwestie geworden. Gezien de sterker wordende consensus van de Fed-raad over een agressieve anti-inflatoire houding, zal elk bewijs dat de inflatie echt tijdelijk is waarschijnlijk zowel een hoogtepunt in het agressieve beleid van de centrale bank betekenen als het signaal dat de verstrakking spoedig zal stoppen.

PictetAM-strateeg Luca Paolini droeg bij aan dit artikel.

Het Precontractuele model indien van toepassing, het document met Essentiële-informatiedocument en het Prospectus moeten worden gelezen alvorens een beleggingsbeslissing te nemen. Het Prospectus (in het Engels en het Frans), het Precontractuele model indien van toepassing, het Essentiële-informatiedocument (in het Frans en het Nederlands), evenals de laatste jaar- en halfjaarverslagen (in het Engels en het Frans) zijn gratis verkrijgbaar bij onze financiële Belgische agent CACEIS Belgium NV, 86C /b320, Havenlaan, 1000 Brussel of bij de beheermaatschappij, Pictet Asset Management (Europe) SA, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, alsook in digitaal formaat op www.assetmanagement.pictet.

De samenvatting van de rechten van beleggers (in het Frans en Nederlands) vindt u op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De netto-inventariswaarden die ukunt raadplegen op www.beama.be.

Klachten- en bemiddelingsafdeling:

Voor eventuele klachten over beleggingsproducten en -diensten kunt u zich wenden tot Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of tot de Consumentenombudsdienst, North Gate II, KoningsAlbert II-laan 8, 1000 Brussel of bij www.mediationconsommateur.be.

De ombudsdienst kanvoorstellen doen voor de oplossing van het geschil. Bij gebrek aan akkoord over de voorgesteldeoplossingen kan elke partij een beroep doen op de bevoegde rechtbanken.

Dit marketingmateriaal is uitgegeven door Pictet Asset Management (Europe) S.A. Het is niet gericht aan, noch bedoeld voor verspreiding of gebruik door een persoon of entiteit die rijksinwoner of ingezetene is van, of woonachtig of gevestigd is in een plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik in strijd zou zijn met wet- of regelgeving.

Informatie, meningen en schattingen in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Pictet Asset Management (Europe) S.A. heeft geen maatregelen getroffen om te garanderen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en op dit document mag niet worden vertrouwd ter vervanging van het uitoefenen van een onafhankelijk oordeel. De fiscale behandeling is afhankelijk van de persoonlijke situatie van elke belegger.

Vooraleer een beslissing te nemen over de belegging, wordt aan elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring op financieel vlak, zijn beleggingsdoelen en zijn financiële situatie, of specifiek raad te vragen aan een professional in de branche.

De waarde en de inkomsten van de in dit document genoemde effecten of financiële instrumenten kunnen zowel dalen als stijgen, en bijgevolg is het mogelijk dat beleggers minder terugkrijgen dan hun oorspronkelijke inleg.

Dit marketingmateriaal is niet bedoeld ter vervanging van de volledige documentatie van het fonds of van enige informatie die beleggers zouden moeten inwinnen bij hun financiële tussenpersonen met betrekking tot hun belegging in het fonds of de fondsen die in dit document worden vermeld.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een publicitaire mededeling uitgegeven door Pictet Asset Management en valt niet onder enige eisen in het kader van MiFID II/MiFIR die specifiek verband houden met beleggingsonderzoek. Dit document bevat onvoldoende informatie om als basis te dienen voor een beleggingsbeslissing, en u dient er zich niet op te baseren voor een beoordeling van de verdiensten van een belegging in producten of diensten die door Pictet Asset Management worden aangeboden of gedistribueerd.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.