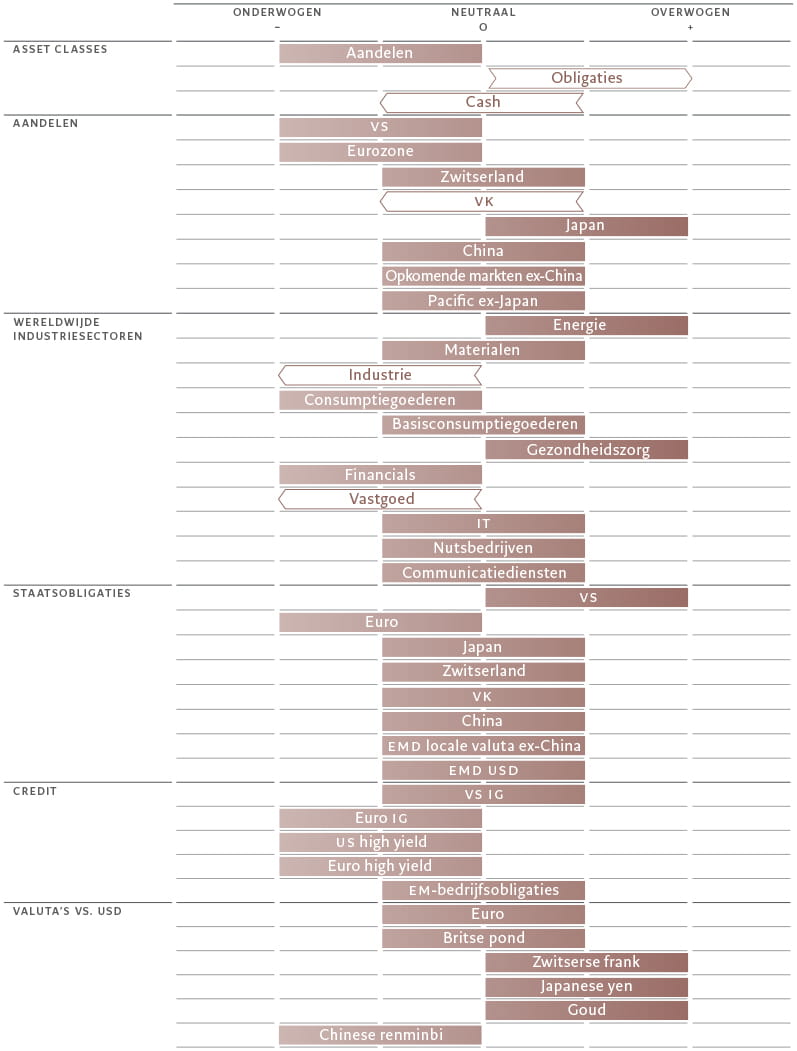

Activa-allocatie: meer problemen in de toekomst

De vooruitzichten voor de wereldeconomie worden weer slechter naarmate het strakkere monetaire beleid wereldwijd en de stijgende energieprijzen het consumentenvertrouwen en de winstgroei van bedrijven blijven ondermijnen.

De grote economieën flirten met een recessie. Europa voelt de hete adem meer dan de meeste andere regio's, omdat de stijgende kosten van levensonderhoud en energietekorten de consument dwingen om de buikriem aan te halen, de banken ertoe aanzetten hun kredietverlening af te remmen en de bedrijven ertoe brengen hun geplande kapitaaluitgaven uit te stellen.

Dat is slecht nieuws voor de bedrijfswinsten in de komende maanden.

Hoewel de sell-off op de aandelenmarkten dit jaar de risicobereidheid van beleggers tot een recordlaag niveau heeft doen terugvallen – een punt waarop aandelen en andere risicovolle activaklassen de neiging hebben zich te herstellen – zien we risico's op een verdere correctie. Daarom behouden we onze onderwogen positie in aandelen.

Wij zullen deze positie waarschijnlijk niet veranderen totdat we een stabilisering zien in de herzieningen van de bedrijfswinsten, een steilere rentecurve en een verdere daling van de cyclische aandelen.

Sommige gebieden van de obligatiemarkt beginnen er echter aantrekkelijk uit te zien, omdat de rendementen stijgen tot niveaus die steeds vaker niet stroken met de economische fundamentals. De headline inflatie piekte allicht in de VS en ook de inflatieverwachtingen waren de voorbije maanden minder goed. Uit de maandelijkse enquête van de New York Federal Reserve blijkt dat de consumenten in augustus een inflatie van 5,75 procent noemden over de komende 12 maanden, het laagste peil sinds oktober 2021. Tegen deze achtergrond verhogen we onze positie in obligaties naar overwogen, met een voorkeur voor Amerikaanse staatsobligaties – een veilige haven in moeilijke tijden. We verlaagden ook onze positie in cash naar neutraal.

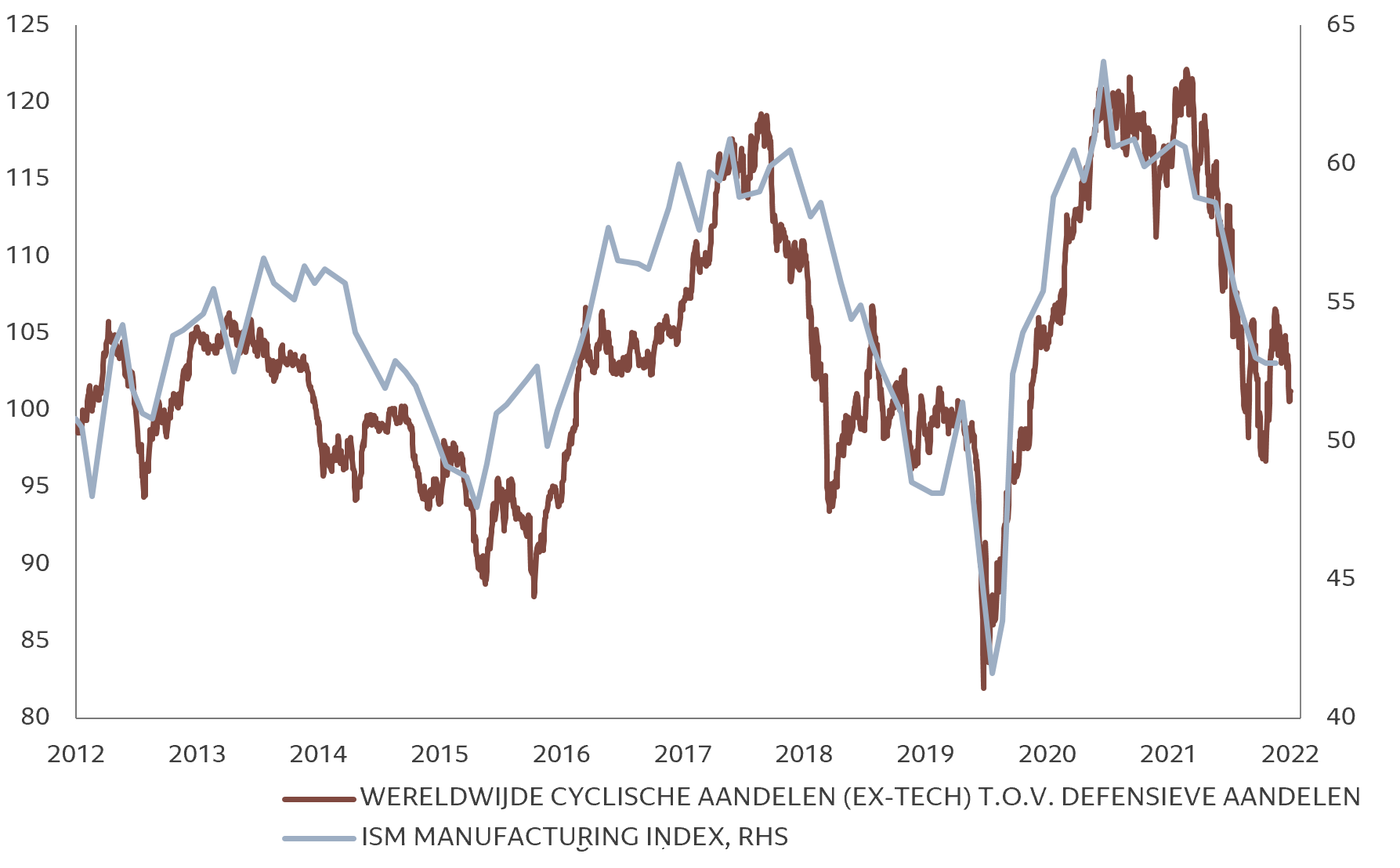

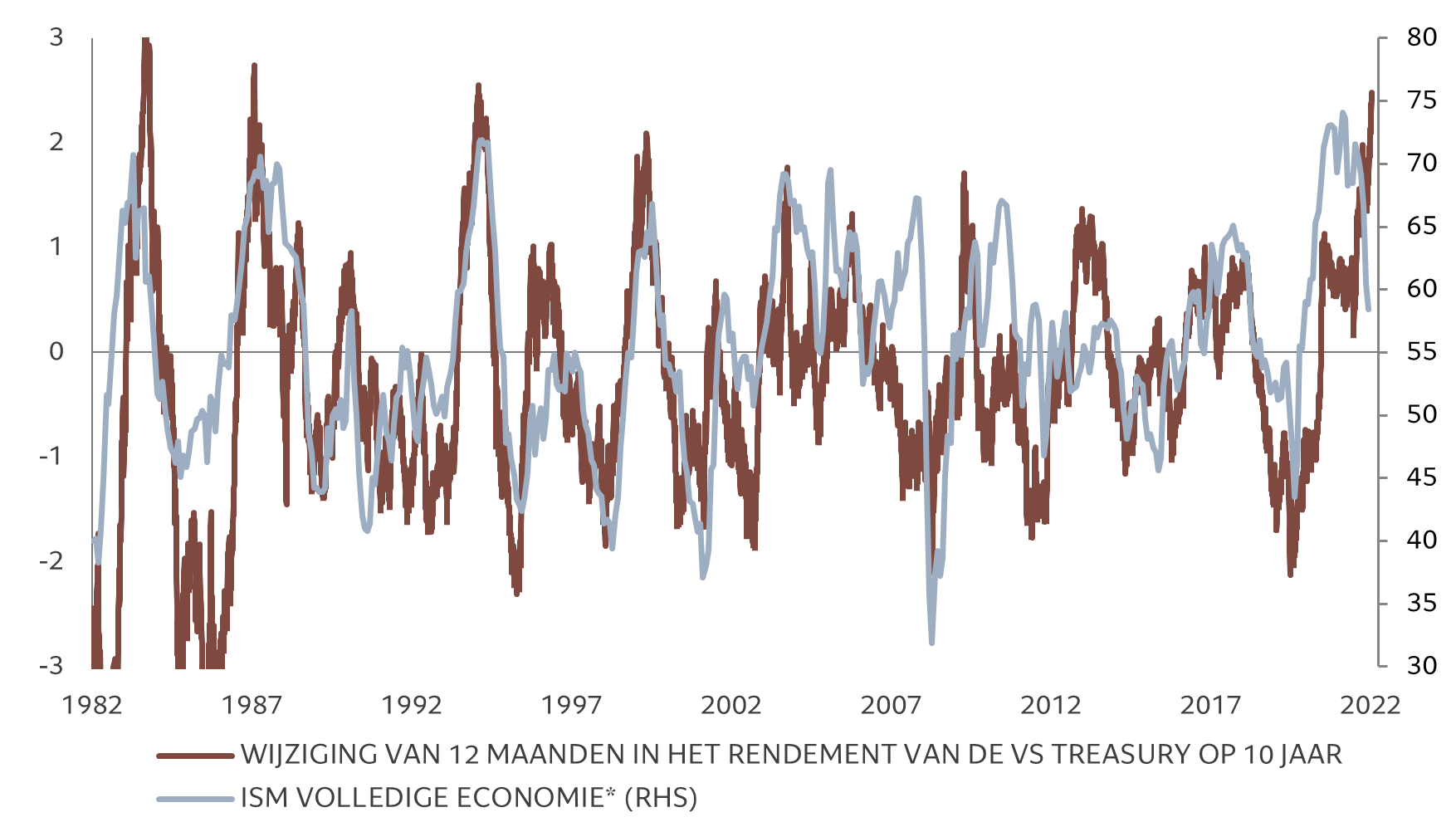

Onze conjunctuurindicatoren wijzen op een duidelijke vertraging van de wereldwijde economische groei. Zoals te zien is in Afb. 2 zijn de stijgende financieringskosten een zware belasting voor de wereldwijde bedrijfsomstandigheden.

Vooral in de eurozone werden de vooruitzichten slechter. Het consumentenvertrouwen is tot een historisch dieptepunt gedaald en de energierantsoenering brengt de industriële sectoren nog verder in gevaar. Nu verwacht wordt dat de economie van de eurozone tegen het einde van dit jaar zal krimpen, hebben we onze prognose voor het reële bbp voor 2023 verlaagd van 1 procent naar 0,2 procent.

Ook in de VS zijn de groeivooruitzichten zwak, al zijn er enkele positieve tekenen die wijzen op de veerkracht van 's werelds grootste economie. De Amerikaanse arbeidsmarkt blijft krap en de werkloosheid daalt. Het consumentenvertrouwen verbeterde intussen voor de tweede maand op rij dankzij de afnemende inflatiezorgen.

Uit enquêtes blijkt echter ook dat bedrijven aarzelen om hun kapitaaluitgaven op te drijven, terwijl de woningmarkt wordt geconfronteerd met een terugval van de bouwactiviteit. Dat suggereert een verdere daling van de vastgoedprijzen met 10 procent in de komende zes maanden.

Bovendien staan de typische hypotheekbetalingen in verhouding tot het inkomen op hun hoogste peil sinds de jaren 1980.

Wij nemen een voorzichtige houding aan tegenover de Japanse economie waarvan de toonaangevende indicatoren zijn vertraagd. De industriële activiteit krimpt en de zwakke wereldvraag zet de exportsector onder druk.

Ook voor de Britse economie blijven de vooruitzichten zwak.

Door de plannen van de regering om de grootste belastingverlaging sinds 1972 door te voeren en meer te lenen op een moment dat de consumptieprijsindex van het land in de buurt komt van het hoogste peil in 40 jaar trekken beleggers de fiscale geloofwaardigheid van het land in twijfel, wat heeft geleid tot een scherpe sell-off in ponden en Britse staatsobligaties.

Het consumentenvertrouwen staat op een historisch laag niveau en de inflatiegecorrigeerde lonen zullen naar verwachting met 5 procent dalen. We verwachten dat de Britse economie vanaf het vierde kwartaal van dit jaar in een recessie zal terechtkomen, met een groeiprognose voor het hele volgende jaar van nul.

Onze liquiditeitsindicatoren tonen moeilijkere omstandigheden in de grote economieën, vooral in de VS en het VK, omdat de centrale banken de monetaire stimuleringsmaatregelen in het kader van de pandemie blijven terugdraaien.

Tegelijkertijd vertraagt het bankkrediet, dat tot voor kort het effect van de verstrakking door de centrale bank gedeeltelijk compenseerde, in overeenstemming met de belangrijkste aanwijzingen uit de kredietnormen.

China is het enige land dat een betere liquiditeit heeft. De People's Bank of China verlaagt de financieringskosten en biedt gerichte versoepelingsmaatregelen om de kredietvraag te herstellen.

Ons waarderingsmodel ondersteunt onze positieve houding tegenover obligaties.

De wereldwijde obligatierente staat nu op het hoogste peil sinds medio 2011, na een recente sell-off.

Aandelen staan op het punt om voor het eerst sinds april 2020 goedkoop te worden, na een daling van de wereldwijde aandelen met 9 procent in september alleen al. Dat was volledig het gevolg van een inkrimping van de winstveelvouden.

Daardoor is de wereldwijde koers-winstverhouding op 12 maanden tot 13 keer gedaald, onder het dieptepunt van juni.

Bovendien is het tempo van de inkrimping consistent met een sell-off die doorgaans tijdens een recessie wordt waargenomen.

Onze modellen suggereren een herstel van de winstveelvouden met 5-10 procent in de komende 12 maanden, ervan uitgaande dat de tienjaarsrente op US Treasury Inflation Protected Securities (TIPS) daalt tot 0,75 procent.

Onze wereldwijde winstgroeiprognose voor 2022 bedraagt 2 procent, aanzienlijk onder de marktconsensus.

Binnen aandelen worden we voorzichtiger tegenover cyclische sectoren die gevoelig zijn voor de groei, zoals industrie en vastgoed.

Onze technische indicatoren tonen dat de risicobereidheid van beleggers zich dicht bij het laagste peil ooit bevindt. Aandelenfondsen verloren de afgelopen vier weken 25 miljard dollar aan kapitaalstromen.

Hoewel een technisch herstel niet uit te sluiten is bij dit lage sentiment, suggereert onze negatieve trendscore dat we een onderwogen positie moeten nemen in aandelen over onze beleggingshorizon.