Il rischio di non correre rischi

Gli investitori si aggrappano alla liquidità ora che offre un livello di rendimento che non si vedeva da oltre un decennio. Ma cosi facendo perdono opportunità di gran lunga migliori.

Scritto da

Shaniel Ramjee

Co-Head Multi Asset London

Alla vigilia della pandemia, gli investitori erano alla ricerca di ogni minimo incremento di rendimento aggiuntivo. Ovunque potessero trovarlo. Come avevano fatto per gran parte del decennio post-crisi finanziaria globale.

Ciò significava che l'Austria poteva emettere obbligazioni a 100 anni. Le aziende potevano contrarre prestiti a tassi storicamente bassi con una protezione minima per gli erogatori del prestito. E il panorama era dominato da imprese zombi, ossia aziende fortemente indebitate i cui utili coprivano a malapena gli oneri per il servizio del debito, anche a tassi d'interesse quasi pari a zero.

Tutto è cambiato con l'impennata globale dell'inflazione post-pandemia.

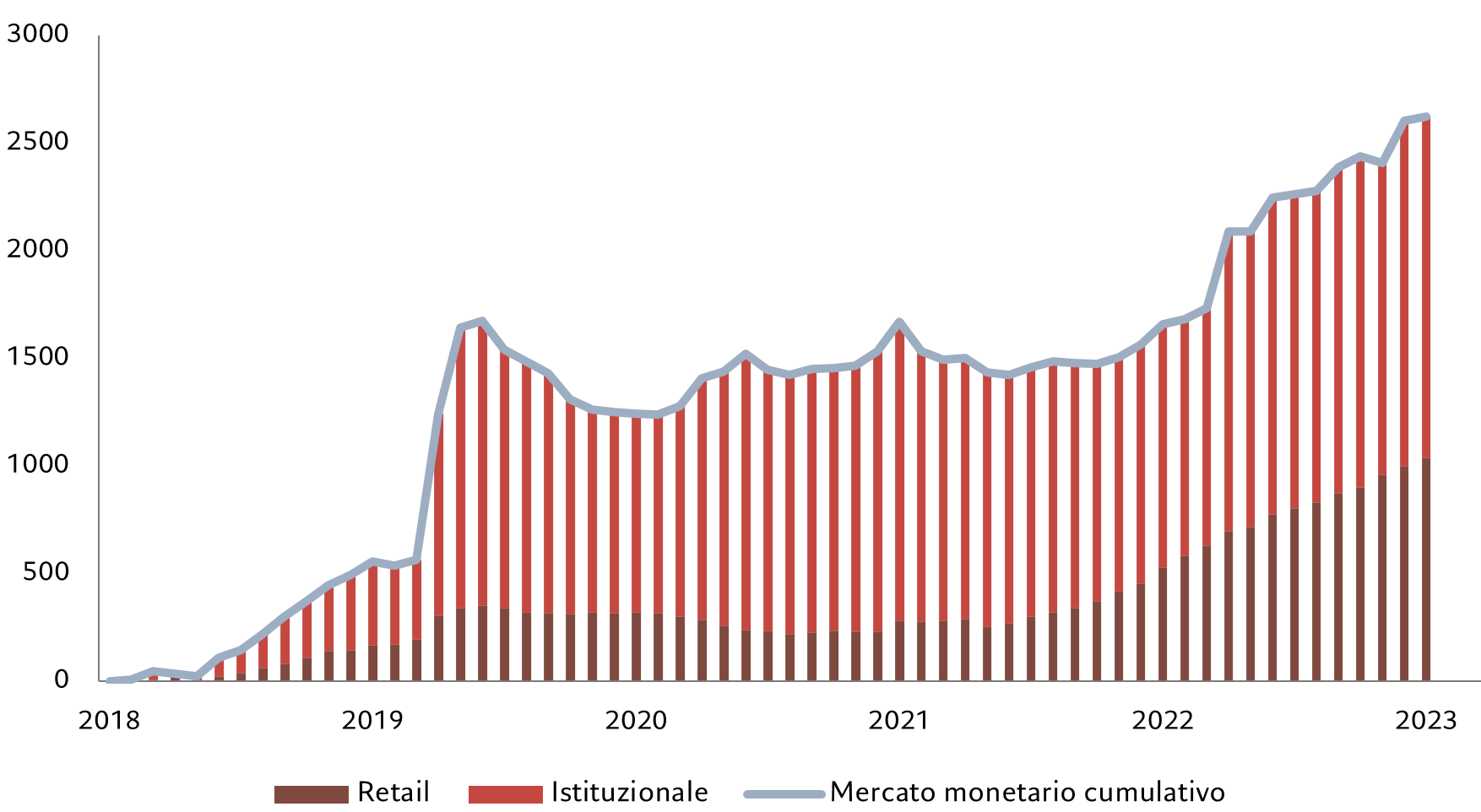

Tuttavia, ora che gli investitori possono ottenere guadagni significativi dai mercati degli asset quotati, compresi i rendimenti a due cifre in certe parti dell'universo del credito e dei mercati emergenti, se ne tengono alla larga, aggrappandosi invece alla liquidità. A livello globale, gli investitori detengono 2.600 miliardi di dollari in più sui mercati monetari rispetto al 2018 (si veda la Fig. 1).

Fig. 1 - Accumulo di liquidità

Flussi globali cumulativi in strumenti del mercato monetario, in miliardi di USD

È vero che, per la prima volta da oltre un decennio, la liquidità genera un rendimento interessante: circa il 5,1% negli Stati Uniti e il 3,8% nell'eurozona. Dato che l'inflazione ha subito una notevole contrazione, si tratta di un rendimento significativo in termini reali su entrambe le sponde dell'Atlantico.

Ma con le banche centrali che segnalano l'intenzione di tagliare i tassi, i rendimenti dei mercati monetari hanno già iniziato a scendere e probabilmente scenderanno ulteriormente: il mercato sta scontando per quest'anno tagli dei tassi d'interesse pari a tre quarti di punto negli Stati Uniti, il che equivale a tassi ufficiali pari al 4,75%.

Tuttavia, persiste una certa riluttanza a ridurre le partecipazioni in strumenti del mercato monetario e a spostare il capitale in asset a più alto rendimento. In parte, questa eccessiva cautela potrebbe essere dovuta al fatto che gli investitori stanno ricalibrando non solo il loro appetito per il rischio, ma anche i livelli di rischio di mercato. Ad esempio, l'impennata dell'inflazione ha ricordato agli investitori che il debito sovrano "privo di rischio" era tutt'altra cosa. Gli aumenti aggressivi dei tassi d'interesse da parte delle banche centrali hanno portato a correzioni storiche sui mercati obbligazionari e a picchi di volatilità estrema. Quindi, nel 2022, le obbligazioni globali hanno perso il 31%, la maggiore perdita subita dal mercato del reddito fisso almeno dal 1900.

Persino i Treasury USA di migliore qualità, considerati come un "rifugio sicuro", hanno subito perdite a due cifre in quell'anno. Per gli investitori, si tratta di ricordi dolorosi che non svaniranno rapidamente.

E l'inversione della curva dei rendimenti - il rendimento del debito a più breve scadenza è superiore rispetto a quello delle obbligazioni a lunga scadenza - rende la liquidità più interessante. Gli investitori non sono stati ricompensati per aver assunto il rischio di scadenza.

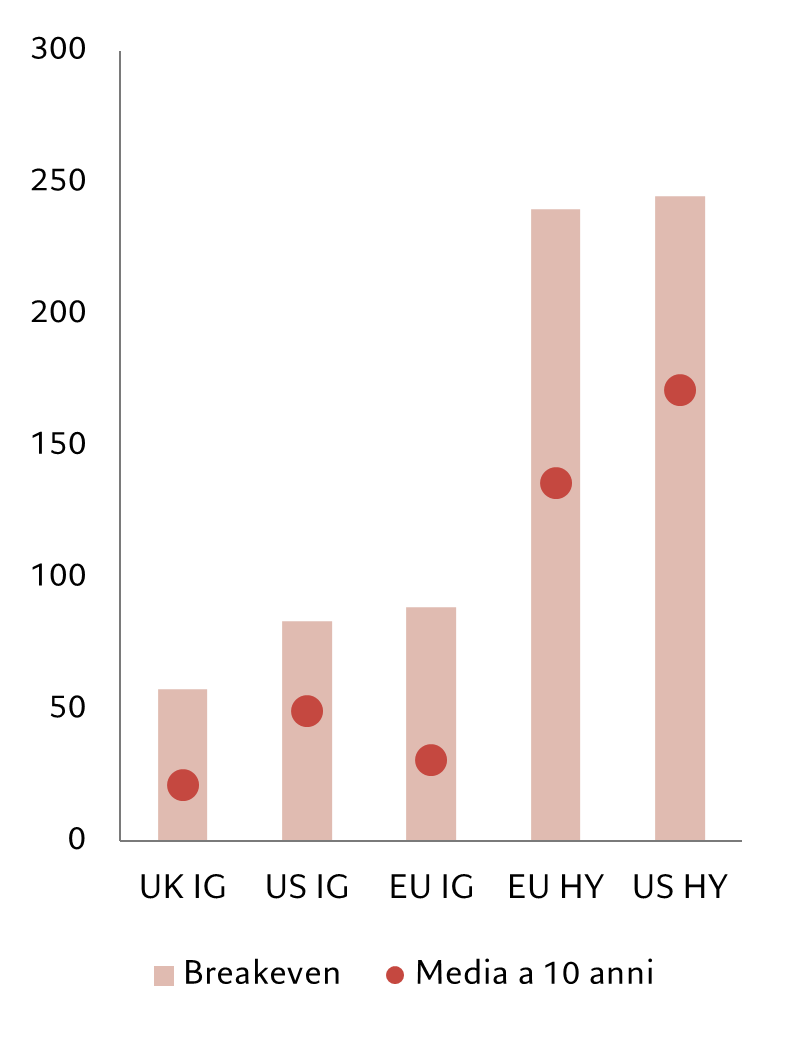

Ciononostante, l'offerta di credito e azioni è potenzialmente ampia. Gli investitori dovrebbero puntare su asset che offrono un ampio compenso per i rischi, un cuscinetto contro la volatilità. Al momento, alcuni crediti high yield e i mercati emergenti offrono una protezione significativa contro le perdite (si veda la Fig. 2). Gli investimenti a breve scadenza evitano alcuni dei rischi d'instabilità in materia di politica monetaria. I rendimenti complessivi breakeven - ossia il livello oltre il quale gli investitori perdono denaro - sono tra i più alti da un decennio a questa parte.

E poi ci sono i titoli azionari.

Fig. 2 - Margine di sicurezza

Tassi di breakeven* per i principali indici di credito

La volatilità del mercato azionario è diminuita anche se le valutazioni sono relativamente elevate - in particolare in alcuni settori - e la duration effettiva di questi asset è lunga. Le azioni hanno resistito meglio al ciclo di stretta di politica monetaria rispetto alle obbligazioni, a sorpresa di molti, perché le aziende stesse sono in grado di reagire al cambiamento delle condizioni di mercato. Il management aziendale può rivedere i propri modelli di business e cambiare il proprio approccio generale in funzione del contesto economico mutevole. È significativo il fatto che, sebbene gli utili societari abbiano inizialmente sofferto dell'inflazione in aumento, da allora hanno registrato una rapida ripresa.

Questa resilienza e il fatto che la maggior parte delle principali economie sembra destinata a sfuggire alla recessione quest'anno, in un contesto di tassi d'interesse in calo, dovrebbero sostenere le azioni e quindi i rendimenti degli investitori.

Se gli ultimi due anni hanno dimostrato qualcosa, è che il rischio non può essere evitato. Anche gli strumenti del mercato monetario si sono dimostrati vulnerabili durante il tracollo di Lehman Brothers che ha innescato la crisi finanziaria globale del 2008. Ciò di cui gli investitori hanno bisogno è un margine di sicurezza, un salvagente che li tenga a galla durante le frequenti ondate di mercato. Tra tutte le preferenze di rischio, gli investitori farebbero meglio a diversificare i loro portafogli in funzione della struttura del capitale dei mercati e non limitarsi a conservare liquidità, grazie al margine di sicurezza offerto dagli attuali rendimenti e spread. Non solo la liquidità non regna sovrana, ma potrebbe anche giocare brutti scherzi.

articoli correlati

Duro o morbido che sia l'atterraggio, le obbligazioni rimangono interessanti

I rendimenti sui titoli di Stato e sui crediti societari sono sufficientemente generosi da proteggere gli investitori da eventuali livelli di volatilità elevata dei mercati

Settembre 2023

Il ruolo dei private asset in un portafoglio diversificato

I private asset sono una fonte sempre più importante di utili e diversificazione. Shaniel Ramjee, senior investment manager del team Multi Asset, ci illustra le opportunità offerte dagli asset non quotati, nonché i rischi che comportano.

Aprile 2023

Coordinate per un'inversione di rotta nel reddito fisso

I titoli obbligazionari saranno soggetti a maggiore volatilità che in passato e questo offrirà agli investitori più attenti delle opportunità gratificanti.

Febbraio 2024

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.