Higher for longer: più alti e più a lungo di quanto pensi

Gli investitori sono troppo ottimisti rispetto a quando e in quale misura le banche centrali taglieranno i tassi. La lotta contro l'inflazione non è ancora vinta.

Scritto da

Andres Sanchez Balcazar

Head of Global Bonds

È bastato che il presidente della Federal Reserve, Jerome Powell, menzionasse la possibilità di un taglio dei tassi durante l'ultima riunione del FOMC, che subito gli investitori si sono lasciati travolgere da un'ondata di euforia per i soldi facili in arrivo. Riteniamo che queste aspettative siano eccessive. I tassi non caleranno nella misura e nei tempi scontati dal mercato. Ciò avrà ripercussioni sui portafogli a reddito fisso, in particolare nei prossimi anni.

Il consensus del mercato si basa sulla convinzione che il calo dell'inflazione si assesterà rapidamente sull'obiettivo della Fed del 2%, il che potrebbe indurre la banca centrale a tagliare drasticamente i tassi. Allo stesso tempo, è ampiamente diffusa l'aspettativa che l'economia eviterà la recessione. In sintesi, che la Fed abbia orchestrato un soft landing.

La nostra analisi ci porta a pensare che si tratti di un'aspettativa troppo ottimistica: l'inflazione sarà più persistente di quanto il mercato pensi. L'applicazione del modello fondato sulla regola di Taylor, prediletto dalle banche centrali per guidare i tassi di riferimento quando l'inflazione è elevata, ci porta a pensare che la Fed dovrà essere significativamente meno generosa di quanto il mercato non si aspetti, per essere sicura di raggiungere il suo target di inflazione e mantenerlo in seguito a tale livello. Un ampio deficit pubblico del governo statunitense, pari a quasi il 6% del PIL nel 2023, rispetto alla media del 2,2% tra il 1945 e il 2019, renderà solo più difficile una gestione adeguata della politica monetaria da parte della banca centrale.

Gli investitori dovranno far fronte a un'ulteriore complicazione: sebbene il ciclo dei tassi si stia invertendo per la maggior parte dei mercati sviluppati, il ritmo al quale le diverse banche centrali saranno in grado di tagliare i tassi potrà variare. Complessivamente, questi fattori porteranno a una maggiore dispersione dei rendimenti in tutti i mercati delle obbligazioni sovrane, a un aumento della volatilità dei tassi di interesse e a un ciclo di tassi più breve; ciò, a sua volta, costringerà gli investitori ad adottare un approccio più tattico alla gestione del reddito fisso.

Complessità elevata

L'inflazione è calata bruscamente rispetto ai suoi massimi. Ma questo non implica un rapido ritorno al target. Per capirne le ragioni è importante analizzare le cause dell'inflazione.

Gran parte dell'aumento delle pressioni sui prezzi è dovuto alle politiche adottate durante l'era del Covid. I lockdown e le altre iniziative volte a limitare l'impatto della pandemia sulla salute hanno avuto effetti distorsivi significativi e duraturi sull'economia globale. Le catene di approvvigionamento sono state interrotte, sono emersi colli di bottiglia nella produzione e i prezzi sono aumentati. Questi effetti sono stati poi aggravati dall'attacco della Russia all'Ucraina e dal conseguente shock energetico, in particolare in Europa, allora molto dipendente dal gas russo.

L'inflazione è calata bruscamente rispetto ai suoi massimi dello scorso anno. Ma questo non implica un rapido ritorno al target.

Con il ritorno alla normalità dell'economia globale, anche il flusso di merci, compresi i componenti chiave come i chip informatici, è tornato alla normalità e gli aumenti dei prezzi si sono attenuati.

Ma parallelamente allo shock dell'offerta, si è verificato uno shock della domanda, minore, ma comunque significativo. I massicci flussi di stimoli fiscali in risposta alla pandemia sono finiti nelle tasche delle persone. Queste pressioni sulla domanda sono più evidenti nel settore non commerciabile dell'economia: i servizi. Qui, i prezzi sono in aumento. Allo stesso tempo, la solidità del mercato del lavoro sggerisce che il ciclo di stretta monetaria della Fed non si è ancora trasmesso alla domanda.

La Regola di Taylor detta le regole

La regola di Taylor è utile per guidare il processo decisionale e gli interventi della banca centrale. Se ne sente parlare da qualche decennio ormai, ma rimane uno dei migliori modelli per guidare la politica monetaria quando è in gioco la credibilità della banca centrale. La sua semplicità la rende ancora più utile. Sostiene che i tassi di riferimento nominali dovrebbero avvicinarsi al PIL nominale più o meno un coefficiente che misura lo scostamento dell'inflazione dall'obiettivo e l'andamento della crescita rispetto alla sua tendenza a lungo termine.

Fig. 1 - La regola di Taylor applicata ai tassi statunitensi...

Tassi statunitensi in base alla regola di Taylor utilizzando l'indice PCE core (l’indice di riferimento relativo alle spese per i comsumi personali) e le previsioni di PCE rispetto al tasso dei Fed Funds, in %

Attualmente, la Regola di Taylor ci porta a pensare che il tasso dei fondi federali dovrebbe aggirarsi intorno al 6,5%, rispetto all'intervallo target della Fed pari al 5,25-5,50%. In base alle previsioni degli analisti per il 2024 e il 2025, il modello prevede che il tasso di interesse di riferimento della Fed dovrebbe essere pari al 3,75% alla fine del 2025 (si veda la Fig. 1).

Considerando di quanto l'inflazione ha superato i target delle banche centrali negli ultimi due anni, è probabile che la Fed dovrà attenersi ai criteri di politica monetaria della Regola di Taylor per il resto del decennio al fine di rafforzare la sua credibilità nella lotta all'inflazione. Ipotizzando un trend di crescita del PIL del 2% e un target di inflazione pari al 2%, il tasso medio dei Fed Funds dovrebbe attestarsi al 4% per i prossimi 5-7 anni. Per contro, il mercato e la Fed scontano un tasso prossimo al 2,5%.

Una volta persa, le banche centrali impiegano molto tempo per ristabilire la propria credibilità nella lotta all'inflazione. Quindi, anche se l'inflazione dovesse ritornare ai livelli target entro il 2025 e restare invariata fino al 2030, la media nel corso del decennio sarà pari al 3%, un superamento significativo dell'obiettivo.

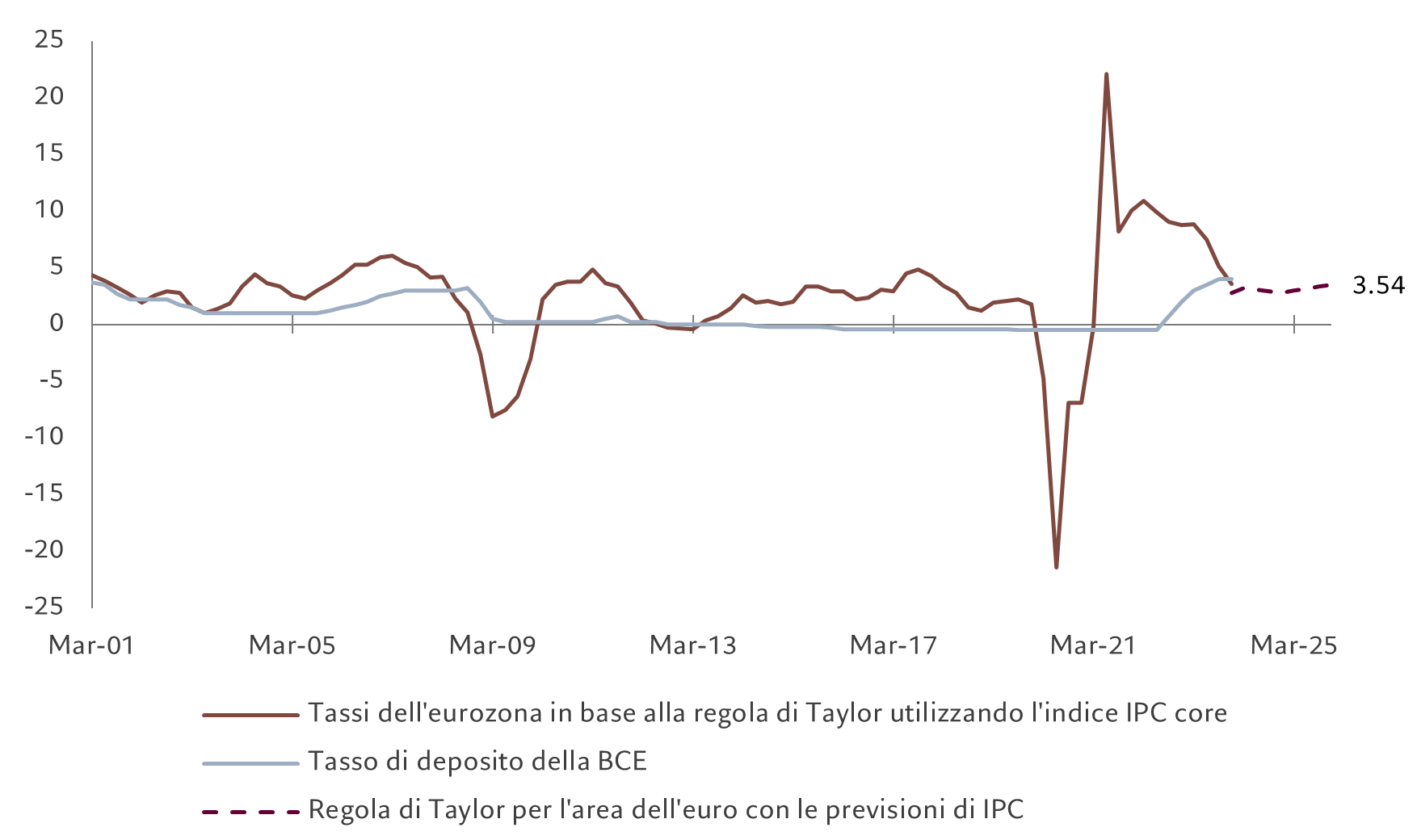

Fig. 2 - ...e la Regola di Taylor

dell'eurozona per determinare i tassi europei in base all'indice dei prezzi al consumo (IPC) e alle previsioni dell'IPC rispetto al tasso di deposito della Banca centrale europea, in %

La Banca centrale europea si trova in una situazione leggermente più favorevole rispetto alla Fed. Avendo mantenuto l'inflazione vicina al target nel corso degli anni 2000 e ben al di sotto nel decennio successivo, l'impennata dei prezzi al consumo degli ultimi due anni è stata molto meno dannosa per la sua credibilità nella lotta all'inflazione.

Una semplice analisi della regola di Taylor ci porta a pensare che il tasso di deposito di riferimento della BCE dovrebbe aggirarsi intorno al 5,25%, rispetto al tasso effettivo del 4,0% e, ammesso che le stime degli analisti sulla crescita dell'IPC e del PIL siano corrette, dovrebbe essere pari al 3,7% entro il 2025. Tuttavia, dato il suo storico di mancato raggiungimento del target e ipotizzando una crescita dell'1% e un'inflazione al 2%, riteniamo che il tasso di deposito della BCE potrebbe tranquillamente attestarsi in media al 2,5% per il resto del decennio (si veda la Fig. 2).

Investire di più e più a lungo

Complessivamente, poiché non tengono sufficientemente conto della spirale inflazionistica e dell'allentamento della politica fiscale, gli investitori potrebbero sopravvalutare l'effettivo allentamento della politica da parte delle banche centrali e sottovalutare il livello dei tassi di liquidità nel medio e lungo termine. Riteniamo che il prossimo ciclo vedrà probabilmente i tassi scendere al 3% negli Stati Uniti e al 2% per la BCE.

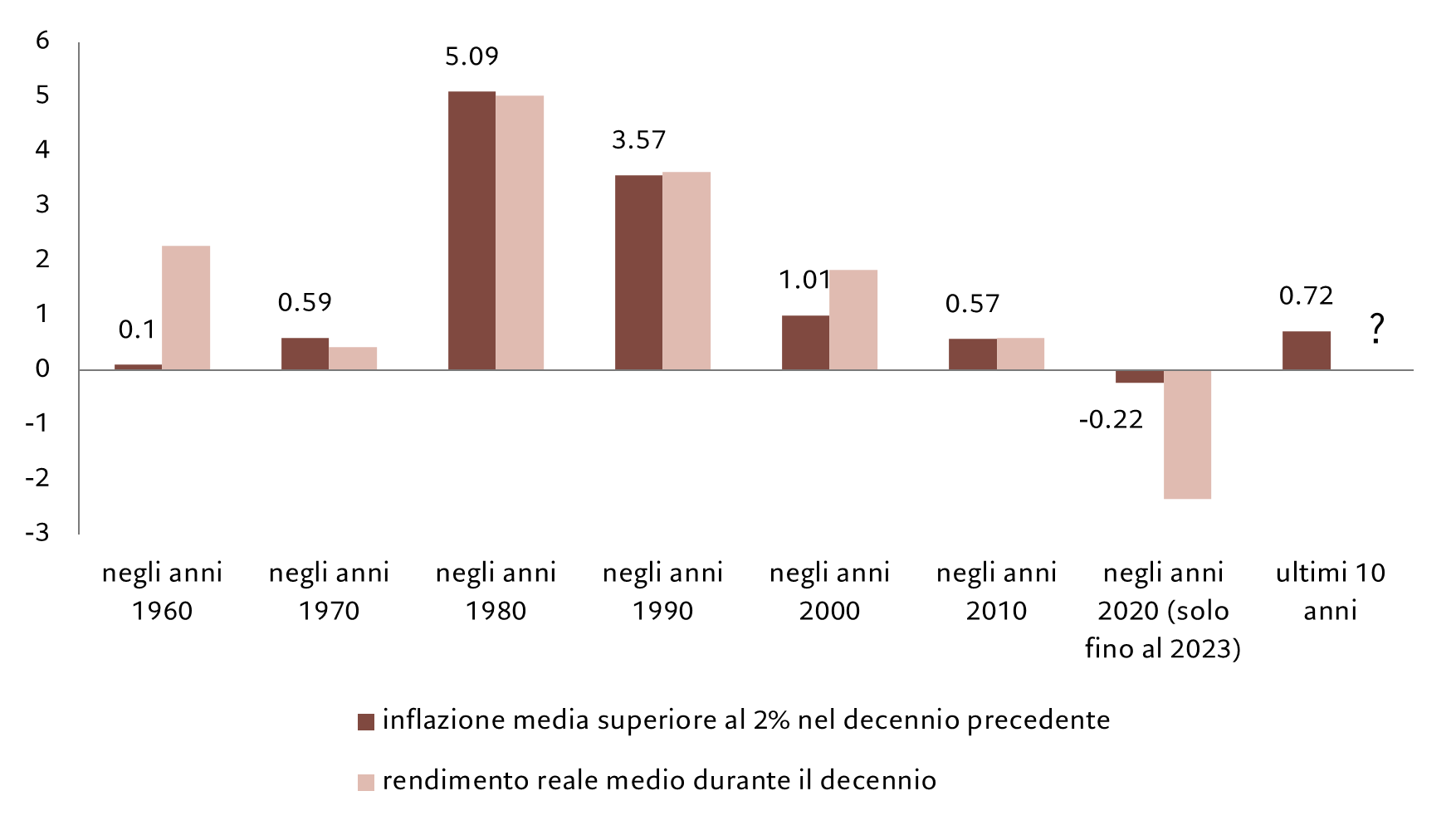

Fig. 3 - Gli investitori si adattano all'inflazione, Stati Uniti...

Inflazione media statunitense rispetto al target del 2% nell'ultimo decennio vs. rendimento reale medio nel corso del decennio attuale, in %

Con le banche centrali che mirano a tassi reali positivi per un considerevole periodo di tempo - in contrasto con il decennio successivo alla crisi finanziaria del 2008 - è probabile che le curve dei rendimenti saranno, in media, più piatte o invertite, piuttosto che in rialzo come negli ultimi 30 anni.

Di conseguenza, gli investitori dovranno gestire la duration dei loro portafogli a reddito fisso in modo più attivo e pesando correttamente le lunghe scadenze. Dato che i benchmark obbligazionari tradizionali hanno un orientamento long bias, è consigliabile discostarsi rispetto agli indici di riferimento.

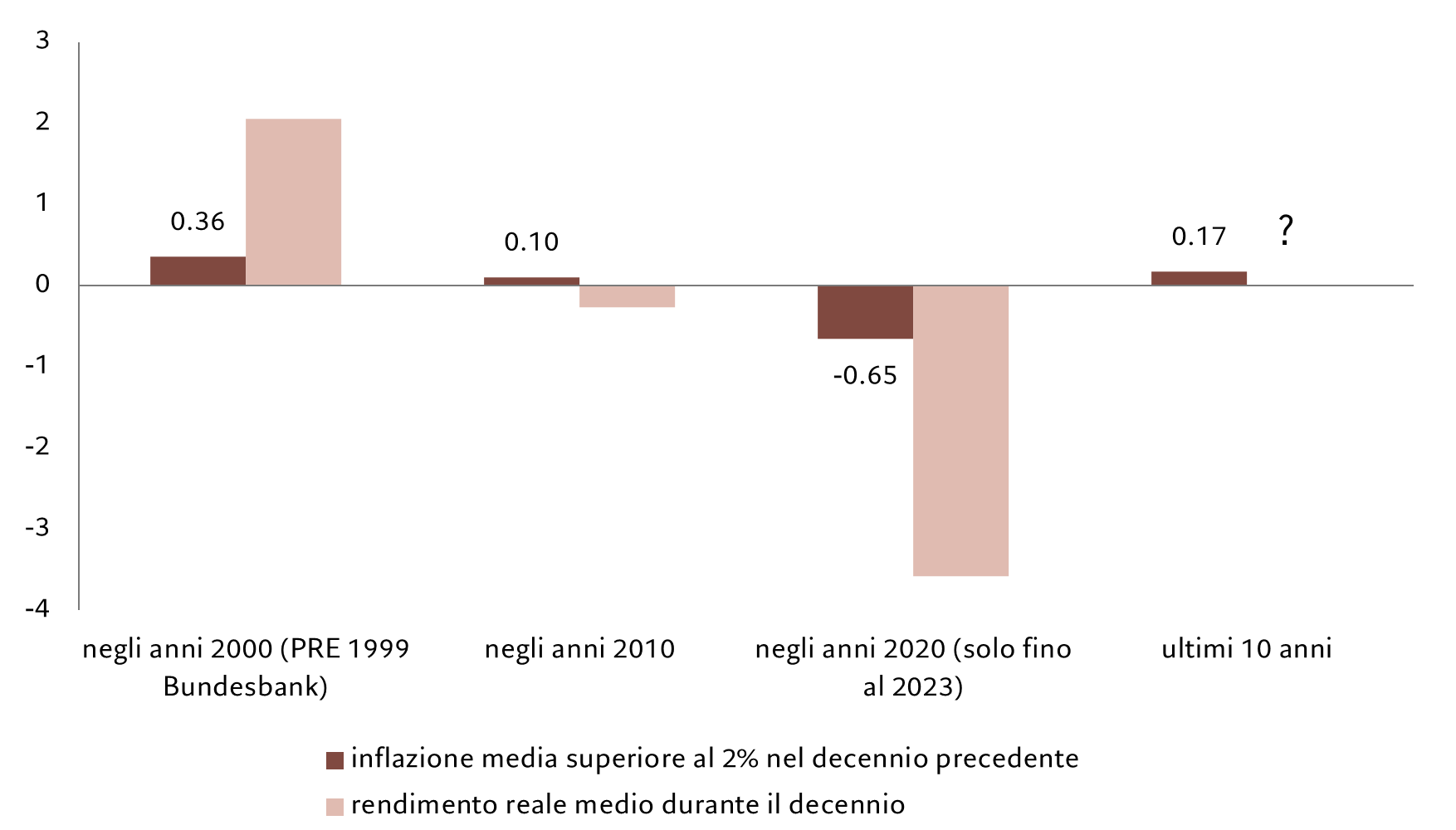

Fig. 4 - ...ed Europa

Inflazione media dell'eurozona rispetto all'obiettivo del 2% nell'ultimo decennio vs. rendimento reale medio nel corso del decennio attuale, in %

Allo stesso tempo, gli investitori devono aspettarsi un aumento della dispersione nei rendimenti su tutti i singoli mercati, dato il diverso atteggiamento delle banche centrali nei confronti dell'inflazione. Ad esempio, la Bank of England è stata molto meno rigorosa nell'attenersi al suo target di inflazione del 2%. Questo ci porta a pensare che la curva dei rendimenti dei titoli di Stato britannici sarà più ripida di quella statunitense.

Gli sforzi delle banche centrali per riconciliare la crescita debole, l'inflazione persistente e le politiche fiscali attive potrebbero abbreviare i cicli dei tassi di interesse. Inoltre, comporterebbero tendenzialmente una volatilità dei tassi di interesse superiore a quella a cui gli investitori si sono abituati negli ultimi vent'anni. Allo stesso tempo, l'esperienza delle banche centrali con il quantitative easing potrebbe portarli a utilizzare questi mezzi alternativi per fornire liquidità laddove presenti rischi sul mercato finanziario - si pensi ai fallimenti di Credit Suisse e Silicon Valley Bank - anche se mantengono i tassi d'interesse di riferimento a livelli reali positivi.

E poiché l'inflazione pregressa determina le aspettative degli investitori in materia di rendimenti reali nel periodo corrente (più debole l'inflazione allora, minori saranno le aspettative di rendimenti reali nel periodo in corso), la recente impennata dell'inflazione rischia di dominare le aspettative degli investitori per gli anni a venire (si vedano le Fig. 3 e 4).

Infine, l'ulteriore complicazione di un deterioramento del deficit fiscale negli Stati Uniti ci porta a pensare che gli investitori obbligazionari dovrebbero integrare un ulteriore premio per il rischio. Nè per i democratici nè per i repubblicani, lo stato delle finanze del governo americano è al centro dell'agenda e, quindi è improbabile che vi siano sviluppi in questa direzione dopo le elezioni presidenziali del 2024.

Alla luce dell'inflazione persistente e del lassismo fiscale, per una corretta valutazione del rischio, gli investitori farebbero bene ad aggiungere un premio di 0,5 punti percentuali a ciò che si aspettano titoli del tesoro americani a 30 anni al di sopra dei titoli a 10 anni. Allo stesso tempo, gli investitori europei farebbero bene ad aggiungere un piccolo premio per coprire il rischio che la BCE lasci libera l'inflazione di muoversi per un po', suggerendo rendimenti dei Bund tedeschi a 10 anni del 3% per il resto del decennio.

articoli correlati

Duro o morbido che sia l'atterraggio, le obbligazioni rimangono interessanti

I rendimenti sui titoli di Stato e sui crediti societari sono sufficientemente generosi da proteggere gli investitori da eventuali livelli di volatilità elevata dei mercati

Settembre 2023

Revival obbligazionario nel 2024

Gli investitori obbligazionari hanno motivi per essere ottimisti con l'avvicinarsi del nuovo anno.

Dicembre 2023

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.