La forza della sostenibilità per i mercati del debito emergente

In un contesto difficile sotto diversi punti di vista per gli emittenti e gli investitori obbligazionari, il futuro del debito dei mercati emergenti appare indiscutibilmente verde.

Scritto da

Kate Griffiths

Senior Client Portfolio Manager

Sabrina Jacobs

Senior Client Portfolio Manager

L'aumento dei tassi di interesse globali e la volatilità dei mercati hanno gravato pesantemente sia sull'offerta che sulla domanda di obbligazioni, soprattutto nei mercati emergenti (ME). Tuttavia, c'è un segmento che ha sorpreso con la sua resilienza: la nostra ricerca mostra infatti che le obbligazioni orientate ai fattori ambientali, sociali e di governance (ESG) hanno continuato ad accrescere la loro popolarità tra emittenti e investitori.

Ciò, più in generale, dovrebbe andare a sostegno del debito dei mercati emergenti, agevolando infine la strada verso uno sviluppo strutturale migliore di questa asset class.

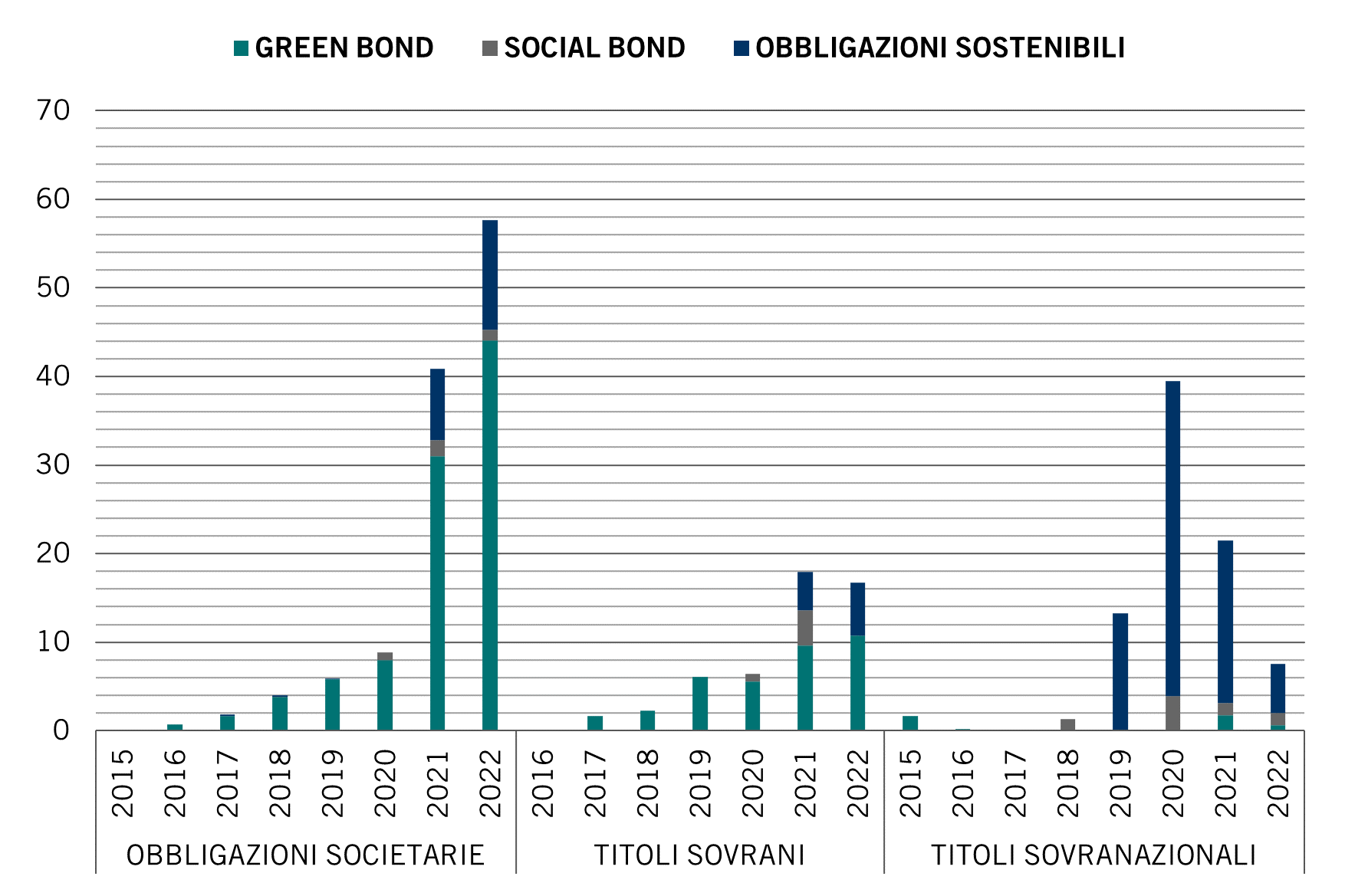

Nella prima metà del 2022, gli emittenti dei mercati emergenti hanno emesso un totale di 81,9 miliardi di dollari di obbligazioni con etichetta ESG, un aumento del 2% rispetto allo stesso periodo del 2021.

La resilienza delle emissioni ESG a livello di mercati emergenti è in forte contrasto con ciò che accade nel più ampio universo del reddito fisso. Sui mercati emergenti, in generale, le emissioni sono diminuite del 48% (sebbene l'offerta in valuta locale asiatica abbia invertito la tendenza, crescendo di quasi un quarto). Nel frattempo, secondo Refinitiv, nel primo semestre dell'anno, l'emissione globale complessiva di debito è diminuita del 14% rispetto al 2021, attestandosi a 4.800 miliardi di dollari.1

Tendenzialmente, i mercati emergenti devono fare di più in relazione ai fattori ESG rispetto agli omologhi dei Paesi sviluppati, motivo per cui gli investitori apprezzano particolarmente l'emissione di loro prodotti ESG. Ciò a sua volta sostiene la domanda, il che può essere allettante per gli emittenti. A volte beneficiano anche di un "greenium" (ovvero della possibilità che gli investitori potrebbero essere disposti a pagare un premio aggiuntivo per tali obbligazioni), con conseguente riduzione dei rendimenti e, quindi, minori costi di finanziamento per gli emittenti.

Le obbligazioni con etichetta ESG si sono dimostrate particolarmente popolari tra gli emittenti con rating investment grade (che hanno rappresentato oltre la metà delle emissioni complessive nei primi sei mesi dell'anno). Questi titoli possono così offrire agli investitori rendimenti paragonabili a quelli del debito high yield dei mercati sviluppati, ma con un rischio di credito significativamente migliore: una proposta particolarmente interessante in un momento di accentuata volatilità dei mercati e di rialzo dei tassi.

Fig. 1 - Appetito crescente

Emissione di obbligazioni ME con etichetta ESG per tipologia, mld di USD, dati per il primo semestre di ogni anno.

Fonte: Pictet Asset Management, Bloomberg. Dati relativi al periodo 01/01/2015-30/06/2022.

Responsabilità e trasparenza

In una prospettiva più di lungo termine, la crescita delle obbligazioni con etichetta ESG incoraggia le riforme verso la sostenibilità che, in ultima analisi, possono determinare un miglioramento dei fondamentali dei titoli sovrani.

Tuttavia, non tutte le obbligazioni ESG sono uguali. Sono quindi necessari controlli rigorosi. In qualità di investitori, ci impegniamo attivamente con gli emittenti dei mercati emergenti per incoraggiarli ad adottare gli Enhanced Labeled Bond Principles di EMIA e ad applicarli alle emissioni future.

La creazione di un solido quadro di riferimento per l'emissione di obbligazioni con etichetta ESG ci fornisce, in qualità di investitori, una visione migliore delle priorità politiche dei governi (o degli emittenti in generale) e degli obiettivi di riforma. Ciò corrisponde al vero anche quando l'emissione alla fine non si materializza.

Riteniamo che migliorando la responsabilità, la trasparenza e la reportistica, si contribuisca a creare un circolo virtuoso. Molto importante è anche la supervisione da parte di terzi, anche se non è la soluzione a ogni problema: gli investitori, infatti, sono ancora tenuti a valutare personalmente la credibilità dei quadri di riferimento per le obbligazioni sostenibili e per ogni emissione che ne consegue.

Priorità verdi

Analizzando in modo più approfondito i dati sulle emissioni, sono stati in particolare gli emittenti societari ad accogliere con entusiasmo i vantaggi delle obbligazioni con etichetta ESG. Nella prima metà dell'anno, le società dei mercati emergenti hanno emesso circa il 40% in più di obbligazioni con etichetta ESG rispetto allo stesso periodo del 2021, per un totale di circa 56 miliardi di dollari.

A livello settoriale, tali obbligazioni sono particolarmente diffuse tra le società finanziarie ed energetiche (rispettivamente il 54% e il 7% del totale da inizio anno), ma la tendenza si è allargata anche ad altri settori, come quello indistriale, dei servizi di pubblica utilità e le società di beni di consumo ciclici.

A seguito dell'elevato numero di emissioni degli ultimi due anni, le obbligazioni ESG rappresentano oggi circa il 7,5% dell'indice JP Morgan Corporate Emerging Markets Bond (CEMBI). Abbiamo notato che, in generale, i "greenium" sono diminuiti, sebbene ci siano ampie differenze in base al settore e all'emittente: si tratta probabilmente di una conseguenza dell'ampliamento di questo universo. I greenium sono generalmente più bassi laddove vi è una maggiore offerta di obbligazioni ESG, come nel caso di alcune utility coreane o di società finanziarie cinesi, dove abbiamo assistito a un aumento delle emissioni. Allo stesso tempo, nelle zone in cui la scelta è limitata, come nel caso dei titoli obbligazionari "green sukuk" indonesiani, i greenium possono essere elevati e progressivi.

L'esempio del Cile

Per quanto riguarda i titoli di Stato, il Cile rimane uno dei leader del debito ESG, avendo emesso obbligazioni verdi, sociali e sostenibili. Consideriamo il Cile un esempio di emittente ben focalizzato sulla sostenibilità e ci aspettiamo che continui su questa strada, dato il suo obiettivo strategico di ridurre le emissioni di carbonio, nonché le pressioni sociali sorte a seguito degli effetti della pandemia.

Degno di nota è che alcune delle sue emissioni siano state in valuta locale, a differenza della maggior parte del resto dell'universo, che è denominato in dollari o euro. Teoricamente, questa potrebbe essere un'area di crescita interessante.

Nel complesso, il volume delle emissioni su base annua è diminuito leggermente tra i titoli sovrani, mentre è sceso bruscamente tra i sovranazionali. Riteniamo che ciò possa essere correlato alla pandemia. Lo scorso anno, sia i Paesi che le istituzioni sovranazionali hanno emesso obbligazioni per contribuire a pagare le misure volte a contrastare la crisi pandemica e i suoi effetti. L'urgenza è però diminuita con l'arrivo delle vaccinazioni di massa.

Ciò si rispecchia anche nel tipo di obbligazioni con etichetta ESG che vengono messe sul mercato: le emissioni di obbligazioni legate all'ambito sociale (social-linked) sono scese bruscamente rispetto al 2021, mentre le emissioni di green bond e bond sostenibili sono cresciute rispettivamente di quasi il 12% e il 40%, strumenti sempre più popolari, soprattutto tra le aziende. Una serie di eventi meteorologici estremi, tra cui le recenti ondate di calore e gli incendi boschivi, ha contribuito in tutto il mondo a mantenere in primo piano il cambiamento climatico e la conservazione dell'ambiente.

Prevediamo che il numero di obbligazioni con etichetta ESG all'interno dei mercati emergenti continuerà ad aumentare. La ricerca condotta da Pictet Asset Management e dall'Institute of International Finance suggerisce che l'emissione annuale di obbligazioni con etichetta ESG nei mercati emergenti potrebbero raggiungere i 360 miliardi di dollari entro il 2023. Questo, a sua volta, aiuterà le economie emergenti a generare in misura maggiore il capitale necessario per raggiungere gli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite entro il 2030.

Nei nostri fondi obbligazionari dei mercati emergenti, sia in titoli sovrani che aziendali, le considerazioni ESG sono parte integrante dell'analisi fondamentale e del processo decisionale. Anche se non diamo automaticamente la preferenza alle obbligazioni ESG, valutiamo ogni emissione in base ai suoi meriti, facendo crescere in modo organico la nostra esposizione a questo tipo di strumenti di debito.

Nel complesso, questa tendenza dovrebbe aiutare i mercati emergenti a svilupparsi e diventare più sostenibili: una buona notizia per queste economie e per chi ci investe.

per saperne di più sulle obbligazioni dei mercati emergenti

Escludere la Cina dai mercati emergenti

Per molti investitori, la Cina regge le sorti dei mercati emergenti. Tuttavia, è giunto il momento di iniziare a considerarli in modo indipendente.

Gennaio 2022

Valutazioni troppo alte del rischio di default aprono nuove opportunità nel debito emergente

Il debito dei mercati emergenti ha subito negativamente l'effetto dell'inflazione, dei rischi legati ai tassi, di un dollaro forte e delle tensioni geopolitiche. I timori di insolvenza sono però esagerati

Settembre 2022

Approfittare della dispersione: in che modo chi investe in obbligazioni può beneficiare delle dinamiche idiosincratiche tipiche dei mercati emergenti

I Paesi che costituiscono l'universo del debito dei mercati emergenti sono molto diversi tra loro. Per questo motivo, gli investitori dovrebbero prendere in considerazione un approccio absolute return.

Febbraio 2022

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.