Le azioni e le obbligazioni dei Paesi asiatici emergenti nell'ultimo decennio hanno perso terreno rispetto alle loro controparti del mondo sviluppato. Negli ultimi dieci anni, infatti, i loro rendimenti hanno sottoperformato di un margine considerevole quelli degli indici globali, nonostante queste economie abbiano costituito circa il 70% della crescita del PIL mondiale nel periodo in esame. Riteniamo che nei prossimi cinque anni registreranno un risultato del tutto diverso, con rendimenti all'altezza con il dinamismo della regione. Ciò significa che le attività asiatiche sono attualmente sottorappresentate all'interno dei portafogli globali.

A questa conclusione giunge la nostra analisi sull’Asia emergente1: una regione caratterizzata da prospettive di crescita in miglioramento, un'inflazione bassa, un impegno credibile ad attuare riforme e un'economia sempre più diversificata.

Prevediamo che nei prossimi cinque anni la performance delle azioni dei Paesi asiatici emergenti sarà la migliore tra quella di tutte le classi di attività, con rendimenti medi prossimi all'11% all'anno in dollari USA. Vietnam e India dovrebbero performare in modo particolarmente positivo.

Contemporaneamente, i titoli di Stato cinesi offrono il miglior profilo di rischio/rendimento nell'universo del reddito fisso; paiono interessanti anche le obbligazioni societarie investment grade.

Per sfruttare al meglio questa opportunità, l'esposizione dovrà essere assunta direttamente sulle società asiatiche (non un'esposizione indiretta tramite società dei mercati sviluppati legate all'Asia) e attraverso un approccio attivo. Quest'ultimo è essenziale perché la dispersione nei rendimenti all'interno dei mercati asiatici aumenta l'opportunità di realizzare extra-rendimenti. L'economia, inoltre, sta cambiando rapidamente in settori come l'e-commerce, le tecnologie verdi e i servizi finanziari: aree in cui l'Asia potrebbe diventare la regione leader a livello globale.

Un'ulteriore fonte di rendimento è offerta dalle valute. I nostri modelli indicano che le valute della regione sono tra le più sottovalutate rispetto al dollaro USA e riteniamo che ci siano buone ragioni perché questa situazione cambi: la regione dispone di un surplus delle partite correnti, la sua politica monetaria è molto meno espansiva e ha una valuta, il renminbi, che inizierà presto a sfidare la predominanza del biglietto verde nel panorama finanziario globale.

Naturalmente, esistono anche dei rischi. Le economie asiatiche in via di sviluppo si trovano ad affrontare sfide significative, a cominciare dalle dimensioni del debito cinese per arrivare a quelle che non saranno risolte per decenni, in primo luogo il peggioramento dei dati demografici, il cambiamento climatico e la governance debole. Molte di queste sfide possono però essere superate con una combinazione di sviluppo tecnologico, innovazione e riforme politiche e sociali.

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

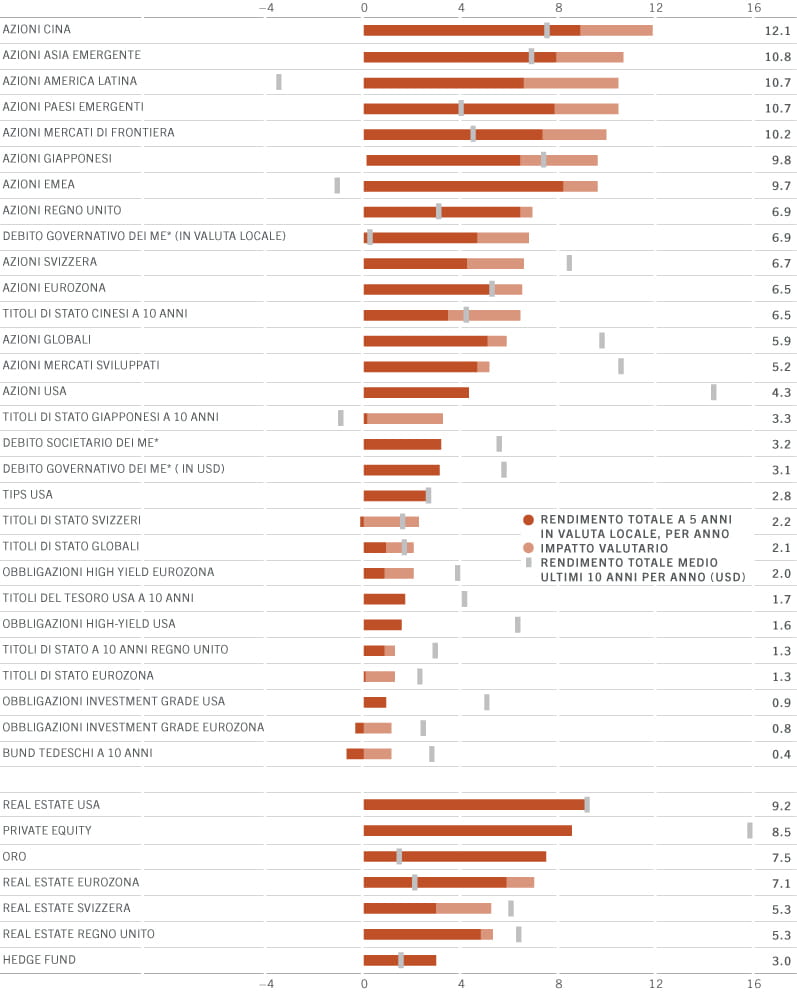

Previsioni della media del rendimento totale annuo nei prossimi cinque anni, in valuta locale e in USD, %

Fonte: Pictet Asset Management; rendimento storico, dati relativi al periodo 31/05/2011-31/05/2021; previsioni relative al periodo 31/05/2021-31/05/2026

La crisi valutaria del 1997, che si diffuse dalla Thailandia ai Paesi vicini, è stata uno spartiacque per l'Asia.

Si è infatti dimostrata un catalizzatore per numerose riforme strutturali di portata rivoluzionaria, ciascuna progettata per ridurre la vulnerabilità della regione e migliorare la sua resilienza economica.

Due decenni dopo, l'Asia si trova a un nuovo punto di svolta. Da epicentro della pandemia, è emersa dalla crisi causata dal COVID come motore della ripresa economica globale.

Grazie alla gestione relativamente efficace della pandemia e alle caute politiche fiscali e monetarie, prevediamo che quest'anno l'Asia sarà la regione che registrerà l'espansione più rapida al mondo, con una crescita del PIL superiore al 9%.

La sua rigenerazione non finirà qui. Applicando le lezioni apprese dagli eventi del 1997, i governi asiatici stanno sfruttando la crisi come opportunità per estendere le riforme, potenziando la competitività internazionale delle loro economie.

La diversità è un elemento che rende gli investimenti in Asia particolarmente interessanti.

Luca PaoliniChief Strategist

Tuttavia, c'è una differenza fondamentale tra ciò che sta accadendo ora e ciò che avvenne due decenni fa. Alla fine degli anni '90, l'ascesa delle economie delle tigri asiatiche fu il risultato di una strategia con un focus specifico: la priorità era una crescita basata sulle esportazioni. Il successo attuale e futuro della regione, invece, si basa sulla molteplicità e sulla diversità delle sue componenti. Alcuni economie privilegiano la domanda interna, mentre altri perseguono una leadership globale in alcuni dei settori più dinamici al mondo. Corea e Taiwan, ad esempio, sono economie aperte e tecnologicamente avanzate profondamente inserite nelle catene di approvvigionamento globali. Altre economie asiatiche, invece, beneficiano di un bacino sempre più ampio di consumatori facoltosi e di un settore dei servizi in crescita. In questa categoria rientra ad esempio l'India con la sua fiorente classe media. La regione comprende anche centri di produzione emergenti, come il Vietnam, e Paesi legati maggiormente alle materie prime, come l'Indonesia e la Malesia. Poi c'è la Cina. La forza dominante della regione si basa sul settore manifatturiero, tradizionalmente il suo punto di forza, ma l'Asia emergente allo stesso tempo si va affermando anche in segmenti in cui la sua influenza era stata, sino ad ora, scarsa. Ha ormai scalzato gli Stati Uniti come maggiore partner commerciale dell'Europa e sta promuovendo riforme che potrebbero aiutarla a diventare una potenza finanziaria e tecnologica in appena un decennio.

Tuttavia, se la diversità è un fattore per cui gli investitori dovrebbero guardare con particolare interesse all'Asia, lo stesso vale per la volontà della regione di sfruttare il suo vantaggio. I leader della regione riconoscono sempre di più come ciò richiederà un'integrazione economica più profonda, maggiori investimenti in tecnologia e un miglioramento dell'assistenza sociale e dell'istruzione. Nei prossimi cinque anni, ci attendiamo rapidi progressi su tutti e tre i fronti, cosa che farà pendere decisamente verso est il centro di gravità dell'economia mondiale.

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

Da quando è entrata a far parte dell'Organizzazione mondiale del commercio nel 2001, la Cina ha preso l'abitudine di sconvolgere l'ordine costituito. Al Paese sono bastati meno di 15 anni per detronizzare gli Stati Uniti come maggiore economia al mondo in base alla parità del potere d'acquisto. Negli ultimi vent'anni, intanto, la sua spesa per la ricerca è più che triplicata e la Cina ora spende in ricerca e sviluppo quasi quanto gli americani. La potenza asiatica si è anche rapidamente affermata come leader globale nell'intelligenza artificiale (IA), risultando titolare di ben 473 dei 607 brevetti in questo ambito depositati l'anno scorso presso l'Organizzazione mondiale della proprietà intellettuale2.

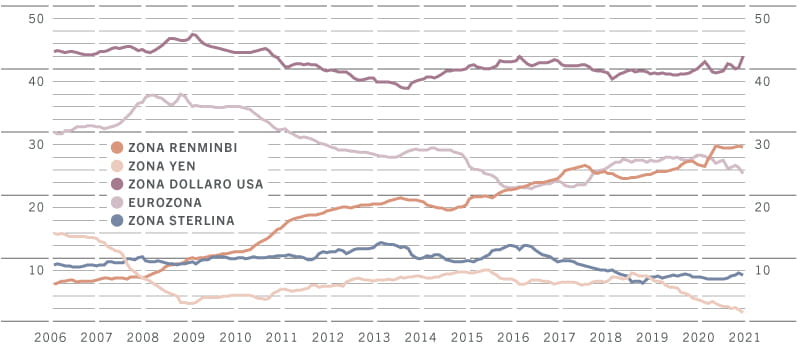

Eppure questa metamorfosi incredibilmente rapida contiene un'anomalia: nonostante tutto il suo peso economico e tecnologico, la valuta della Cina e, per estensione, le sue azioni e obbligazioni restano attori di secondo piano sul palcoscenico mondiale. Il renminbi è ancora un pesce piccolo secondo gli standard internazionali, appena presente nei bilanci delle banche centrali mondiali.

Fig.2 - Area valutaria, % del PIL mondiale

Fonte: Pictet Asset Management, dati relativi al periodo 31/12/2005-31/12/2020 La zona monetaria è stimata come la quota ponderata per l'elasticità del PIL di 48 economie, dove l'elasticità è il peso della valuta di riserva in una determinata valuta utilizzando una regressione su base mobile a due fasi di tipo Frankel-Wei.

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

Aree interessanti per gli investimenti nei Paesi asiatici emergenti

L'Asia non è solo il continente che cresce più rapidamente al mondo: è anche, probabilmente, il più dinamico. La sua metamorfosi comprende cambiamenti a livello di demografia, modelli economici, consumi e strutture aziendali. Tutto questo offre sia opportunità sia rischi agli investitori.

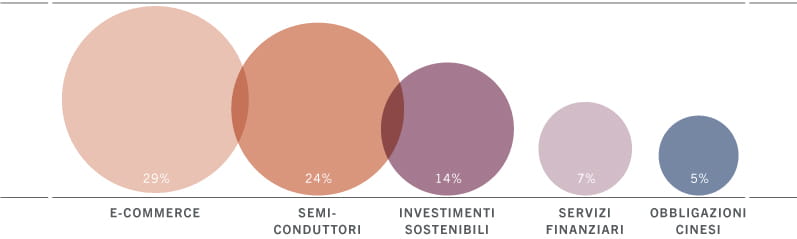

La regione sta diventando rapidamente sempre più digitale, più urbana, più innovativa e più concentrata sulla sostenibilità: cambiamenti strutturali che gli investitori possono sfruttare al meglio ricorrendo a un approccio tematico. In Pictet, scorgiamo un potenziale particolarmente interessante in cinque aree: e-commerce, prodotti e servizi finanziari, transizione verde, semiconduttori e obbligazioni cinesi in renminbi. La Cina e l'India dovrebbero performare bene, mentre il Vietnam si presenta come potenziale gemma nascosta.

Una caratteristica distintiva della regione, che contribuisce anche a renderla particolarmente interessante per gli investitori, è la varietà di Paesi che la compongono: dal peso economico e culturale di India e Cina si passa alla maestria tecnologica di Taiwan e Corea.

Fig.3 - La quota del mercato globale relativa ai mercati emergenti asiatici*

*approssimazione della quota dei mercati emergenti asiatici nelle opportunità di investimento individuate (calcoli effettuati sulla base dei sotto settori dell'indice di riferimento MSCI World) dati al 31.05.2021

Cina: in recupero sugli Stati Uniti, beneficia di una sfera d'influenza ampia e crescente nonché di un'economia sempre più focalizzata su innovazione e R&S. Nonostante le sue dimensioni, la Cina offre ancora una forte crescita economica, una leadership in settori come l'e-commerce, una moneta valutata in modo interessante e stabile e obbligazioni che costituiscono una classe di attività difensiva.

India: le migliori prospettive di crescita a lungo termine nella regione e un'economia ben diversificata. Uno dei Paesi favoriti degli investitori, la sua performance ha però deluso negli ultimi anni nonostante disponesse di punti a favore come una classe media in crescita e un fiorente settore tecnologico. Riteniamo che la sua economia possa realizzare tutto il suo potenziale in caso di riforme che affrontino le questioni che ne ostacolano la crescita e si occupino dell'evoluzione del panorama societario, inclusa una lunga lista di unicorni tecnologici.

Corea/Taiwan: leader mondiali nella tecnologia hardware e nei semiconduttori, due aree con formidabili barriere all'ingresso. Le loro azioni offrono una spinta ciclica ai portafogli e protezione in periodi di forte rialzo del dollaro USA, situazioni in cui i mercati emergenti "tradizionali" generalmente soffrono.

ASEAN: Profilo di crescita difensivo. I Paesi più piccoli dovrebbero beneficiare di un aumento del commercio intraregionale. Nell'ASEAN scorgiamo opportunità particolarmente interessanti in Vietnam.

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

Lo sviluppo vertiginoso del sud-est asiatico negli ultimi decenni è stato una benedizione per i miliardi di persone che vi abitano. Ha però comportato anche sfide che i governi devono affrontare in modo diretto se vogliono rendere sostenibile questo trend di crescita elevata. Il tasso di natalità nella regione è in calo e la popolazione sta invecchiando rapidamente. E poi c’è il debito: una quota considerevole della crescita cinese è stata trainata dall'indebitamento, di recente quello dei nuclei familiari. Nel lungo termine, i Paesi di tutta la regione devono migliorare gli standard di governance per fare il salto verso lo status di economie pienamente sviluppate. Lungo il percorso dovranno affrontare anche la questione del cambiamento climatico, facendo la loro parte in questa sfida globale.

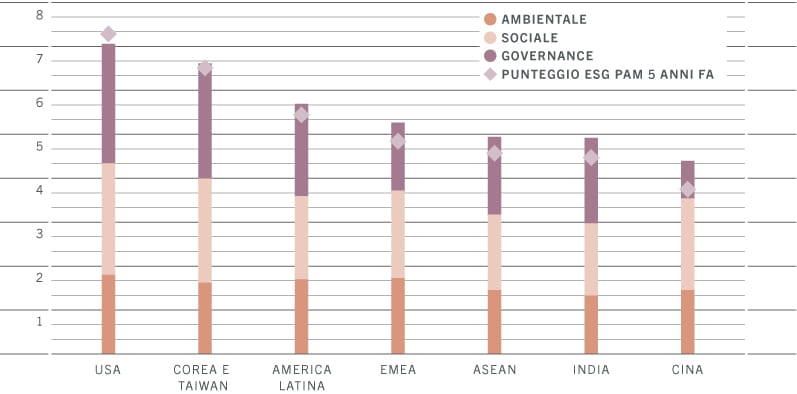

Asia: il divario nei criteri ESG

Il fatto che l'Asia, insieme alla maggior parte dei Paesi emergenti, abbia un punteggio basso nelle valutazioni ESG non è una sorpresa. Di solito, i Paesi che si trovano in una fase di sviluppo iniziale mettono la crescita economica al primo posto delle loro priorità e, così facendo, è facile che ne trascurino l'impatto sull'ambiente e sul benessere sociale. Le loro istituzioni politiche e di mercato non sempre garantiscono una buona governance, per la quale uno dei fattori chiave è la trasparenza. Siamo fermamente convinti che punteggi ESG migliori porteranno inevitabilmente performance migliori, richiamando una nuova classe di investitori per i quali tali criteri sono un prerequisito per qualsiasi decisione di investimento.

Le difficoltà dell'Asia sul fronte ESG sono evidenti e significative. Ma, come nella maggior parte delle cose nel mondo degli investimenti, a nostro avviso ciò che conta davvero è la direzione di viaggio. A questo proposito, gli investitori a lungo termine potrebbero trovare un po' di conforto nel fatto che, sebbene l'Asia sia indietro nei punteggi ESG, è anche la regione che sta migliorando più in fretta.

Fig.4 - Punteggi ESG compositi di Pictet Asset Management*, scala 1-10, i punteggi più alti equivalgono a risultati ESG migliori

*Il punteggio ESG di PAM si basa su una serie di indicatori ambientali (7, tra cui qualità dell'aria, cambiamento climatico, qualità dell'acqua e altri), sociali (7, tra cui istruzione, sanità, uguaglianza di genere e altri) e di governance (9, tra cui disordini civili, corruzione, sistema giudiziario, stabilità del governo e altri). L'ASEAN include Indonesia, Malesia, Thailandia, Filippine e Vietnam. Punteggio regionale aggregato per PIL in termini di PPP (Purchasing Power Parity, ossia di parità di potere d'acquisto). Fonte: Pictet Asset Management. Dati al secondo trimestre del 2021

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

Crescita superiore, inflazione bassa e valute convenienti. Queste sono alcune delle caratteristiche distintive delle economie emergenti dell'Asia. Sono anche i motivi per cui gli investitori dovrebbero prendere in considerazione un aumento della loro esposizione alla regione. Altri motivi comprendono il più ambizioso programma di riforme al mondo e l'impegno a investire pesantemente in ricerca e sviluppo.

Prevediamo che le azioni dei Paesi emergenti asiatici produrranno nei prossimi cinque anni alcuni dei rendimenti migliori sui mercati azionari globali, soprattutto in dollari (in media l'11,8% annuo, ovvero il doppio del mercato globale). Calcoliamo che in tale arco di tempo la loro sovraperformance, che deriva principalmente da una crescita superiore degli utili e dall'apprezzamento valutario, potrebbe ammontare al 35% rispetto agli Stati Uniti (su base cumulativa).

La nostra analisi indica che gli investitori in dollari sono sottoesposti alla regione e dovrebbero considerare di triplicare all'incirca il peso delle azioni e delle obbligazioni asiatiche nei loro portafogli.

Arun SaiSenior Multi Asset Strategist

Scaricate le nostre previsioni di investimento complete (disponibile solo in lingua inglese)

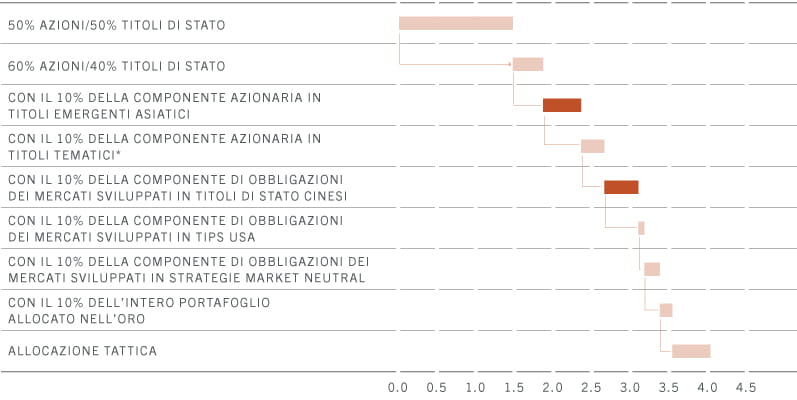

Fig. 5 - Come ottenere un rendimento annualizzato del 4% in 5 anni

Fonte: Pictet Asset Management; previsioni relative al periodo 31/05/2021-31/05/2026; indici utilizzati nei calcoli: indici azionari MSCI, indici obbligazionari governativi e dei mercati emergenti JPMorgan. *I titoli tematici sono società del nostro universo tematico che riteniamo offrano un extra-rendimento potenziale del 3% annuo rispetto all'indice MSCI World All Country. Queste società operano in settori in cui prevediamo un'espansione più rapida rispetto a quella dell'economia mondiale (come l'energia pulita, la robotica e la tecnologia digitale). Fare riferimento all'Appendice nel documento completo per la metodologia.

Luca Paolini è entrato in Pictet Asset Management nel 2012 come Chief Strategist.

Prima di unirsi a Pictet, Luca ha lavorato come Equity Strategist presso Credit Suisse Securities, responsabile dell'asset allocation e della costruzione di portafoglio su base regionale e settoriale. Dal 2005 al 2007 è stato Investment Strategist presso Union Investment. Luca ha iniziato la sua carriera nel 2001 presso Allianz Dresdner Asset Management come vicepresidente assistente, occupandosi dell'asset allocation e della strategia di investimento.

Luca ha conseguito un master in International Economics and Management presso la SDA dell'Università Luigi Bocconi a Milano e una laurea magistrale in Scienze Politiche presso l'Università di Bologna.

Arun Sai

Senior Multiasset Strategist

Arun Sai è entrato in Pictet Asset Management nel 2020 come Senior Multi-Asset Strategist.

Prima di unirsi a Pictet, Arun ha lavorato presso Credit Suisse, dove per nove anni ha fornito raccomandazioni di investimento su base nazionale e settoriale come strategist per i mercati emergenti globali. Ha iniziato la sua carriera nel 2005 come Business Analyst presso Cognizant Technology Solutions.

Arun ha conseguito una laurea in Ingegneria informatica presso l'Università di Madras, in India, e un MBA (finanza) presso il Bharathidasan Institute of Management, India.

Strategy Unit di Pictet Asset Management (PSU)

La PSU è composta dai più esperti gestori di portafogli multi asset e fixed income, economisti, strategist e analisti di Pictet Asset Management. Il gruppo d’investimento è responsabile delle linee guida sull’asset allocation nel breve e lungo termine su azioni, obbligazioni, materie prime e investimenti alternativi.

Ogni anno la PSU produce il Secular Outlook: una pubblicazione che fornisce le previsioni di rendimento per le classi di attività per i prossimi cinque anni. La ricerca contiene, ed è frutto, della filosofia d’investimento della PSU.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.