Asset Allocation: piano con l’ottimismo

Man mano che vengono rimosse le misure di lockdown e le economie iniziano a ripartire quasi ovunque, sarebbe facile trovare una giustificazione per la brusca ripresa degli attivi rischiosi dai minimi della seconda metà di marzo. Tuttavia riteniamo che sia prematuro sostenere che la crisi sia finita e che il mondo si stia dirigendo verso una ripresa a V. Per questo motivo manteniamo un’esposizione neutrale alle principali classi di attivi.

I rischi sono bilanciati. Nonostante tutto l’ottimismo generato dal calare dei tassi di contagio e di decesso in gran parte del mondo e l’entusiasmo per lo stimolo monetario e fiscale, non è da escludere la possibilità di una significativa seconda ondata di pandemia di Covid nel corso dell’anno. Contemporaneamente, le aziende si trovano nella situazione di dover sostenere nuovi pesanti fardelli – come i costi legati alla ristrutturazione operativa per rispondere alle linee guida sul distanziamento sociale – per qualche tempo.

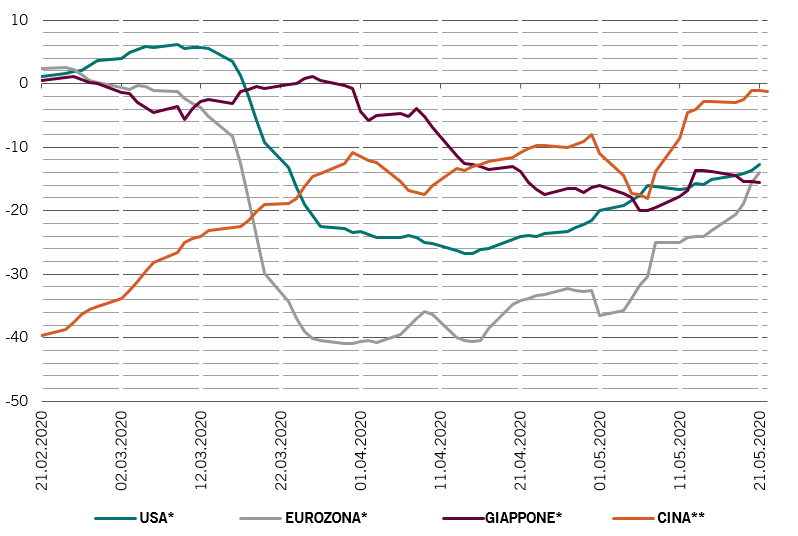

Di sicuro, i nostri indicatori del ciclo economico mostrano che le economie in tutto il mondo si stanno risollevando. Gli indici di attività giornaliera di aziende come Google e Apple indicano che i Paesi più sviluppati stanno tornando alla normalità, dimezzando i cali registrati nei mesi di marzo e aprile, con l’eurozona adesso di circa il 24% al di sotto dei livelli pre-Covid e USA e Giappone in calo di circa il 15%. La Cina è tornata ai livelli di gennaio, sebbene il suo particolare assetto politico – sia in termini di lockdown che di stimoli – suggerisca che non possa costituire un modello indicativo per gli altri Paesi.

Enormi perdite di posti di lavoro – il tasso di disoccupazione potrebbe superare il 20% – si sono abbattute sui consumi statunitensi. Ci aspettiamo un declino dal picco massimo al livello minimo del 12% per quanto riguarda la spesa al consumo. Ciò, tuttavia, sarà mitigato da imponenti stimoli fiscali. Il deficit fiscale statunitense è a livelli estremamente elevati, destinato a raggiungere quest’anno quota 4.000 miliardi di dollari, circa il 20% del PIL, senza neanche contare i diversi programmi di spesa al vaglio del Congresso. Circa il 90% di tale aumento sarà finanziato dalla Federal Reserve.

L’eurozona finora ha assunto un approccio più conservativo. Ma un nuovo programma di salvataggio da 750 miliardi di euro (un mix di sovvenzioni e prestiti), da finanziare attraverso obbligazioni emesse a livello comune, è il primo grande passo verso l’integrazione fiscale della regione della moneta unica. Questo, in ultima analisi, potrebbe essere ancora più importante delle misure di salvataggio a breve termine e costituisce un importante passo avanti per l’eurozona, soprattutto alla luce della mancanza di solidarietà tra i Paesi membri all’inizio della crisi. Anche se il piano dovesse indebolirsi - come pare probabile - il programma franco-tedesco potrebbe cambiare le prospettive economiche della regione nel medio-lungo termine.

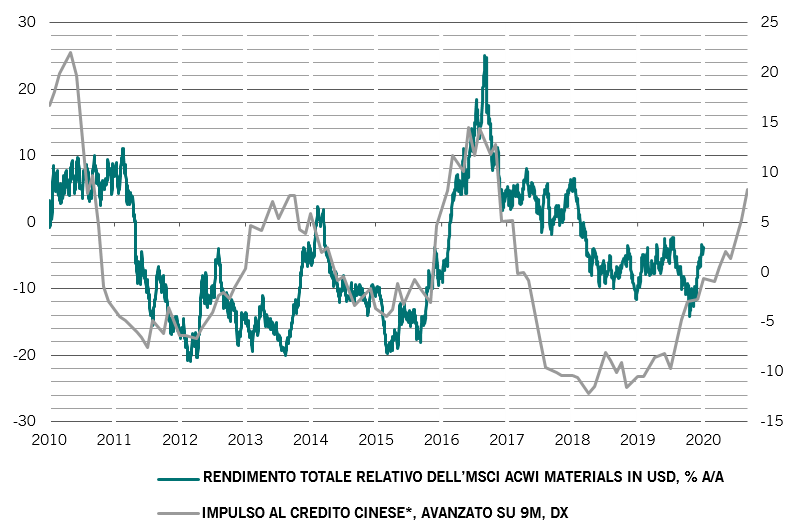

I mercati emergenti, sostenuti da Cina e India, sono destinati a soffrire di meno della flessione nella crescita rispetto alle controparti sviluppate, ma registriamo una crescita mondiale in calo del 3,6% quest’anno, con una flessione dal picco massimo al livello minimo dell’8%, doppia rispetto al crollo successivo alla crisi finanziaria globale.

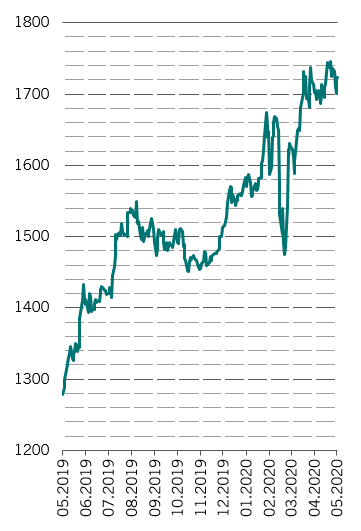

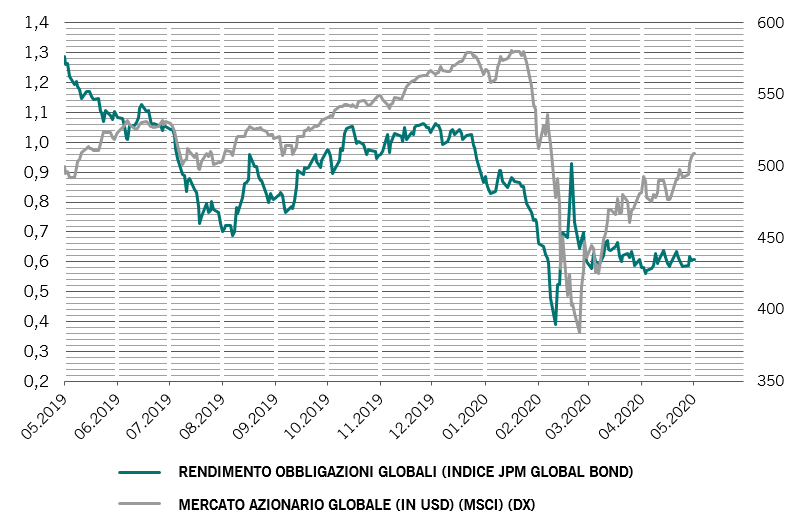

I mercati stanno scontando una flessione costante del costo del capitale, invece di concentrarsi sulle entrate e sui guadagni, sostenendo in questo modo le valutazioni. Dopo un rally del 30% dai minimi di marzo, le azioni sono adesso tornate al valore equo, mentre le obbligazioni sono al loro livello massimo di sempre. Rispetto alle obbligazioni, le azioni hanno un certo margine di rialzo. Tuttavia, le valutazioni assolute contano e in alcuni mercati, come gli Stati Uniti, i multipli sono molto elevati, anche rispetto agli utili tendenziali. A prescindere dall’entità delle perdite di utili causate dalla crisi legata alla pandemia di Covid e dai suoi effetti postumi, prevediamo un declino del 40% quest’anno, quasi il doppio delle stime degli analisti. La dispersione delle valutazioni tra le varie classi di attivi è molto alta, ma le classifiche relative di regioni e settori azionari sono simili a quelle pre-Covid.

I nostri indicatori tecnici suggeriscono una possibile correzione delle azioni; anche gli effetti stagionali negativi rappresentano un ostacolo per gli attivi rischiosi. Il sentiment è tornato a livelli normali, ma occorre notare il fatto che gli investitori retail non si sono mai del tutto arresi, il che è tipico di mercati fortemente ribassisti. I sondaggi indicano uno scetticismo diffuso verso questo rialzo tra gli investitori professionali, che continuano a mantenere elevati livelli di liquidità.