Asset allocation: le azioni non raccolgono molto interesse

Una robusta ripresa in tutti i mercati azionari globali da inizio anno ha fatto salire le valutazioni azionarie a livelli che contrastano con le nostre previsioni di un calo della crescita degli utili societari. Per questo motivo, abbiamo deciso di portare al sottopeso le azioni e a sovrappesare, invece, la liquidità.

Le azioni hanno già pienamente recuperato le perdite causate dal panico scatenatosi nel quarto trimestre dello scorso anno, grazie all'inversione di marcia della politica di Stati Uniti e Cina.

La Federal Reserve statunitense ha messo un freno all'aggressiva contrazione della liquidità, interrompendo il ciclo di aumenti dei tassi e segnalando la potenziale conclusione del suo programma di riduzione del bilancio. Il rallentamento della crescita economica ha costretto la Cina a spostare l'attenzione dalla campagna contro il settore bancario ombra del Paese alla ripresa della crescita del credito e all'iniezione di nuovi stimoli fiscali. E nel frattempo, la guerra commerciale tra i due Paesi è stata messa in secondo piano.

Nonostante atteggiamenti meno rigidi possano effettivamente spianare la strada per un contesto economico più sano nel corso dell'anno, rimaniamo tuttavia cauti. I margini societari sono sempre più sotto pressione per via dell'aumento dei salari, in un contesto in cui le aziende sono riluttanti ad aumentare i prezzi. E con profitti che appaiono più vulnerabili rispetto a quanto gli analisti sono disposti a riconoscere, non sono da escludere sorprese negative nei prossimi trimestri.

Aprile 2019

I nostri indicatori del ciclo economico evidenziano un deterioramento delle prospettive nelle economie sviluppate. I risultati deboli dei sondaggi sul sentiment potrebbero anche dare una lettura eccessivamente pessimistica della situazione, ma è evidente che la crescita sta rallentando.

I nostri indicatori anticipatori suggeriscono che le economie sviluppate cresceranno solo dell'1,8% quest'anno, rispetto al 2,2% del 2018. Le economie dei mercati emergenti stanno andando decisamente meglio. La crescita dovrebbe segnare un 4,6% sull'anno – e sarebbe ancora maggiore se si escludessero due Paesi fortemente problematici come Turchia e Argentina.

In aggiunta, il crollo del commercio globale pare aver raggiunto il fondo e si intravedono segnali di una debole ripresa. Come sempre, il governo cinese è determinato a sostenere l'economia del Paese. Prevede di iniettare uno stimolo equivalente al 3,8% del PIL sotto forma di spesa in infrastrutture, spesa pubblica e misure commerciali nel 2019. Potrebbe apparire un intervento relativamente modesto rispetto ai provvedimenti precedenti, ma in futuro potrebbe anche essere ampliato, se sarà necessario. Un elemento da tenere d'occhio è il punto fino a cui le autorità cinesi saranno disposte a concedere riduzioni fiscali sulla spesa per le infrastrutture.

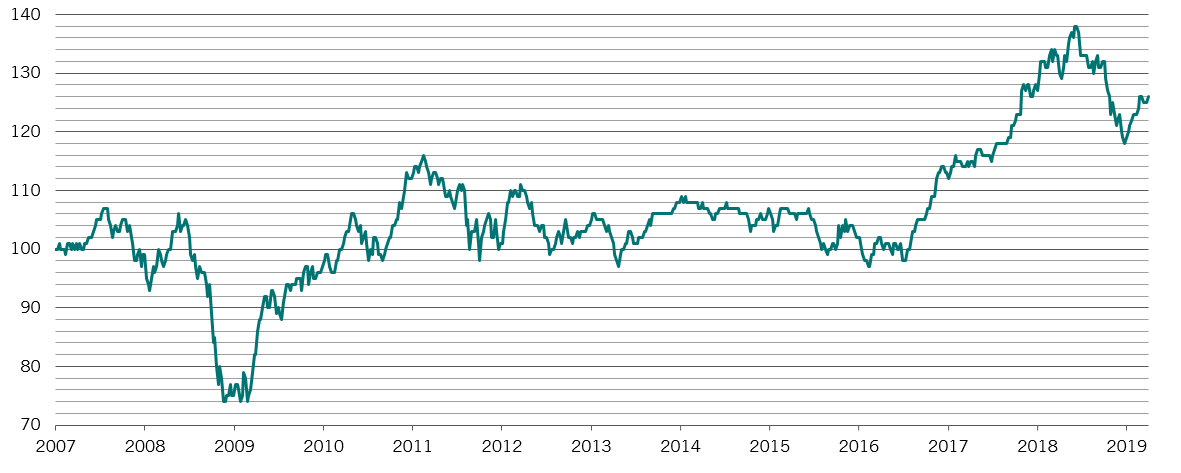

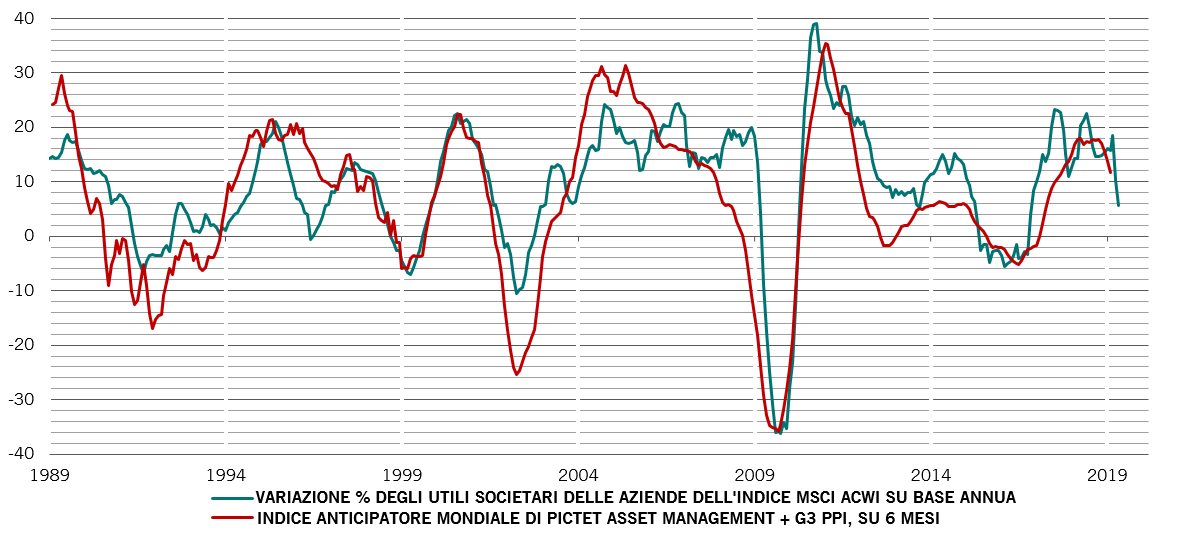

Utili societari vs indicatore anticipatore mondiale

I nostri dati sulla liquidità suggeriscono una stabilizzazione delle condizioni del credito dopo il brusco restringimento dei cordoni della politica monetaria dello scorso anno. Gli investitori, tuttavia, dovrebbero aspettarsi un effetto ancora leggermente negativo derivante dalle precedenti mosse di politica di monetaria. Ad esempio, la Fed restringerà il bilancio di altri 200 miliardi di dollari prima di ricorrere al blocco del programma di restringimento monetario. Ma la fine di un restringimento è di per sé uno stimolo – è provato che le variazioni contano più della tendenza. Nel frattempo la Cina, che rappresenta adesso più di metà della liquidità che fluisce attraverso il sistema finanziario globale, sta nuovamente attuando una politica di allentamento monetario. E la Banca Centrale Europea pare pronta a lanciare un'altra infusione di credito bancario a lungo termine.

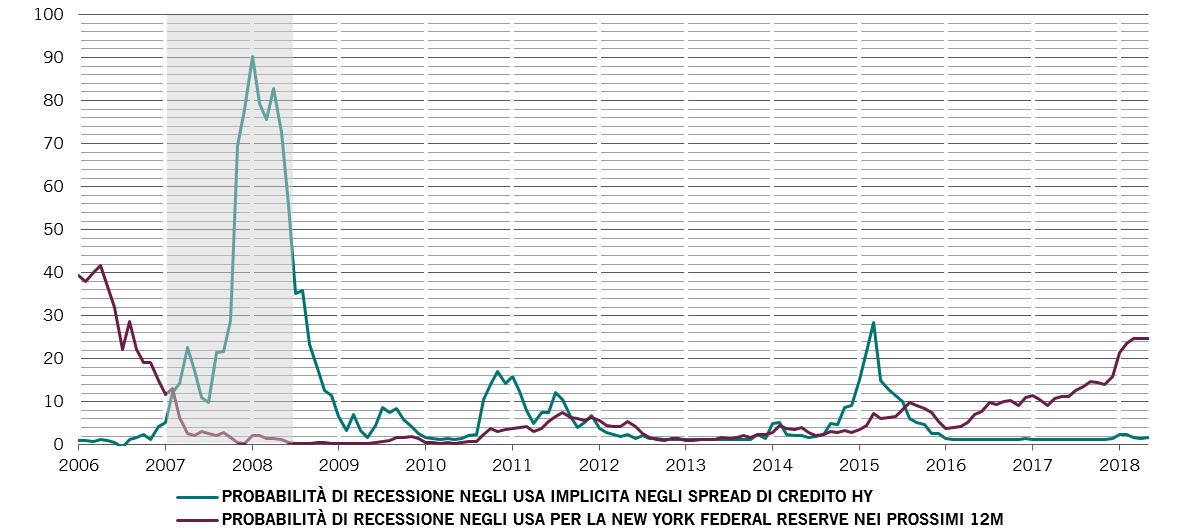

La nostra analisi delle valutazioni indica che le azioni globali hanno quotazioni nel complesso eque – a condizione che la crescita degli utili evolva secondo le previsioni di mercato. In effetti, gli analisti sono più cauti rispetto al passato, soprattutto con le società giapponesi, visto le brusche revisioni al ribasso delle previsioni di utili. Ciononostante, siamo meno ottimisti rispetto al mercato in generale per quanto riguarda le previsioni degli utili societari. Allo stesso tempo, i mercati paiono sottovalutare il rischio d una recessione. Ciò vale soprattutto per i settori azionari ciclici e altre classi di attivi come il credito high yield statunitense. Invece, le obbligazioni nel complesso paiono costose.

I fattori tecnici delineano un quadro ampiamente positivo per il reddito fisso, sebbene siano incoraggianti per molte classi di attivi. Le eccezioni sono rappresentate da alcune valute dei mercati emergenti.