Panoramica: destini divergenti

Previsioni di Luca Paolini per il 2020

Procedere con cautela. Il percorso verso robusti rendimenti da investimenti nel 2020 non sarà privo di ostacoli. La crescita economica globale è scialba e le valutazioni per la maggior parte delle classi di attivi paiono tirate. Aggiungiamo i rischi relativi alle guerre commerciali e alle elezioni presidenziali statunitensi, e riteniamo che le azioni globali riusciranno a offrire rendimenti a una sola cifra, mentre le obbligazioni dei mercati più sviluppati andranno anche peggio.

Gli investitori dovrebbero aspettarsi una divergenza significativa dei rendimenti delle singole classi di attivi.

Riteniamo che il 2020 segnerà la fine della corsa rialzista per il dollaro – e insieme a questa anche la leadership delle azioni statunitensi. Per contro, i titoli value, le azioni europee e il debito dei mercati emergenti hanno il potenziale per sovraperformare.

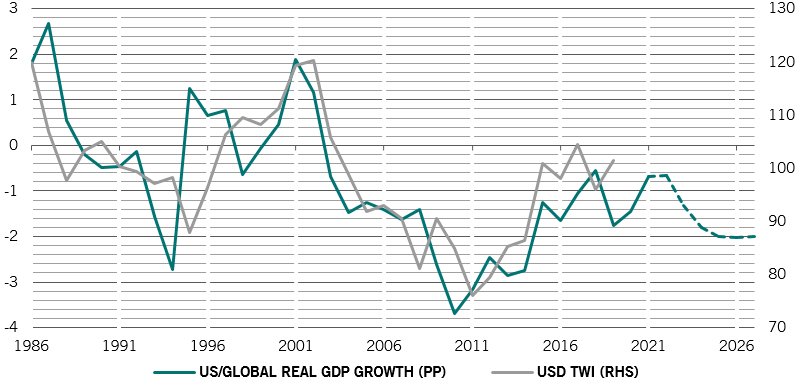

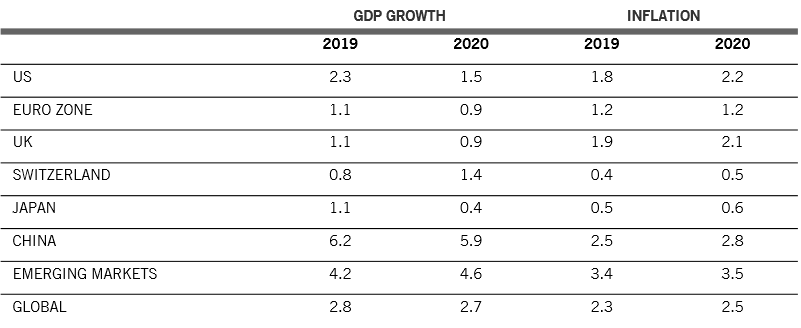

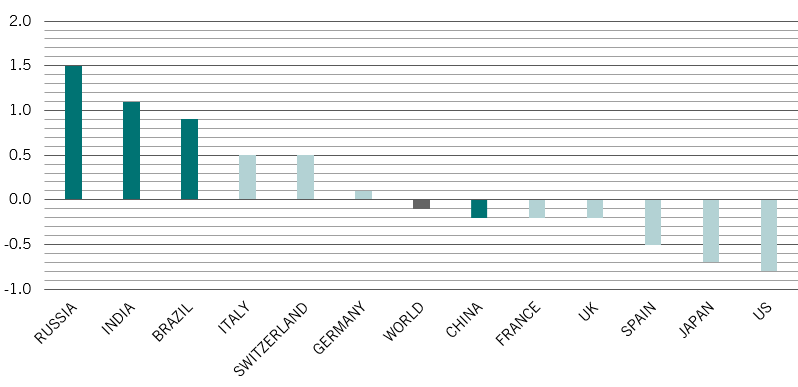

Questa opinione è supportata dai nostri indicatori del ciclo economico, che a livello globale, indicano che la crescita rallenterà leggermente il prossimo anno, per attestarsi attorno al 2,7% annualizzato – 20 punti base al di sotto del potenziale. Ma questo quadro nasconde ampiamente le diverse prospettive regionali (si veda la Fig. 1). Molte delle economie sviluppate, soprattutto gli Stati Uniti, registreranno un rallentamento della crescita. Prevediamo che l'espansione statunitense rallenterà all'1,5% nel 2020 – il tasso più debole da dieci anni a questa parte, e non escludiamo la possibilità di una recessione tecnica molto superficiale nel primo semestre. Per contro, i mercati emergenti come l'India, il Brasile e la Russia potrebbero registrare un'accelerazione.

Di conseguenza, prevediamo che la differenza di ritmo tra le economie emergenti e quelle sviluppate raggiungerà i 340 punti base – il livello massimo degli ultimi sette anni. Il rallentamento statunitense annullerà anche il vantaggio dell'economia nordamericana sull'Europa, favorendo le azioni europee e l'euro.

L'inflazione dovrebbe rimanere contenuta, consentendo alle principali banche centrali di continuare a offrire uno stimolo monetario, seppure a un ritmo inferiore rispetto agli anni scorsi. Prevediamo che le banche centrali di Stati Uniti, Europa, Giappone e Cina aumenteranno la fornitura di liquidità per un totale di 1.000 miliardi di dollari nel prossimo anno, un importo di tutto rispetto, ma inferiore del 20% rispetto alle iniezioni medie degli ultimi 11 anni.

Parte della differenza potrebbe essere colmata dallo stimolo fiscale. In particolare, in Germania, un Paese tradizionalmente frugale, si vedono segnali di lento cambiamento dell'umore politico verso una maggiore spesa. Tuttavia, riteniamo che a livello globale il picco dello stimolo fiscale sia stato raggiunto alla fine del 2018. Le attuali proiezioni di bilancio in Cina e negli Stati Uniti non lasciano spazio ad alcuna nuova misura significativa.

La prospettive di rallentamento della crescita statunitense e la portata limitata dello stimolo non promettono bene per il dollaro, le cui valutazioni paiono molto tirate. In base ai nostri modelli, il biglietto verde è sopravvalutato di circa il 20% e riteniamo che questo premio sarà costantemente annullato nei prossimi cinque anni. Questa situazione a sua volta dovrebbe avvantaggiare gli attivi dei mercati emergenti.

Gli Stati Uniti sono anche uno dei mercati azionari più costosi nel nostro modello – un dato che sarà più difficile da giustificare in un contesto di utili societari virtualmente piatti, economia in rallentamento e taglio dei tassi da parte della Federal Reserve statunitense.

Per contro, intravediamo un certo valore nei Treasury USA (specialmente per quanto riguarda gli inflation-linked paper), le valute dei mercati emergenti e i titoli value – ovvero i titoli di società scambiate a un prezzo inferiore a quello implicito in dividendi, utili o vendite.

Gli indicatori tecnici mostrano che gli investitori hanno già assunto un atteggiamento di relativa cautela. Nei primi 10 mesi del 2019, gli investitori hanno iniettato 400 miliardi netti di dollari nelle obbligazioni globali, togliendone 221 miliardi dalle azioni, in base ai dati EPFR. Le allocazioni azionarie rimangono prossime ai loro livelli minimi dell'ultimo decennio. Sebbene riteniamo che la cautela sia giustificata, un simile posizionamento dovrebbe gettare una soglia minima al mercato azionario nei prossimi mesi, garantendo che i rendimenti, per quanto modesti, saranno ancora positivi.